核心观点

特朗普新任期很难避免赤字货币化,除非 AI 出现了巨大进步,生产效率得到提升。孤立主义和美国优先,又在推动非美国家的去美元化,因此从第一性原理来看,黄金长期仍未见顶。我们认为,黄金的对立面是以马斯克为代表的 AI 趋势,如果将 AI 成功引领美国的长期发展,那么黄金的持续上涨将结束,新的秩序将出现。

摘要

近期黄金价格经历了显著波动,一度接近 2800 美元/盎司的高位,黄金价格在达到高点后开始下跌,在大选后跌至 2567 美元/盎司左右,最近有所反弹,回升至 2600 至 2650 美元/盎司。

黄金作为一种特殊的资产,由于不产生利息,因此买入并持有的方法只适合于资产配置,不适用于价格投机。由于黄金不生息,因此持有黄金有一定的机会成本,导致黄金价格的上涨和下跌非对称,涨的快,跌的慢,历史上黄金价格的特点是短期快速上涨,长期缓慢下跌。黄金价格往往在市场无人问津时上涨,在人声鼎沸时下跌,我们认为当前黄金可能仍处于情绪高涨的阶段,金价对短期利空的消化尚未完全结束。

我们认为大选后的金价下跌与美元走强和地缘政治紧张局势缓解有关,但这些并非黄金价格的主要影响因素。

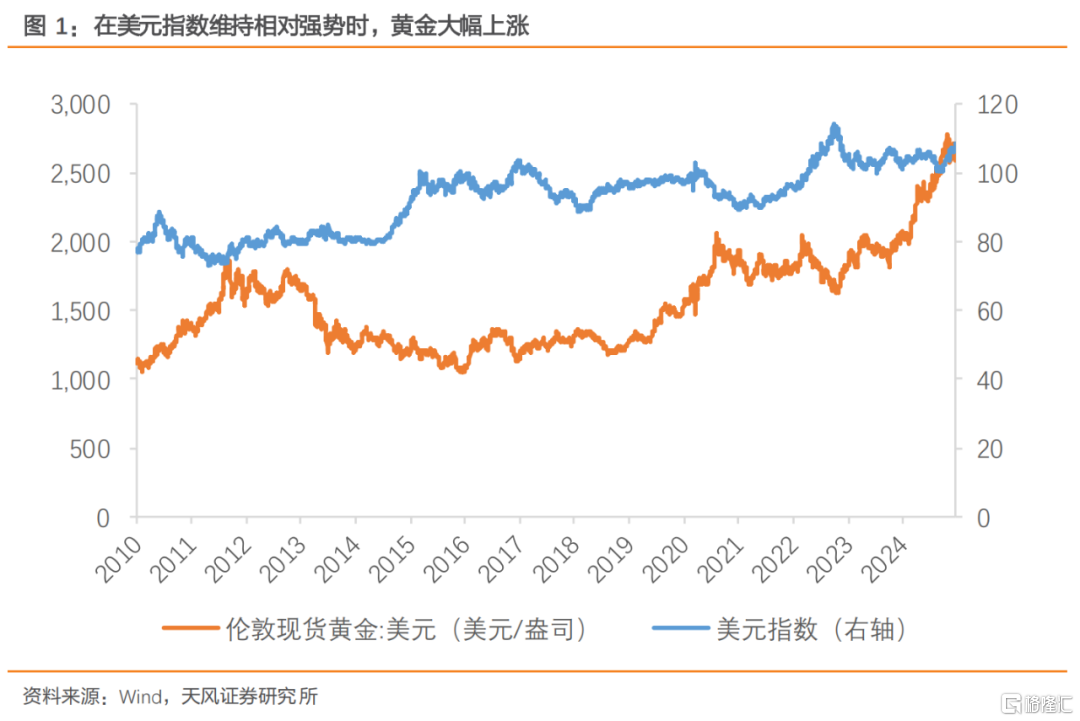

自 2022 年以来,黄金与美元出现了同步走强的现象。如果通常认为美元强势会导致黄金弱势,或者反之,则需要解释为何美元与黄金同时走强成为了 2022 年之后的一个显著趋势。关于黄金价格上涨的原因,有人认为是地缘政治事件,如俄乌冲突和巴以冲突。但在黄金价格形成机制中,地缘政治事件只是扮演着导火索和催化剂的角色,本身积累了价格上涨的动力,在事件催化后实现上涨。事后看,黄金对于地缘政治事件的反应是既敏感,也高度有效。比如,俄乌冲突开始后的短时间内黄金就完成了定价,此后的价格走势和持续波动与地缘政治的关系不大。

黄金的第一性原理是货币信用体系的稳健性。这也是自 2022 年以来黄金价格持续上涨的核心问题。首先,美国持续的财政赤字货币化,即所谓的现代货币理论(MMT),受到了许多人的推崇。这种做法实际上是在透支本国货币的信用基础,如果 MMT 可持续,那是因为借贷的资金得到了有效利用,提高了生产效率,使得可持续增长成为可能,那么当前的信用透支就不是问题。这是良性加杠杆和劣性加杠杆之间的区别。

我们认为,2022 年之后,黄金对美元的定价持续上升的根本原因之一是拜登政府开启了一个财政纪律相对宽松的大政府时代。另一个原因与美元的支付结算体系有关,特别是在俄乌战争之后,美国冻结了俄罗斯的海外美元资产,这一行为对美元的信用体系产生了反作用力。

因此我们认为,有两个关键原因导致黄金对美元走强:一是美国国内财政缺乏纪律,二是美国在战争中拒绝承认债务。这两个因素共同作用使得黄金相对于美元的价值增强。总结来说,黄金价格持续上涨的决定因素是自 2022 年以来全球信用货币体系的可信度在下降。

特朗普新任期或很难避免赤字货币化,除非 AI 出现了巨大进步,生产效率得到提升。

关于特朗普会增强还是削弱美元的信用,这取决于特朗普政府能否控制债务增长、抑制长期通胀、提高生产效率。我们认为,特朗普很难避免拜登的赤字货币化,除非在特朗普执政期间,人工智能技术能取得应用性的突破并显著提高全要素生产率,并通过 AI 治国理政削减政府赤字。否则,特朗普为了避免经济硬着陆和股票市场大跌,依然不得不继续采取赤字货币化的政策,刷后代的“信用卡”。这是对美元信用的第一个影响。

第二个影响是,是否会有更多国家愿意借钱给美国——持有美元或者购买美债,也就是“去美元化”的趋势是否持续。特朗普的回归可能减轻俄罗斯的压力,但俄罗斯也不太可能与美国重建情感上的友好关系,因为两年后的中期选举和四年后的总统选举可能导致政治格局发生变化,美国对俄外交政策可能再次生变。

可以预见的是,特朗普政府上台后,美国或将会撤出对欧洲和中东这两大战区的军事援助,美国在这些地区的地缘政治影响力下降,也会影响到美元地位。在特朗普相对孤立主义的政策倾向下,去美元化的趋势可能进一步强化,这让过去两年黄金价格上涨的主要驱动力得以保持。

实际上,欧美金融机构也不是购买黄金的主力,而是持有美元资产,购买美股或美债以支持美国经济。中立国和地区性大国的央行是购买黄金的主力。

我们认为,黄金的真正对立面不是特朗普,而是马斯克,或者说是马斯克所代表的 AI 趋势——通过技术提升全要素生产率,引领美国的长期发展。无论是用 AI 提高政府运行效率,减少政府对于赤字货币化的依赖,还是把 AI 应用于自动驾驶和人形机器人,提高生产效率,AI 在今天已经是美国的基本国策。如果这一愿景成为现实,黄金价格的持续上涨将会终结,这预示着不确定性的终结和新秩序的诞生。

因此对黄金的分析应该聚焦于 AI 能否提升生产效率,引发硬件革命,促进经济增长,解决分配问题。当前我们已经见证了马斯克的愿景,以及特朗普和马斯克共同努力通过 AI使美国再次伟大的实现路径。他们能否实现这一目标,还需时间来证明。

风险提示:全球经济增长超预期,地缘政治风险存在不确定性,AI 应用超预期

注:文中报告节选自天风证券研究所已公开发布研究报告《天风宏观 | 黄金是对未知的定价》,分析师:宋雪涛S1110517090003

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。