导读

2024年12月,欧委会在官网更新并发布了分析简报《欧盟-中国外商直接投资:近期趋势及对欧盟风险敞口的影响》,论述欧盟-中国外国直接投资的总体趋势、中企对欧并购和绿地投资,以及对欧盟的可能带来的“风险”影响等。简报提到,中国对欧投资持续下行,绿地投资逐渐超越收并购成为中企对欧投资的主流方式,且近年多数投资流向新能源汽车领域。在“经济安全”和“去风险”政策背景下,欧方如何看待中国对欧投资值得高度关注。

01

引言

欧盟目标是对与中国经济关系“去风险”。欧盟制定了微妙的中国战略,将中国同时视为合作伙伴、经济竞争者和系统性对手。然而,在地缘政治日益紧张和复杂程度加大背景下,去风险和经济安全已成为欧盟的首要任务。欧委会主席冯德莱恩在2023年12月的中欧峰会上重申,“去风险”是要从新冠肺炎疫情和与俄罗斯的能源关系中汲取教训,通过管理风险,解决过度依赖问题,提高韧性。

在了解欧盟对中国的风险敞口和应对相关风险方面,欧盟已取得重要进展。很多分析盘点了欧盟与中国的风险,主要集中在确定欧盟对中国的战略依赖和供应链瓶颈等领域。为应对已发现的风险,欧盟通过多项重要立法,旨在加强关键行业的制造能力。此外,欧盟还积极寻求新的国际合作伙伴关系,以实现采购多样化,并发展与中国公平竞争的措施工具,欧盟目前正在积极实施这些措施。

本经济简报重点关注外国直接投资在评估欧盟-中国风险敞口中的作用。要了解中欧外国直接投资的最新趋势及其影响,需要从以下几个方面入手。第2节简要概述了欧盟-中国外国直接投资的总体趋势;第3节和第4节分别探讨了中国的并购和绿地投资;第 5 节简述中国在第三国的投资对欧盟的可能影响;第 6 节评估了欧盟在中国的外国直接投资。本经济简报的核心内容是基于对中国(欧盟)最终实际拥有人近期对欧盟(中国)的收购和绿地投资,分析层面为公司。

虽然外国直接投资可能会加深欧盟对中国的风险“敞口”,但要了解其影响,需要进行审慎的评估。本经济简报显示,外国直接投资(对内和对外)可能会以不同方式进一步扩大欧盟已经确定的贸易风险。同时,了解中国投资对欧盟的影响(反之亦然)也很复杂,因为这些投资通常既涉及利益,也可能涉及风险。特别是在贸易紧张局势加剧的背景下,中国绿地投资的影响可能值得进一步关注,尤其是在贸易紧张局势加剧背景下。

02

欧盟-中国外国直接投资:总体趋势

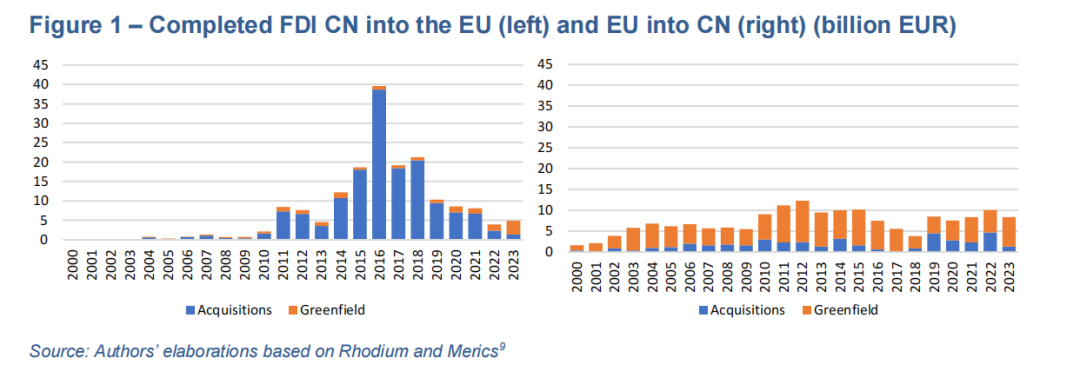

过去几年,中国对欧盟的投资呈下降趋势。中国外国直接投资总额(并购和绿地)在 2016 年达到顶峰,此后一直在下降。

与此相反,欧盟企业对中国的投资流量却呈现出大体稳定的态势,目前与中国对欧盟的外国直接投资处于类似的水平。

与此同时,中国外国直接投资的构成最近发生了变化,绿地投资超过了并购。

虽然中国对欧盟企业的并购数量和金额都有所下降,但绿地投资自 2021 年以来一直在增加。2023 年,中国在欧盟外国直接投资绿地项目总数(6%)中所占份额高于收购的份额(3%)。这表明了中国投资方式的转变,与中国扩大生产和深化全球市场份额的雄心相呼应,而不是像以前那样主要是为了获取外国技术或者关键资产。欧盟对华投资历史上一直以绿地投资为主,并持续如此。

外国直接投资目的地也表明,中国在欧盟的投资可能正发生转移。在中国对欧盟的累计投资中,德国所占份额最高,其次是法国。自 2000 年以来,中国在欧盟的累计投资中,德国和法国所占份额合计超三分之一。然而,中国最近投资正向欧盟其他成员国转移,尤其是匈牙利,在 2023 年和 2024 年(截至第三季度)占据了中国在欧盟投资的最大份额。

03

中国在欧盟的并购活动

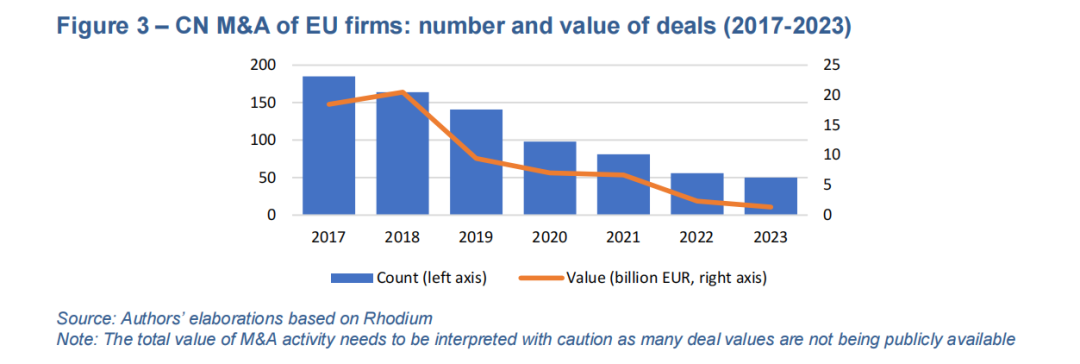

过去五年中,中国对欧盟企业的并购数量和金额都有所下降。正如第 2 节中所强调,中国并购活动经历明显下降:从 2017 年的近 200 宗交易降至 2023 年的约 50 宗。

除了中国越来越重视绿地投资外,并购活动的减少还可归因于其他因素,包括中国的资本管制、中国经济放缓、地缘政治紧张局势以及欧盟成员国对外国并购进行更彻底的审查。

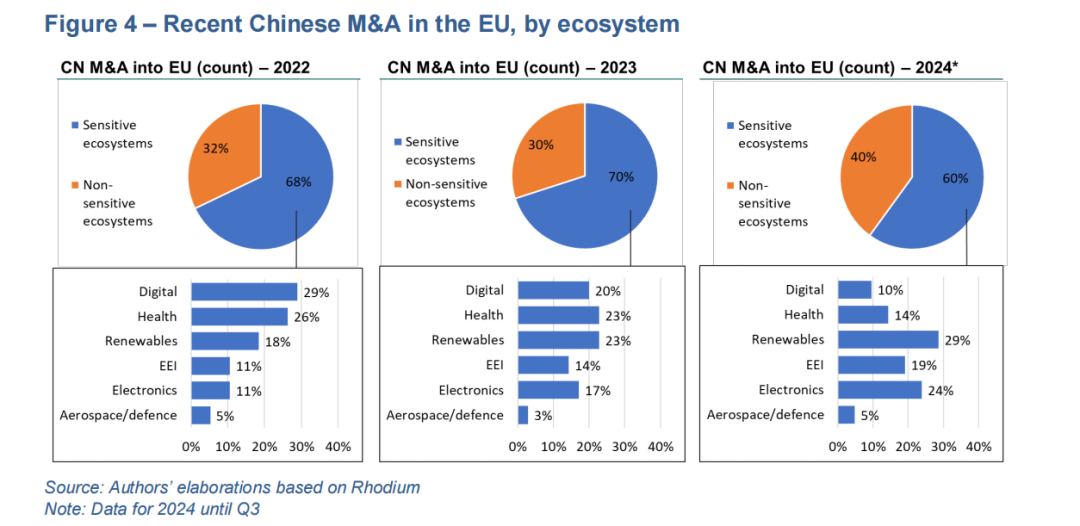

与此同时,仍在进行的并购往往以敏感生态系统中的活动为目标。对 2022 年以来的并购活动进行交易层面的分析,可将每笔交易归类为相应的产业生态系统。自 2022 年以来,约 60-70% 的中国并购集中在敏感的产业生态系统,尤其是数字、医疗、可再生能源和电子产品领域。

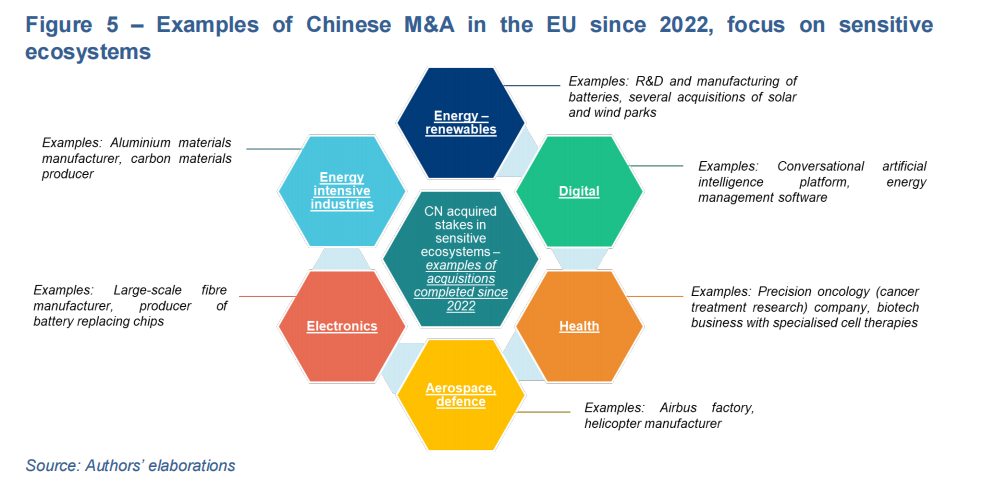

具体的交易案例证实,近期中国的收购目标是敏感生态系统中的欧盟企业。近期中国在能源密集型产业生态系统中的收购案例包括一家铝材料制造商(意大利、2023 年)和一家碳材料生产商(斯洛伐克,2023 年)。在数字生态系统中,最近的收购案例包括一家能源管理软件供应商(法国,2022 年)和一家对话式人工智能平台(法国,2022 年)。中国近期在健康生态系统的收购包括例如,一家综合性全球肿瘤公司(德国,2023 年)以及一家活跃于专业细胞疗法领域的生物技术公司(德国,2023 年)。在电子生态系统中,案例包括收购一家大型光纤生产商(德国,2022 年)、一家电池替代芯片生产商(荷兰,2022 年)和一家半导体行业设计软件提供商(比利时,2022 年)

在能源--可再生能源生态系统中的例子包括收购不同的太阳能园区和风力发电场(如西班牙、匈牙利)、收购电动汽车电池初创公司的股份(斯洛伐克,2023年),收购一家汽车行业(包括电动汽车)的系统供应商(德国,2023 年)。最后,中国最近收购欧盟航空航天和国防生态系统活动的例子包括收购前空中客车公司的一家工厂(西班牙,2024 年)和一家直升机制造商(意大利,2022 年)。

这些趋势和实例表明,欧盟在中国并购“去风险”方面喜忧参半。一方面,中国并购的数量和价值一直在下降。但与此同时,在过去的几年中,仍有大量的企业被收购,尤其是活跃在敏感工业生态系统中的欧盟企业。虽然欧盟在创新和技术领域的国际地位上有压力,但它在一些关键技术和企业领域仍然占有强势地位。这继续吸引着中国的并购活动,尽管可能越来越多地针对小型企业和初创企业,而不是数十亿欧元的交易。在此背景下,最近的证据还突出表明,跨国并购大大降低了被并购欧盟企业的生产率,尤其是在制造业(包括高科技和低科技)领域。欧盟委员会于 2024 年提出了修订《外国直接投资审查条例》的建议,以解决不足之处并提高系统效率。

最后,需要指出的是,中国投资者在此前的投资中已经对欧盟近50,000 家公司施加了影响或控制。

04

中国在欧盟的绿地投资

中国在欧盟的绿地投资已成为中国对欧盟外国直接投资的主要模式,可能会带来一些影响。本节将探讨:(1)绿地投资的近期趋势,包括生态系统层面的趋势;(2)了解中国绿地投资对电动汽车行业的可能影响。

1) 中国在欧盟的绿地投资:生态系统层面的最新趋势

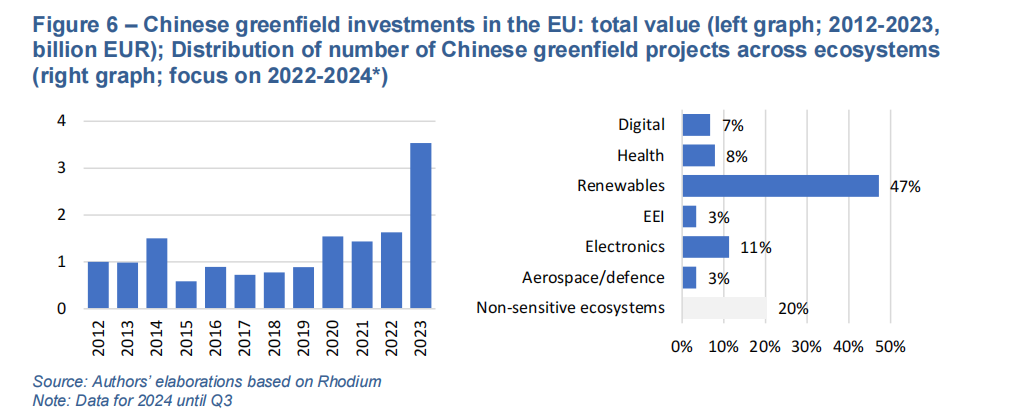

中国对欧盟的绿地投资正处于强劲的上升趋势。与并购水平下降相反,中国绿地投资价值正出现以下重要增长:从 2022 年到 2023 年,已完成的绿地项目增加了一倍多(图 6,左),预计 2024 年将进一步增长。总之,绿地投资已成为中国在欧盟外国直接投资总额的主要驱动力:2023 年,绿地投资占全部投资的70%以上。

中国绿地投资主要针对敏感的生态系统。通过对 2022 年、2023 年和 2024 年前三个季度(即近期中国绿地投资的主要部分)的绿地投资项目进行分析,可将每个项目划分为相应的工业生态系统(图 6,右)。这表明,自 2022 年以来,中国绿地投资项目总数的80%的集中在敏感的产业生态系统中。能源--可再生能源生态系统尤为突出,近一半的中国已完成投资集中在这一领域。

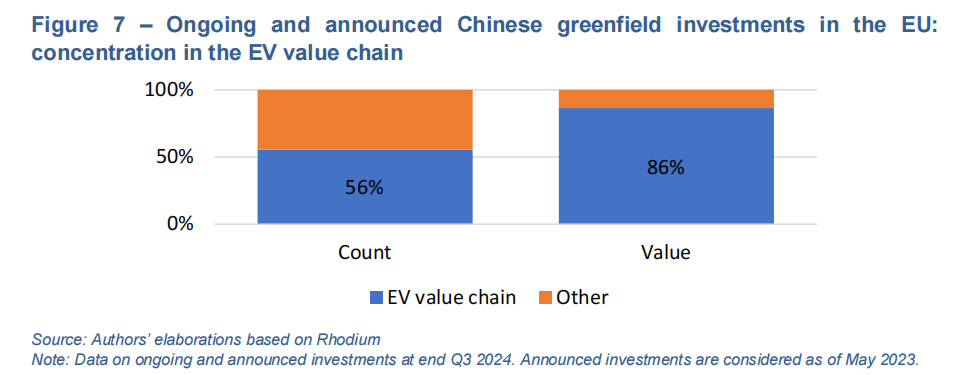

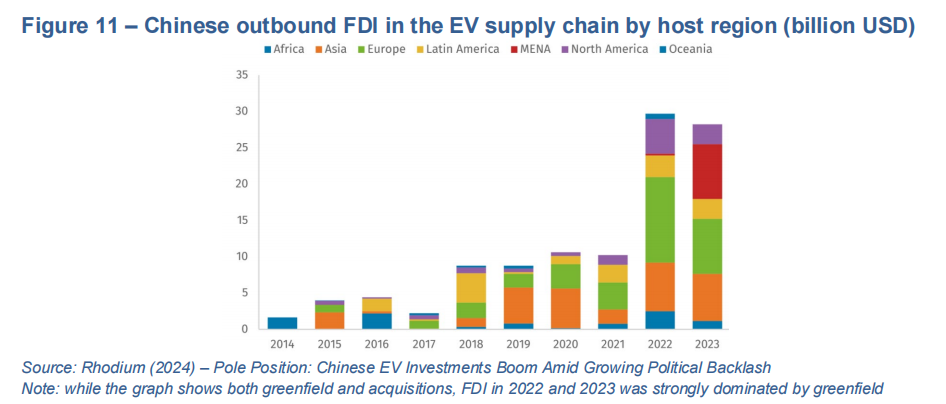

电动汽车(EV)价值链是迄今为止中国正在进行和已宣布的绿地投资的最重要来源。事实上,中国在欧盟已宣布和正在进行的与电动汽车价值链相关的绿地项目约占正在进行和已宣布项目总数的 55%,如果按价值计算,约占 85%。这可归因于整个电动汽车价值链中正在进行和已宣布的一些大型投资(数十亿美元)。虽然这些投资主要集中在电池生产厂,但投资也开始沿产业链扩张,包括零部件生产厂(如电解液、阴极、阳极和隔膜),制造电池本身,也加大了电池回收设施等方面的投资。

虽然这些正在进行和已宣布的在电动汽车价值链上的新投资主要集中在匈牙利,但也包括以下成员国:德国、法国、荷兰、斯洛伐克、葡萄牙、波兰、芬兰、西班牙和瑞典。

2) 中国对电动汽车供应链的绿地投资--了解可能的影响

绿地外国直接投资可为相关生态系统带来若干潜在的积极影响。一方面,这些大规模投资(如电池千兆工厂)可创造增长和本地就业机会。它们还能在价值链中产生溢出效应,使投资活动的当地供应商和下游承购商也能从中受益。

此外,由于投资位于欧盟境内(而非中国),供应链中断的风险可能较低。此外,绿地投资还可能为目的国或地区带来技术转让,尤其是在投资者拥有某些先进技术的情况下,而中国电动汽车行业可能正是这种情况。

最后,绿地投资--即使是外资--可能有助于实现欧盟为自己设定的国内制造业目标,如净零工业目标,最终有助于实现气候目标。

这些潜在的好处可以解释为什么最近几项中国绿地投资得到了成员国的国家支持。几家投资电动汽车价值链的中国公司已经或即将从东道国获得国家援助。

在匈牙利,几家中国公司已从成员国获得国家支持(如税收减免、基础设施奖励),用于与电动汽车相关的投资。其中一些支持似乎相当可观,例如宁德时代正在进行的一项投资中,成员国提供了约 8 亿欧元的资助(约占投资额的10%);据报道,远景科技从西班牙和法国分别获得了占投资额 23% 和 34% 的贷款。这与美国的情况形成鲜明对比,在美国,中国在电动汽车价值链上的投资呈下降趋势,并受到严格审查。

同时,中国在电动汽车价值链上的绿地投资可能会给欧盟带来某些风险。这些风险包括:(1) 扩大对中国和中国企业的依赖和风险敞口;(2) 欧盟企业在该领域的增长前景可能受到抑制;(3) 这些投资的若干预期积极影响可能难以实现。

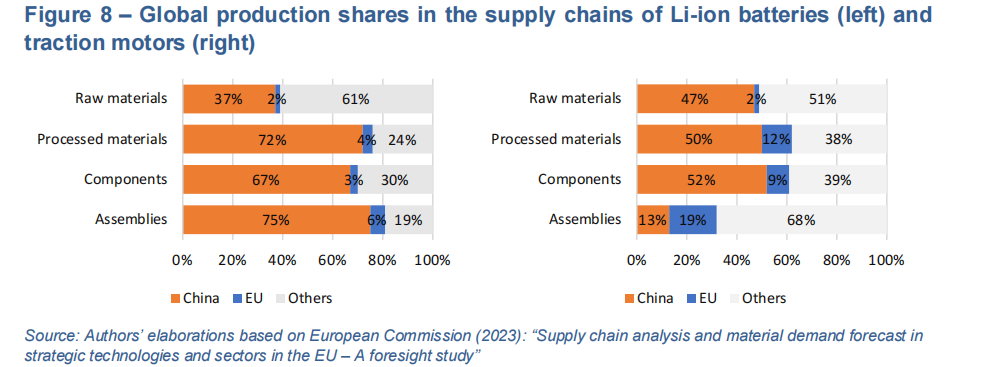

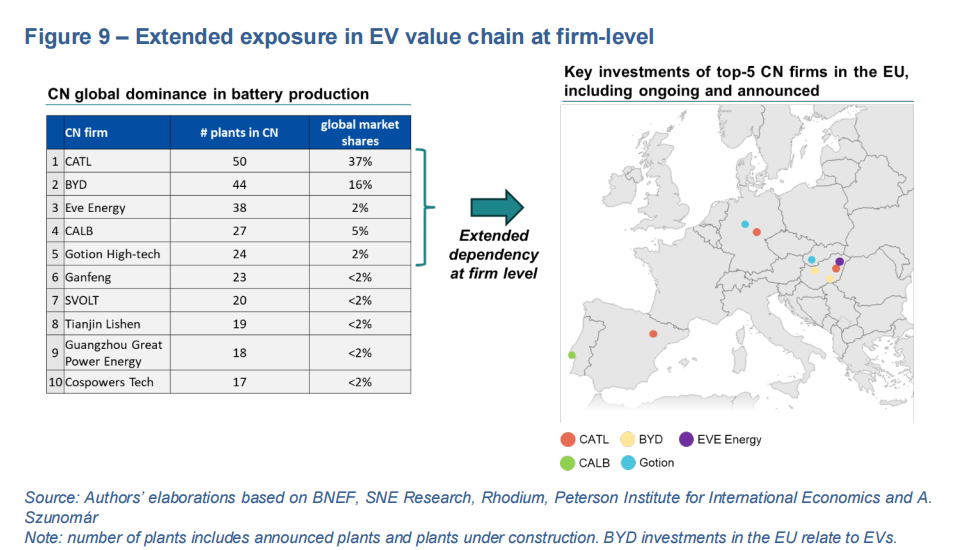

首先,中国的绿地投资可能会进一步扩大电动汽车价值链中对中国的依赖和风险。目前,中国在全球锂离子电池、牵引电机和电动汽车价值链中占据主导地位。

中国在欧盟的绿地投资将进一步加深这些领域对中国的敞口风险。中国最大的电池生产商和对欧最大出口商也是对欧绿地投资最重要的来源企业。比如中国前五大生产商都已经或宣布将要在欧洲建立生产设施。换言之,随着这些企业将在欧盟单一市场生产并服务欧盟客户,欧盟对这些公司在贸易已有的依赖将进一步加深。

第二,中国在电动汽车价值链上的绿地投资可能会抑制欧盟企业的增长前景。一方面,中方(在中央和地方层面)为支持中国企业而采取的干预措施正在对电动汽车和电池市场造成“扭曲”。这些公司在欧盟投资的风险是使单一市场的竞争环境更加不公平。在这种情况下,在当地开展业务也能使中国企业规避潜在的进口关税(“跳开关税”)。此外,中国产能过剩问题日益严重,包括在锂离子电池领域 。这可能会通过中国在欧盟建立更多的生产能力而进一步加深。总之,这些因素可能会破坏欧盟企业的发展前景和真正的欧洲再工业化。

最后,绿地投资的预期收益可能难以实现。例如,虽然中国企业与欧盟企业之间有许多合资企业(特别是在电动汽车领域),理论上可能会产生技术溢出效应。但中国的一些投资似乎往往只专注于组装,而不涉及研发活动。此外,对就业的积极影响也可能低于预期,因为中国企业可能依赖中国(而非当地)员工和管理。

此外,对欧盟供应商的积极影响也可能无法完全实现,因为中国公司可能会从位于中国的供应商处采购。尤其是在中国面临工业产能过剩问题的领域(如电池、钢铁)。

成员国之间在对中国外国直接投资施加潜在条件(如必须依赖本地供应商)方面存在的分歧可能会影响这些投资的本地化决策。

马里奥-德拉吉(Mario Draghi)在向欧盟委员会提交的报告中强调了这一风险,并强调 "体量小成员国在与大型外国投资者谈判时产生的不对称可能会导致外国获得不受欢迎的让步。当涉及潜在的安全威胁和欧盟的地缘政治对手时,这一点尤其令人担忧"。在此背景下,还值得注意的是,一段时间以来,中国已要求欧洲企业在多个领域与中国企业合资并转让技术。

05

中国在第三国的外国直接投资

中国对外直接投资已从收购转向绿地投资。近几年来,中国一直奉行以国家为主导的投资战略,以加强其在全球的影响力(如通过 “一带一路 ”倡议)。最近,与在欧盟的趋势类似,中国已将外国直接投资的重点从并购转向在世界其他地区的绿地投资:在 20 个国家和地区中,约 80% 已宣布的中国对外直接投资交易总价值是绿地投资。

另一些估计则强调,2023 年基于中国的企业宣布的对外绿地投资总额约为 1,500 亿欧元。此外,就绿地投资而言,中国已从资本进口国转变为资本出口国:2010 年,中国对外绿地投资不到绿地投资总额(入境和出境)的 20%。而到 2023 年,这一比例超过 80%。

中国对外绿地投资的增长有几个驱动因素,包括抢占市场份额和发掘新增长机遇的雄心;国内市场的产能过剩;中国对海外绿地投资的需求。中国强劲的科技表现减少了通过外来直接投资获取外国技术的需求;以及地缘政治发展带来的贸易路线多样化。

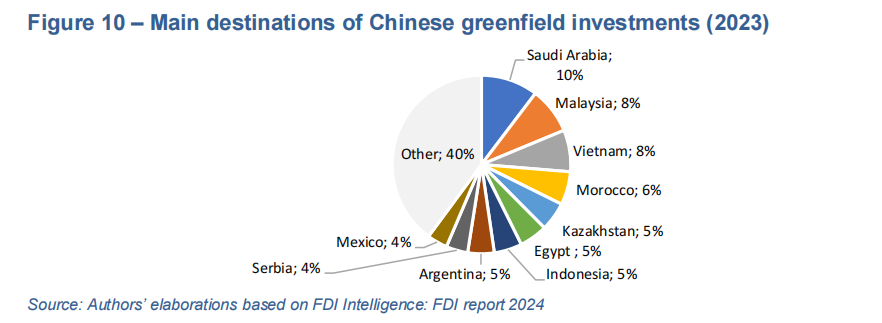

中国绿地投资的主要目标是欧盟和美国以外的地区。事实上,2023年中国绿地投资的主要接受国为沙特阿拉伯、马来西亚、越南、摩洛哥和哈萨克斯坦。欧盟邻国也是中国绿地外国直接投资(FDI)的重要接受地区,例如,2023年,塞尔维亚是比任何欧盟成员国都更重要的中国绿地投资目的地。总体而言,中国已成为这些第三国的重要外国直接投资来源。例如,欧洲复兴开发银行(EBRD)报告称,2023年其运营的36个国家中,近39%的绿地投资来自中国(相比之下,来自德国和美国的比例为8%)。

中国在第三国的绿地投资涉及一系列战略性活动,包括可再生能源和关键原材料。2023年,中国在电动汽车相关产业的全球绿地投资创下新纪录。例如,北非已成为中国绿地投资电动汽车供应链的主要目的地之一,摩洛哥因宣布大规模投资建设电池及零部件生产设施而备受瞩目。同样在2023年,中国在金属和矿产领域的绿地外国直接投资增至约350亿欧元,创下历史新高,显示出中国致力于巩固和深化其在该领域的主导地位,不仅限于其国内已开采和加工的原材料。

这些对第三国的投资间接加深了欧盟对中国的依赖。一方面,它们进一步增加了欧盟在一些已通过直接进口依赖中国的领域的风险敞口。例如,在电池及相关零部件领域,中国大型企业(如宁德时代CATL)不仅会从中国直接向欧盟出口,还会从其在第三国日益扩大的运营基地出口。此外,对第三国的绿地投资可能带来新的风险敞口类型。例如,中国在某些国内提炼能力有限的原材料(如钴、镍)领域的外国直接投资,可能扩大欧盟对中国企业的风险敞口,涉及新的原材料类型。对中国而言,这些绿地投资除了进一步确立其在这些领域的主导地位外,还可能成为规避潜在关税或制裁的另一种方式,因为这些投资允许中国企业从与欧盟和/或美国贸易关系更为有利的国家(如墨西哥、土耳其、摩洛哥、越南)出口。

06

欧盟对华外国直接投资(FDI)

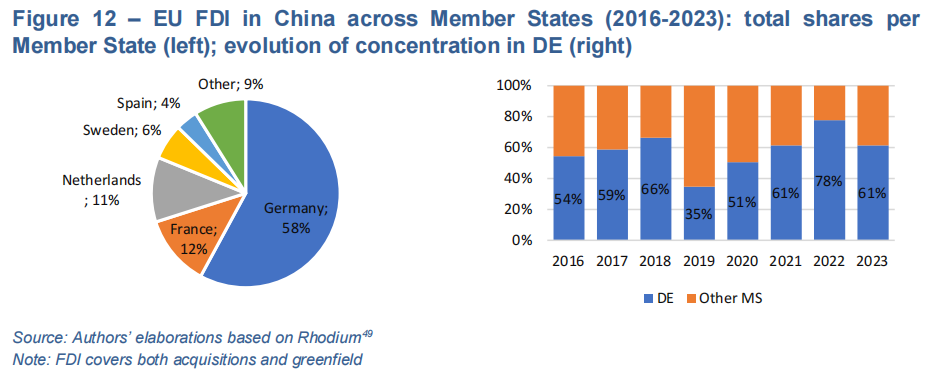

欧盟是中国的重要外国直接投资来源。截至2023年,欧盟对中国的外国直接投资总存量约为2300亿欧元。在过去五年(2019-2023年)期间,欧盟对中国的年度平均绿地投资约为60亿欧元,而对中国企业的年度平均收购额约为30亿欧元。与此同时,欧盟对华外国直接投资已在不同方面呈现出高度集中化的趋势。审视自2016年以来的外国直接投资(FDI)交易显示,欧盟对中国的投资在成员国、行业及企业层面均高度集中。

首先,超过一半的欧盟对华外国直接投资来自德国。德国在过去十年中一直是中国最大的欧盟投资国,自2016年以来,占欧盟对华外国直接投资交易总额的一半以上(见图12)。其次为法国(12%)和荷兰(11%)。德国投资的集中程度在时间上相对稳定。

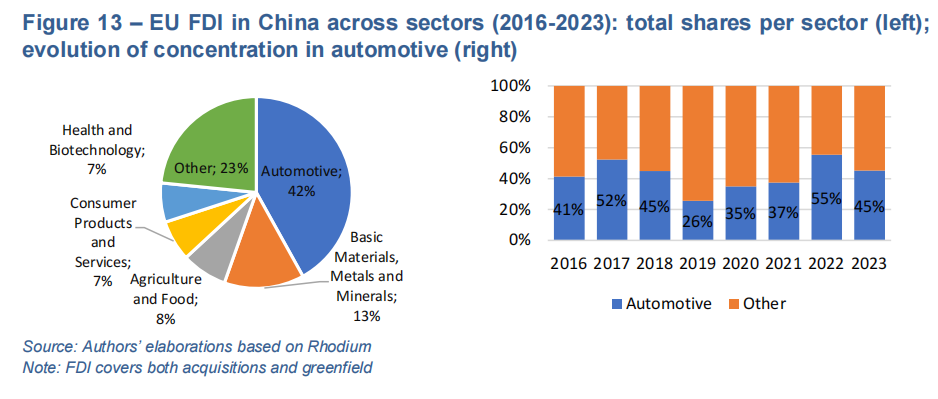

其次,超过40%的欧盟对华外国直接投资集中在汽车行业。自2016年以来,欧洲汽车制造商及供应商的投资显然占据了欧盟对华投资的大部分。此外,对基础材料、金属及矿物(包括化学品)的投资占比达13%(见图13)。

最后,仅少数大型欧洲企业便承担了欧盟在中国的大部分外国直接投资。对2020年至2023年期间完成的欧盟对华外国直接投资的企业层面分析显示,高度集中化的趋势明显。前五大投资者约占同期欧盟对华外国直接投资总额的50%,前十大投资者占比超过60%。这些投资者主要由德国大型企业组成,涉及汽车(如宝马、大众)、基础材料(如巴斯夫BASF)和医疗健康(如默克Merck)等行业。

鉴于这些大型企业在中国已拥有大量投资存量以及中国仍具备的巨大市场机遇和日益增强的科研创新能力,它们仍然认为继续扩大在中国的业务具有多重优势。

欧盟对华外国直接投资日益集中的另一个原因,可能是因为在中国经商变得更加困难且吸引力下降。欧盟企业反映,中国市场变得更加不可预测、不可靠且效率低下。它们难以理解广泛定义且模糊的规则和法规(包括涉及国家安全的法规)。此外,中国经济增长放缓,企业在日益政治化的环境及地缘政治紧张局势中运营。

近期德国大型汽车制造商在中国的大量外国直接投资,可能部分是为了强化本地生产,以期减少中国业务受到地缘政治风险和潜在贸易壁垒的影响。此外,在部分行业(如汽车),欧盟企业正在失去市场份额,被本土竞争对手超越。这些本土企业在技术升级方面日益具备竞争力,这在很大程度上得益于中国政府的大量补贴。因此,中国作为顶级投资目的地的吸引力有所下降,尤其是在欧洲中小企业(SMEs)中。

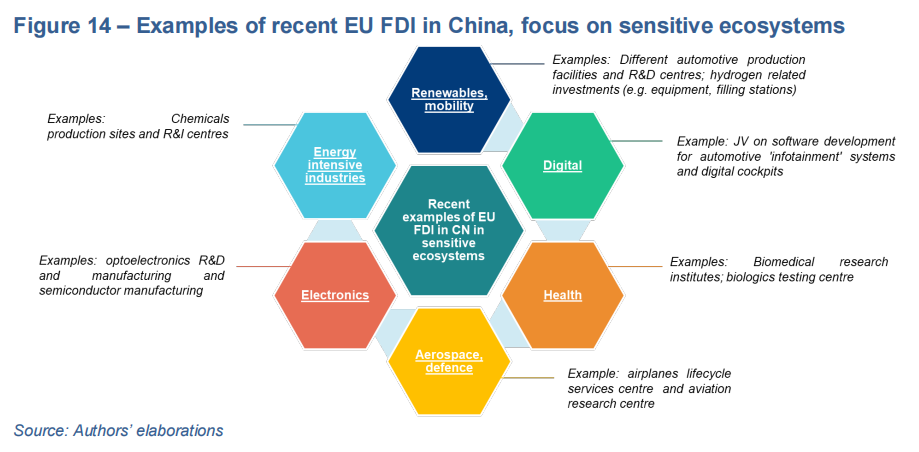

最后,近期欧盟对华外国直接投资涉及多个敏感工业生态系统的多项活动(见图14)。在能源-可再生能源领域,近期投资包括汽车、电动汽车(EVs)及智能驾驶领域的多项投资(如多个大型生产设施和研发中心)以及可再生能源(如氢能领域)的投资。此外,在能源密集型产业生态系统中,近期和正在进行的投资还包括化工行业的大型生产设施及研发创新中心。在健康领域,近期投资的案例包括一个生物医学研究所和一个生物制剂检测中心。在电子产业生态系统中,近期投资包括光电子行业的一个研发及制造基地和一个半导体制造基地。在数字化生态系统中,近期投资案例包括一个旨在开发汽车行业尖端软件和车载数字功能的合资企业。最后,在航空航天与国防生态系统中,近期投资包括一个飞机生命周期服务中心和一个航空研究中心。

在风险敞口方面,这些趋势显示了不同的影响。一方面,欧盟对华外国直接投资(FDI)的集中程度可能会在中国发生潜在中断时,将其对欧洲企业在当地活动的影响限制在少数成员国、行业和企业范围内。然而,这些国家和企业对华出口的风险敞口已高于平均水平。例如,德国经济及德国汽车行业分别有14%和16%的对外出口面向中国。因此,这种通过出口的高风险敞口,因同一批欧盟企业在中国的本地化投资活动进一步加深。此外,上述案例显示,部分欧盟企业对华的外国直接投资涉及潜在敏感活动,这在考虑欧盟对华外国直接投资风险与敞口时也是一个关键因素。这一点尤为重要,尤其是在保护和利用欧洲技术优势以及防范“反向依赖”(如技术泄露)方面。有鉴于此,欧盟委员会最近发布了一份关于对外投资的白皮书。

07

结论

近期中欧外国直接投资的发展趋势发生了多方面变化。尽管中国对欧盟企业的收购数量已下降(从2017年约200起降至2023年约50起),但中国在欧盟的绿地投资呈上升趋势(2023年的投资总额约为2019年的四倍)。这些投资越来越集中于电动汽车(EV)供应链(约85%的正在进行和宣布的绿地投资)及特定国家(如匈牙利在2023年吸引了约三分之一的中国FDI)。

与此同时,欧盟对华投资总体保持相对稳定,但高度集中于少数成员国(自2016年以来德国占比约60%)、行业(汽车行业占比超40%)和大型企业(前五大企业投资占比近半)。

这些趋势对理解外国直接投资对欧盟对华风险敞口的影响有多重含义。要全面理解近期中国在欧盟投资及欧盟在中国投资对欧盟风险敞口的影响,需要考虑以下要素:

尽管中国对欧盟的收购数量和金额呈下降趋势,但仍主要针对敏感的工业生态系统及潜在战略性活动;

中国在欧盟不断增加的绿地投资具有潜在的优势和风险。优势包括创造本地就业机会,以及相较于从中国或中国企业运营的第三国进口而言,更低的供应链中断风险。然而,风险尤其涉及敏感的工业生态系统,可能表现为对中国及其企业风险敞口的进一步扩大,欧盟企业增长前景受抑制,以及在单一市场内的不公平竞争;

欧盟对华外国直接投资的集中化可能在潜在中断发生时将影响范围限制在少数企业。然而,这些投资也进一步加深了这些企业对华的高出口风险敞口。此外,部分投资涉及敏感活动,可能带来技术泄露风险。

因此,外国直接投资正是欧盟在对华关系中寻求平衡的一种典型案例,即在“合作、促进与保护”之间的平衡。中国在欧盟的绿地投资持续增加,多国积极寻求吸引这些投资(与美国对中国FDI的态度形成对比)。然而,关于这种投资的利弊尚未达成明确共识。外国直接投资为中国企业进入欧盟单一市场提供了一种“通道”,特别是在贸易紧张局势可能加剧的背景下,涉及欧盟高度重视的行业,如汽车和清洁技术。因此,需要明确评估其对实现欧盟增强韧性、去碳化及生产力增长等不同目标的贡献。

在此背景下,马里奥·德拉吉(Mario Draghi)在向欧盟委员会提交的报告中强调,欧盟需要在中国绿地投资问题上加强协调,并指出“欧盟应致力于提高欧洲新投资的长期‘可融资性’,例如通过实施本地内容要求,并确保欧洲的最低技术发展水平”。

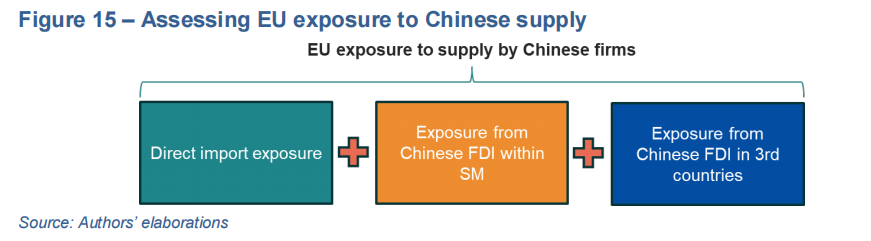

最后,从方法论的角度看,本经济简报强调,在评估欧盟对华风险敞口时,外国直接投资应与贸易一起纳入考量。该报告指出,外国直接投资可能扩大已有的进出口风险敞口。例如,要准确评估欧盟对中国企业供应的风险敞口,需要考虑到(1) 直接贸易敞口与进口依赖;(2) 中国企业在欧盟投资并在单一市场内供应所产生的敞口;(3) 中国企业在第三国投资并从这些国家向欧盟出口所产生的敞口。

(转自:中欧碳中和)