文 丨 新浪科技 周文猛

绝大多数男性熟知的飞科电器,就快“飞不动了”。

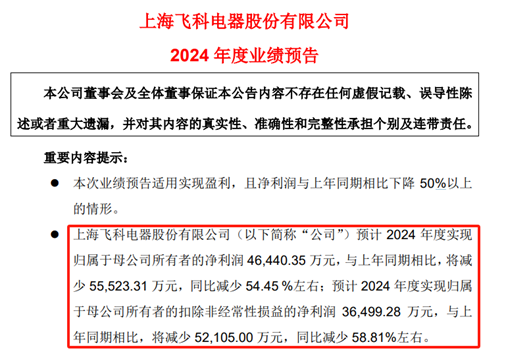

近期,飞科电器披露2024年度业绩预告,预计2024年归母净利润4.64亿元,同比下降54.45%;扣非净利润预计3.65亿元,同比下降58.81%。

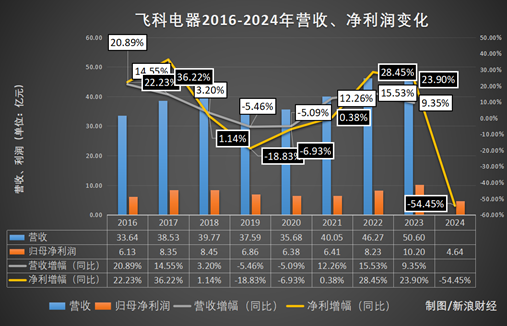

新浪科技查看飞科电器历年财报发现,此次预披露很可能成为飞科电器自2016年上交所挂牌上市以来,表现最“糟”、净利润下滑幅度最大的一次业绩。

据飞科电器预告,造成此次业绩暴跌的原因是,“公司处于双品牌结构战略调整的市场衔接过渡期以及消费环境变化影响,导致公司经营承压较大。”此外,报告期内公司收到的政府补助相比去年有较大金额减少,也成了公司利润下滑的原因。

但在家电行业竞争日趋激烈,产品同质化、价格战越来越激烈的当下,飞科电器的这一番说辞,显然缺乏说服力。

恐交IPO以来最差年报

据飞科电器2024 年度业绩预告,2024年度预计实现归母净利润46,440.35万元,较上一年减少55,523.31万元,同比减少54.45 %左右;归母扣除非净利润36,499.28万元,较上一年减少52,105.00万元,同比减少58.81%左右。

据新浪科技不完全统计,自2016年4月在上交所主板上市以来,飞科电器只有两次财报发布出现净利润同比下滑,分别是2019年和2020年。其中,2019年净利润6.86亿元,同比下滑18.83%;2020年净利润6.38亿元,同比下滑6.93%。

相比之下,虽然飞科电器2024年度财报尚未正式发布,但此次预告显示,2024年度预计实现归母净利润4.64亿元,较上一年同比减少约54.45%。直观的预告数据,已预告了此次财报发布结果并不会乐观,甚至很可能成为2016年以来最“糟糕”的一次业绩表现。

据飞科电器预告解释,造成此次业绩暴跌的一大原因是——公司处于双品牌结构战略调整的市场衔接过渡期,以及消费环境变化影响。这样的说辞,在飞科电器2024年上半年财报发布的时候,同样出现过。

该公司的双品牌战略,指的是同时运营高颜值设计驱动的高端品牌“FLYCO飞科”,和追求极致性价比的“POREE博锐”两大品牌,其中飞科电器进一步聚焦中高端市场,“POREE博锐”品牌则进一步聚焦极致性价比运营。在2024年半年报中,飞科电器便曾解释,“受此战略调整市场衔接过渡期及消费环境变化影响,公司2024年上半年营业收入同比下降13.27%,归母净利润同比下降48.13%。”

需要值得注意的是,“博锐”作为飞科电器成立多年的品牌,成立之初的定位便一直是性价比路线。在2022年的时候,飞科电器便对“博锐”和“飞科”的品牌定位进行过优化调整。在推动“飞科”品牌进一步年轻化、高端化升级的同时,对“博锐”的定位进行提升,赋予其承接“飞科”品牌部分原有性价比市场的战略功能,并对营销策略和营销渠道进行了相应调整。

在2022年至2024年上半年,飞科电器基本的品牌策略,都遵循这一思路。但在2022年及2023年,飞科的营收和净利润表现均有不错的表现,为何进入2024年却忽然遭遇“滑铁卢”了呢?

“爆款”电须刀,卖不动了

自1999年创立以来,飞科电器已先后涉足个人护理电器、生活电器、电工电器、厨房电器等领域,并在相关领域展开布局。但历经多年发展,目前飞科电器的市场影响力仍主要集中在个人护理电器领域,其中又以剃须刀为主。

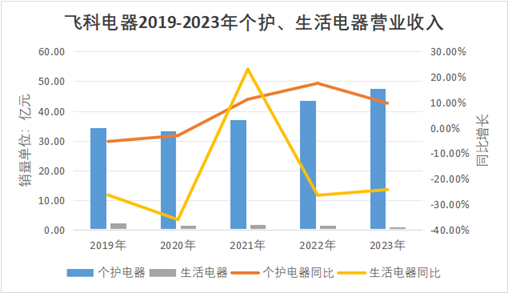

据新浪科技统计,2019年至2023年间,该公司前两大核心业务主要为个护电器和生活电器。其中,个护电器为公司最大营收收入来源,具有绝对份额优势——长期高居90%以上,且同比增速平稳上升;生活电器历年贡献的营收则呈缩减下滑趋势,且波动剧烈。

具体到个护电器业务领域,目前飞科主要以电动剃须刀(即:电须刀)和电吹风两大产品为主。其中,电动剃须刀作为公司最早开拓的产品品类,目前仍占据营收大头,在公司的整体营收中占比超过六成。

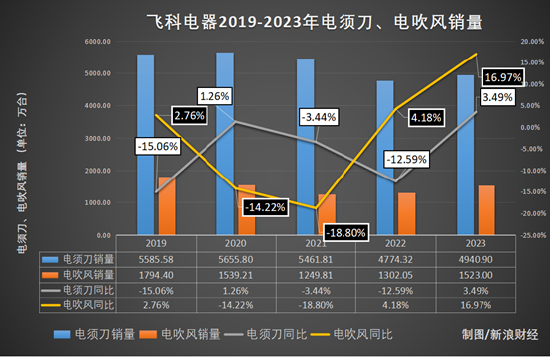

一个值得注意的现象是,近几年,飞科电须刀的销量数据也开始出现下滑。2019年—2023年间,飞科电器电须刀销量长期徘徊在5000万台左右,且呈震荡下滑趋势;此外,飞科电吹风产品同样长期徘徊在1500万台左右,销量波动明显。结合2024年财报预披露数据,净利润大减的背景下,飞科电器本年度电须刀和吹风机的销量数据,极有可能呈现出同比下滑的情况。

核心创收业务单一,缺乏“爆款”品类,同时核心产品销量增长停滞甚至下滑,这或许才是导致飞科电器利润大幅度下滑的关键。

在一部分业内人士看来,“飞科电器在2019—2020年营收出现下滑的时候,曾通过高端化方式推动产品涨价,取得了短暂的业绩增长,但在公司长期注重营销不注重产品研发的经营策略下,这种高端化的路也会很快触及天花板,价格会涨不动的。”

资深产业经济观察家梁振鹏对新浪科技直言,“飞科电器的小家电产品其实质量非常一般,无论电动剃须刀还是电吹风,它跟头部电吹风企业或剃须刀企业相比,在品质、功能、性能、工艺、质量等方面都存在差距,它唯一的优势是价格便宜,但在消费两极分化的大背景下,这种产品其实很难满足中高端消费者需求,随着原材料、人工成本等上涨,利润空间便受到影响。”

李丐腾的品牌策略,失灵了

1999年,正在做剃须刀配件生意的李丐腾有感当时剃须刀行业巨大的价格差异,创立了飞科电器,想要“凭借科技一直向前飞”。

彼时,国内剃须刀市场有售价两千万的飞利浦高端产品,也有售价几元钱的低端剃须刀。在数元钱与上千元剃须刀之间,李丐腾选择了百元左右的中端市场,通过改良产品同时买下央视黄金时段广告位卖力营销,让飞科电器快速赢得了第一批用户。

随后,李丐腾又逐渐退出批发模式,开始在全国大型商场开设专卖店,不断强化自己的品牌形象。凭借比低端品质好一点点但品牌影响力更大的特色,飞科电器一路开疆拓土,在全国范围内快速打开局面。到2007年,国内剃须刀行业经历过多次洗牌后,大量中小型企业被淘汰,飞科电器成为国内行业巨头,随后在2016年于上交所成功上市,一路发展至今。

在业内人士看来,飞科电器发展至今,凭借的是早期对于剃须刀市场品牌化发展的敏锐判断,顺势打开市场。但在随后的发展中,公司长期轻研发重营销的发展思路,则限制了公司的发展。

数据显示,2021年—2023年,飞科电器研发费用分别为1.32亿元、8883万元、9928万元,研发费用率依次为3.29%、1.92%、1.96%,呈下滑趋势。与之相对应的是,飞科电器在销售上的投入上却不遗余力。2021年—2023年,飞科电器销售费用分别为7.698亿元、11.42亿元、14.77亿元,销售费用率分别为19.22%、24.69%、29.19%,销售费用长期大幅度高于研发投入。

长期重营销轻研发,这样的品牌高端化之路,真的能赢得消费者的信赖与持续买单?

或许,李丐腾的品牌策略,需要改一改了。

责任编辑:郝欣煜