3月3日,港股市场的光伏概念表现亮眼。“信义系”的信义能源(03868.HK)放量飙升逾26%,信义光能(00968.HK)也大涨近11%,新特能源(01799.HK)、福莱特玻璃(06865.HK)也涨逾7%。

而“信义系”的另一家公司信义玻璃(00868.HK)却一度下挫近5%,随后出现回升,目前上涨近2%。

从消息面来看,信义玻璃的股价表现比较弱或许和公司于3月2日披露的最新业绩有关。

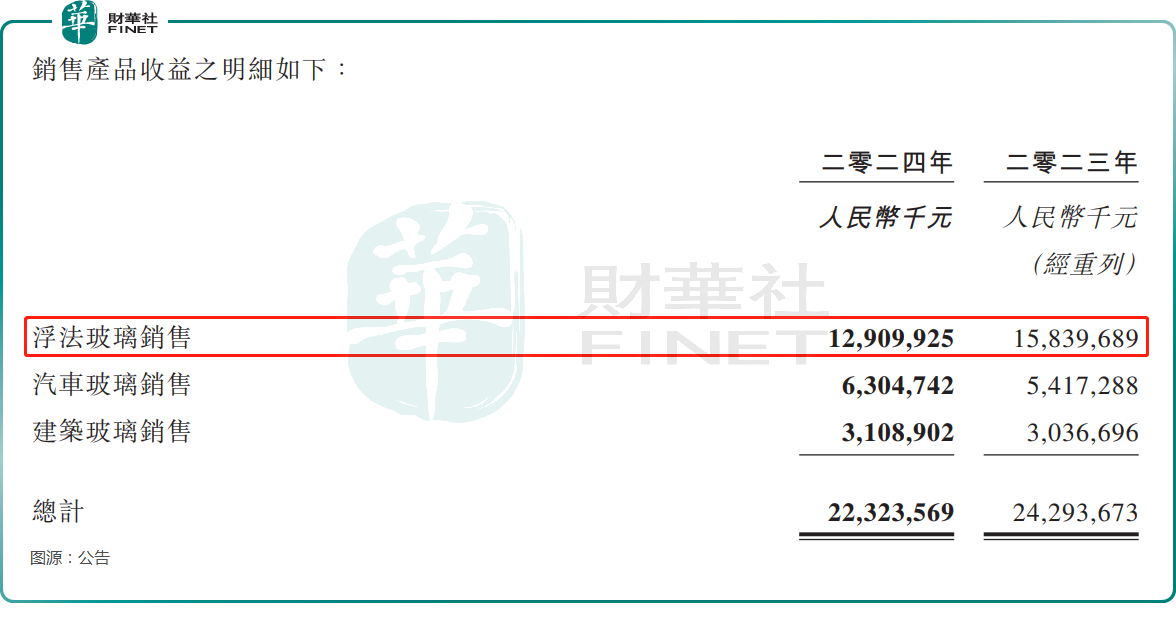

业绩公告显示,2024年,信义玻璃的营收为223.24亿元(人民币,下同),同比下降8.1%。

信义玻璃在全球从事生产及销售浮法玻璃、汽车玻璃及建筑玻璃。从分部表现来看,2024年,汽车玻璃分部实现收入63.05亿元,同比增长16.4%;建筑玻璃分部的收入为31.09亿元,同比增长2.4%。

而最为核心的浮法玻璃分部(去除分部间收入)的收入为129.10亿元,同比大降18.5%。

信义玻璃也在公告中称,收入端的下降主要由于中国及海外市场浮法玻璃产品的平均售价显著下降所致。

进一步细看,浮法玻璃产品的平均售价显著下降和下游房地产行业近年表现疲软有关。信义玻璃在公告中称,尽管中国政府鼓励地产项目按原定计划及时间表竣工及交付,但年内竣工的地产项目甚少,令致中国玻璃市场增长放缓。

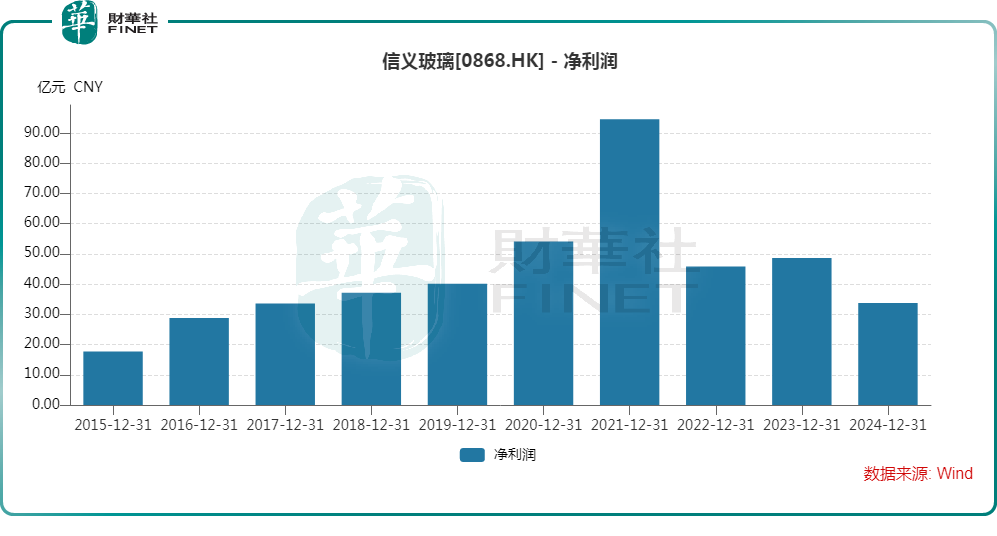

与此同时,受行政及其他经营开支增加、应占联营公司溢利大幅减少等因素的影响,股东应占溢利同比下降31.0%至33.69亿元,连遭下滑;每股末期股息为10.0港仙,同比下降73.0%。

信义玻璃在公告中称,2024年应占联营公司溢利从2023年的9.12亿元减少至2024年的1.97亿元,主要由于两家联营公司(信义光能、信义能源)的盈利贡献减少所致。

据了解,2024年,信义光能的股东应占溢利同比下降73.8%至10.08亿元;信义能源期内的股东应占溢利也同比下降12.0%至7.91亿元。

信义光能在公告中称,2024年盈利能力大幅下滑主要系太阳能玻璃业务溢利额贡献减少;而信义能源盈利能力下降和毛利率下降、商誉减值亏损增加、融资成本增加及所得税开支增加有关。

总的来看,受房地产、光伏等领域表现疲软的影响,信义玻璃的业绩在2024年再度遭遇下滑。而从产品下游行业的情况来看,信义玻璃的业绩想要实现大幅回升或仍需时间。

针对今日港股市场中光伏概念股,包括“信义系”在内的股票出现显著上涨,市场分析,这可能与上周发布的多项积极消息有关。

消息面上,2月27日,由中国光伏行业协会主办的“光伏行业2024年发展回顾与2025年形势展望研讨会”在北京召开。目前国家发改委、工信部、国家能源局等部门正在研究制定和完善相关政策措施,从供需两端协同发力,推动行业尽快脱困。招商证券指出,新一轮改革,即整治内卷式竞争,有望开启。从历史政策出台情况来看,建议先重点关注以光伏、锂电等为代表的 “新三样”行业。

其次,上周21世纪经济报道,从几家头部企业获悉,受《关于深化新能源上网电价市场化改革促进新能源高质量发展的通知》发布的影响,几家企业已经上调或计划上调组件价格,提价0.02元/W至0.05元/W。亦有企业明确,其涨价组件集中在分布式市场。