(来源:预审IPO)

文/瑞财经 李姗姗

入住华住、万豪、洲际、亚朵、锦江国际等酒店,如需前台接待、送餐送物、客房服务等,经常能看到机器人的出没。

为这些头部酒店提供机器人的,正是北京云迹科技股份有限公司(下称“云迹科技”),目前,该公司正在冲刺港交所“机器人服务智能体第一股”。

关注云迹科技的IPO历程,堪称一部资本压力下的突围史。2022年,公司原计划登陆上交所科创板,但此后无果而终,该计划在2025年3月终止后,公司迅速转战港股,核心驱动力在于18.7亿元赎回负债的倒逼机制。

而在筹谋登陆资本市场的三年里,云迹科技总共亏掉了8亿元,一切则源于经历了多年的融资热潮之后,用亏损换取扩张。

此后,酒店机器人市场遇冷,云迹科技接连经历“募资难”和“裁员潮”,公司寻求上市以获得融资已迫在眉睫。

01

理工女携一众大佬造机器人,IPO前夕首席技术官突离职

云迹科技的创始人为支涛,现年53岁,是一位致力于发展人工智能的“理工女”,也是机器人领域少有的女性创始人及CEO。

联想创投合伙人王光熙曾评价支涛,是女性创业者中“比较少见的技术派加业务派结合的人”。

她毕业于西安交通大学工程学,理工科出身的她又在中国科学技术大学攻读并获得了工商管理硕士。

从事机器人行业,也是出于她从小对于机器人的痴迷,在创立云迹科技前,支涛曾担任北京英维思科技CEO,在传感器及自动化领域拥有十余年的经验,积累了丰富的工业机器人、室内定位导航等核心技术经验。

支涛创业的成功并非单枪匹马,她的身后还站着一众大神。

其中,联合创始人之一吴明辉,本硕博均就读于北京大学,是人工智能领域鼎鼎有名的连续创业者,他用18年时间先后创办了秒针系统、明略科技和汇智控股。目前,明略科技和汇智控股也在冲刺港交所IPO,两家公司估值分别达200亿元和105亿元。

2014年1月,吴明辉加入支涛的创业团队,获委任为公司董事,并于2025年2月调任为非执行董事,为公司的业务发展和管理建言献策。

吴明辉的到来还为云迹科技献了两把“好刀”,分别是胡泉和李全印,两人均出身于秒针系统。

履历显示,胡泉拥有逾20年企业管理经验,与支涛年龄相仿,其曾先后担任上海尼尔森市场研究有限公司副总裁、北京秒针信息咨询有限公司首席运营官。目前,为云迹科技“二把手”,担任公司执行董事兼总经理。

现年42岁的李全印则拥有约20年互联网科技经验及逾10年机器人项目管理经验,曾先后在北京富讯盈科网络技术有限公司担任软件开发工程师、北京秒针信息咨询有限公司产品担任副总监。目前,担任云迹科技执行董事兼首席执行官。

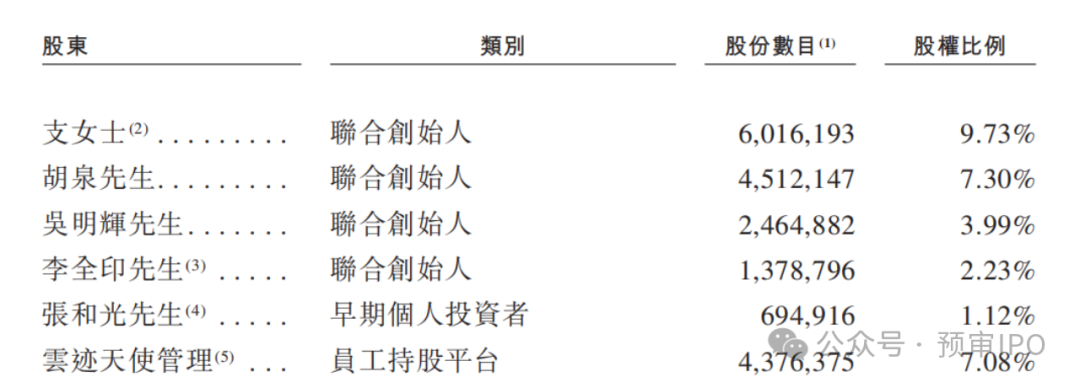

作为云迹科技的开辟者,他们均享有公司股份。递表前,支涛直接持有公司9.73%的股份,控制行使公司已发行股本总额合共约36.52%的投票权;胡泉持股7.30%;吴明辉持股3.99%;李全印持股2.23%;员工持股平台云迹天使管理持股为7.08%。按照40.8亿元估值来算,支涛、胡泉、吴明辉、李全印直接持有的股份分别价值约4亿元、3亿元、1.6亿元及0.9亿元。

除了创始团队,云迹科技在发展过程中也持续吸引高端人才。2021年3月,中国人工智能专家林小俊博士加盟云迹科技,出任首席技术官CTO兼核心合伙人,曾一度成为行业大新闻。

资料显示,林小俊是北京大学自然语言处理专业博士,在自然语言处理及数据挖掘领域拥有多年研究经验,长期专注人工智能领域科研和创新,并作为主要技术负责人承担多个国家、省部级科研项目。他曾于2011年创建慧评网,首次实现了中国酒店行业的大数据应用。2015年主导慧评网与中软好泰合并重组,成立众荟信息并出任CEO。

林小俊的加盟令云迹科技如虎添翼,其在职期间,全面负责云迹科技整体技术架构设计和AI产品研发,2023年10月,云迹科技研发出第三代“UP”系列机器人,当年售出17台,2024年销量增至672台。

不过,作为公司核心人员的林小俊本应出现在高管之列,但招股书中却并没有他的身影。有报道称,云迹科技宣布赴港上市前一个月,林小俊突然离职创业。公司核心成员的离开,不禁引发外界对其经营稳定性的猜测。

02

三年未获融资,面临19亿对赌压力

云迹科技发展早期,锁定酒店用工成本高、培训难度大的痛点,确定了以酒店场景为主的发展方向。

为了使产品更好地适合客户,支涛曾亲自走访了前100家目标客户,制定了机器人服务客户时的喜闻话术,不断优化产品。

随着外卖的普及、疫情的客观推动等,机器人送物的需求迅速增长。自2020年开始,酒店类客户对于机器人的需求不断扩大,大量订单纷至沓来。

短短几年的发展,云迹科技坐上了行业的头把交椅。根据弗若斯特沙利文的资料,按2023年来自酒店场景的收入计,云迹科技在酒店场景的智能体市场排名全球第一,市场份额9.0%。

截至2024年末,云迹科技已积累超3.4万名企业客户,包括超3万家酒店及100家医院,合作客户包含万豪、洲际、凯悦、锦江国际、亚朵等多家头部酒店集团。同时,公司还绑定了国内大型酒旅企业。

作为行业内的隐形冠军,云迹科技的背后站着一支庞大的投资队伍。

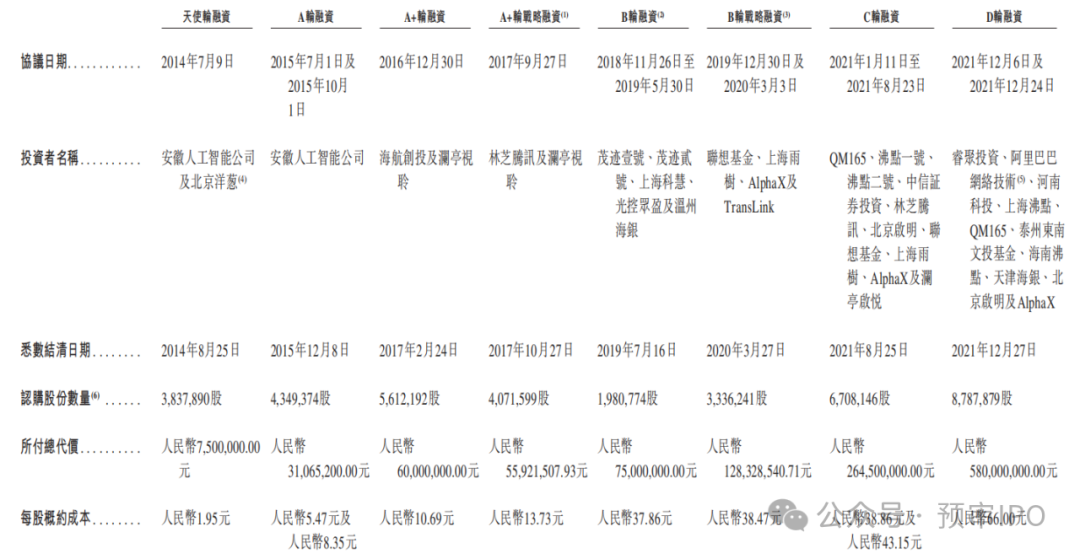

自成立以来,云迹科技先后进行了八轮融资,融资金额累计12.02亿元,投后估值由0.5亿元抬升至40.8亿元,投资方包括腾讯、联想、阿里巴巴、携程、沸点、启明创投等明星资本。

2018年,云迹科技B轮融资拿到了1.28亿元,有6家机构参与。其中茂迹壹号、茂迹贰号两家私募基金颇有来头。穿透层层股权可以发现,中国金茂(0817.HK)、申万宏源(6806.HK、000166.SZ)藏身其后。

2021年12月,云迹科技完成最后一轮D轮融资,阿里巴巴、河南科投、启明创投等投资者合计注资5.8亿元,这也是云迹科技规模最大的一次融资。

然而,一口气吞进数亿元融资后的三年多时间里,云迹科技在资本市场再没了声响。

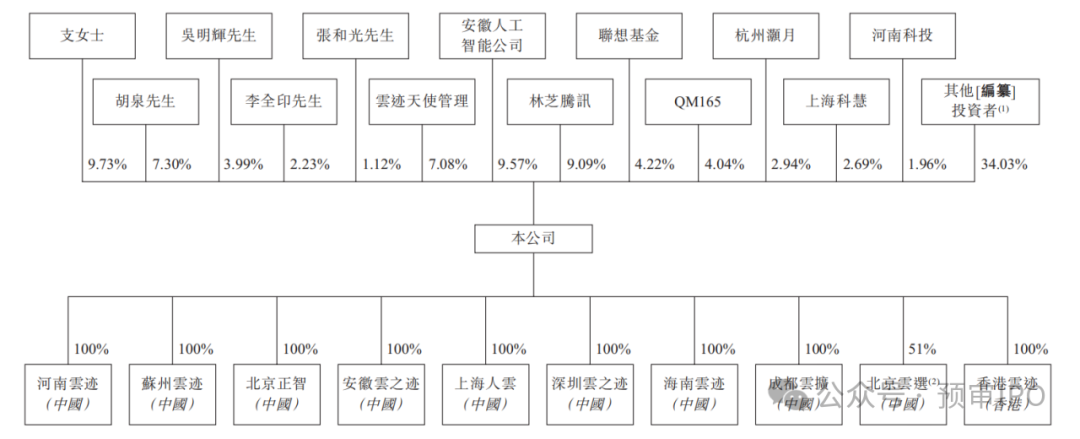

递表前,沸点资本持股10.70%,为第一大外部股东;安徽人工智能公司持股9.57%;腾讯、启明创投、联想、阿里巴巴、携程则分别持股9.09%、5.39%、4.22%、2.94%及2.69%。其中,早期投资者安徽人工智能公司已持股超10年,腾讯、联想入股5年未退出。

而此次冲刺港交所上市,云迹科技还背负着对赌压力。根据补充协议,若18个月内未完成上市,投资者将恢复赎回权,云迹科技则面临18.7亿元赎回负债需现金偿还。而截至2024年末,公司账面现金仅1.06亿元,流动比率0.2,偿债压力较大。

03

主力产品跌价超22%,销售过度依赖酒店场景

过去五年时间,酒店服务机器人逐渐标配化。一方面,是由于疫情期间无接触配送的兴起;另一方面,是酒店人工成本逐年上升,部分工种如保洁,面临着招工难、流动性大的难题。这成了酒店机器人飞速崛起的好时机,云迹科技亦在这几年得到了长足的发展。

继首代送物机器人“润”系列之后,2021年,云迹科技推出第二代“格格”系列,对“润”系列的功能进行迭代升级。

2022年-2024年,“格格”系列机器人实现销量分别为1326台、3777台、6358台;“润”系列机器人则随着“格格”的出世出现销量下滑,各期销量分别为2881台、1829台、1255台。

2023年,云迹科技又推出机器人底盘“UP”系列,成为全球首批推出的复合多态机器人产品之一,2024年销量为672台。

而与此同时,行业竞争内卷也在同步加剧,机器人价格一降再降,云迹科技也未能幸免。

云迹科技首席产品官李全印此前表示,2016年公司卖出的第一台酒店送物机器人价格13.6万元,至今价格3万元以内。

招股书显示,云迹科技的主力销售机型“格格”系列机器人平均售价由2022年的2.68万元下降7.1%至2023年的2.49万元,并进一步下降16%至2024年的2.09万元。

新品UP系列机器人的平均售价则从2023年的5.42万元“腰斩”至2024年的2.23万元。而“润”系列机器人更是从每台2.32万元的价格降至1.31万元,累计降价43.5%。

价格内卷成了商用机器人企业普遍难以盈利的原因之一。2022年-2024年,云迹科技实现收入分别为1.61亿元、1.45亿元、2.45亿元,波动中增长;各期净亏损分别为3.65亿元、2.65亿元、1.85亿元,三年累计亏损8.15亿元。

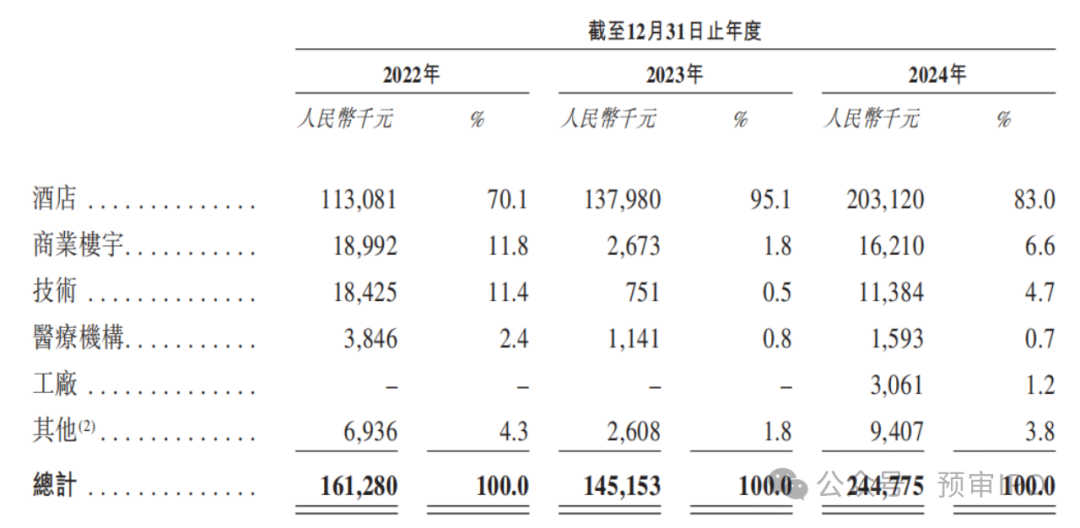

从收入场景来看,云迹科技绝大部分收入来自酒店,各期收入占比达70.1%、95.1%及83%。可以看出,云迹科技收入来源较为单一,对酒店过于依赖。

对此,云迹科技表示,公司计划多元化发展,并将业务拓展至商业楼宇、医疗机构及工厂等多个场景。

云迹科技的客户群主要由B2B场景中的企业客户组成,此外,公司亦以B2C模式为个人客户提供服务,通过智能售货机从事智能零售业务。

但云迹科技的客户较为分散,2024年,公司前五大客户贡献收入占比为14.1%,而每个客户的销售收入占比均不超过5%,这也在一定程度上说明了云迹科技缺少核心实力客户。

04

毛利率翻倍,裁员降本

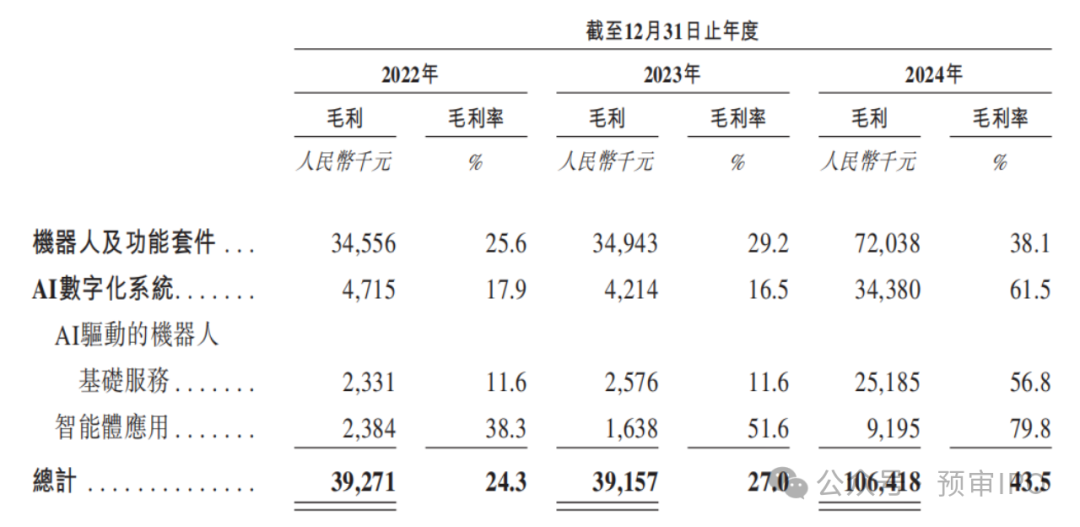

尽管云迹科技成立十年以来仍未摆脱亏损的困境,但亏损面已经肉眼可见地收窄。一方面,要归功于公司毛利率的翻倍,报告期内,公司综合毛利率分别为24.3%、27%、43.5%。

毛利的改善与利润率更高的AI数字化系统业务有关。2022年-2024年,公司的机器人及功能套件收入占比由83.6%降至77.2%;同期,AI数字化系统收入占比则由16.4%提升至22.8%。2024年,机器人及功能套件、AI数字化系统毛利率分别为38.1%、61.5%。

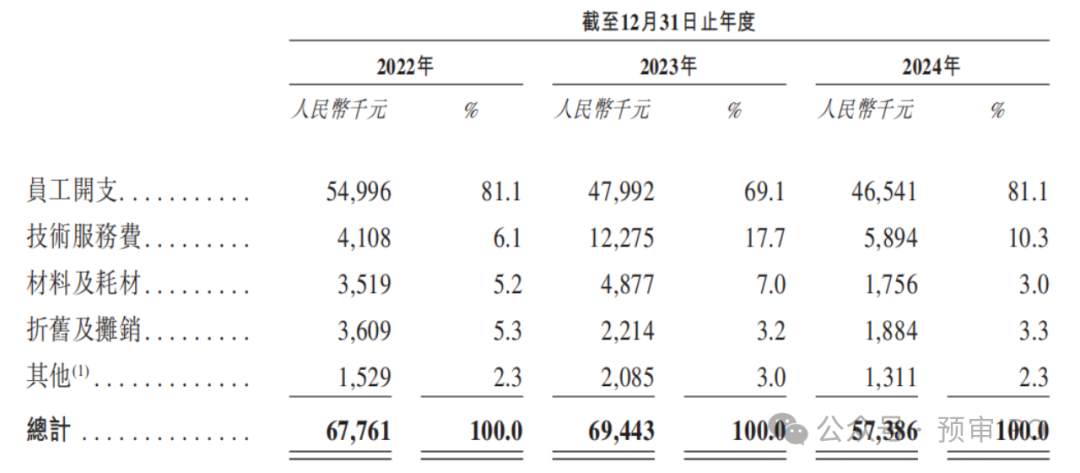

另一方面,云迹科技过去两年时间里迎来“裁员潮”,大力缩减了人力成本,从而降低了期间费用,为盈利创造了空间。

2022年-2024年,公司研发开支中的员工开支分别为5499.6万元、4799.2万元、4654.1万元。其中,2023年-2024年同比分别减少了约700万元、150万元。

招股书称,研发人员的员工开支有所减少,主要是精简研发团队,优化劳工结构及提高整体经营效率,对从事若干缩产产品线研发的辅助人员进行了优化。

截至2024年末,云迹科技的研发团队由66位机器人行业的专家和资深工程师组成,占员工人数的约27.6%。

此外,销售及营销开支、行政开支中的员工开支同样锐减,分别由2022年的6996万元、7172.3万元降至2024年的4033.9万元、3766万元,均收缩了近一半之多。对此,云迹科技与研发员工开支减少几乎保持了完全相同的说法。

大幅削减员工开支之下,云迹科技期间费用率得到有效控制,报告期各期分别为172.2%、125.9%、70.1%。

附:云迹科技上市发行有关中介机构清单

联席保荐人:中信证券(香港)有限公司、建银国际金融有限公司