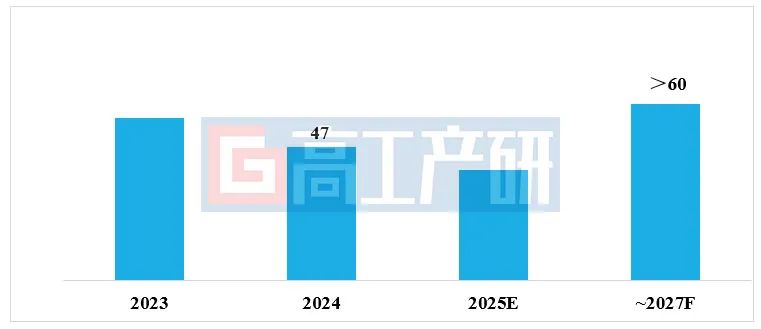

高工产研锂电研究所(GGII)调研数据显示,2024年中国锂电池制浆系统市场规模(按营收口径统计)约为47亿元,同比下降超过15%。下滑的主要原因在于2024年锂电池行业整体扩产节奏放缓。展望未来,随着新能源汽车及储能市场的持续增长,预计到2027年,中国锂电制浆系统市场规模有望突破60亿元。

主要增长动力包括:1)国内制浆设备企业加快“出海”步伐,出口规模持续扩大;2)预计至2027年,中国锂电池行业扩产积极性将逐步恢复,新增产能有望超过350GWh,进而带动对制浆系统设备的持续需求增长。

2023-2027年中国锂电制浆系统市场规模分析及预测(亿元)

备注:1)数据为营收口径;2)锂电制浆系统包含上料系统、制浆机、浆料后处理系统等,不包含正负极等材料的处理系统;3)数据包含中国制浆设备海外业务营收;下同。

2024年锂电池制浆环节呈现以下特征趋势:

1)当前制浆装备领域呈现多技术路线并行格局,循环式高效制浆系统渗透率不断提升。

双行星制浆凭借较强的稳定性、适应性,以及长期的工艺积累和广泛的市场验证,仍是现阶段主流选择,但其效率与能耗问题成为行业持续优化的重要方向。循环式制浆具备高效率、低能耗等特性,在锂电池头部企业中逐步扩大应用,成为提升制浆效率的关键技术方向之一。双螺杆制浆虽在部分细分场景中尝试应用,但因异物控制与系统稳定性尚未完全满足商业化需求,仍需进一步技术迭代。

从制浆技术的发展维度看,受应用场景限制、浆料类型不同、制浆体量不同等影响,双行星、循环式、双螺杆等设备均存在一定的市场应用空间,难以出现单一产品完全替代其他产品,更多的趋向于多技术路线并行发展。

2021-2024年中国锂电池制浆系统各类技术路线占比(%,营收口径计)

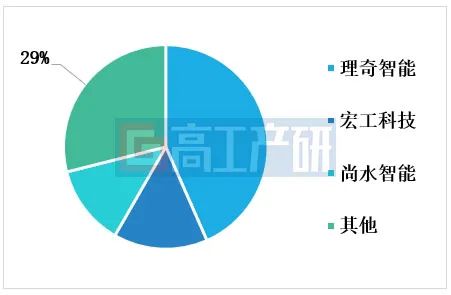

2)行业集中度进一步提升,头部企业加速放量,带动头部设备厂商市占率持续上行。2024年锂电池行业新增产能主要由头部厂商主导,带动其对高质量制浆装备的集中采购,进一步强化了龙头设备企业的竞争壁垒。其中,理奇智能稳居锂电池制浆系统市场首位,2024年市占率超过40%;尚水智能依托其在循环式高效制浆系统上的技术积累和市场先发优势,市占率跃升至行业第三,在循环式高效制浆细分市场中已位居第一。

2024年中国锂电池制浆系统市场竞争格局(%)

从下游应用趋势来看,锂电池制浆系统的核心发展方向是在确保产品质量稳定的前提下,助力企业实现降本增效。具体而言,制浆设备对锂电池制造成本优化的推动,主要体现在以下三个方面:

一是提质增效降本,在提升生产效率,降低制浆时间的前提下,保证规定时间内浆料仍具有均一分散性,维持浆料本身的稳定性,不分层,降低整体制造成本。

二是支持高固含浆料的稳定制备。高固含浆料不仅有利于提升极片能量密度,还能有效减少后段干燥能耗,是实现能耗优化的重要路径。

三是推动制浆系统的智能化与无人化升级。通过自动化控制与智能化管理,可降低人工成本、提升生产良率,并提高整体系统运行稳定性与生产柔性,进一步助力锂电池制造效率提升与质量保障。