中芯国际昨晚发布的一季度财报,实实在在给半导体行业打了一剂强心针:营收163.01 亿元,同比增长近30%;净利润13.56亿元,暴增166.5%。

这样的成绩出现在传统淡季,本身就足够惊喜,再加上整个行业的复苏趋势延续明显,半导体行业淡季不淡,不愧是自主可控2.0版本的真主线!

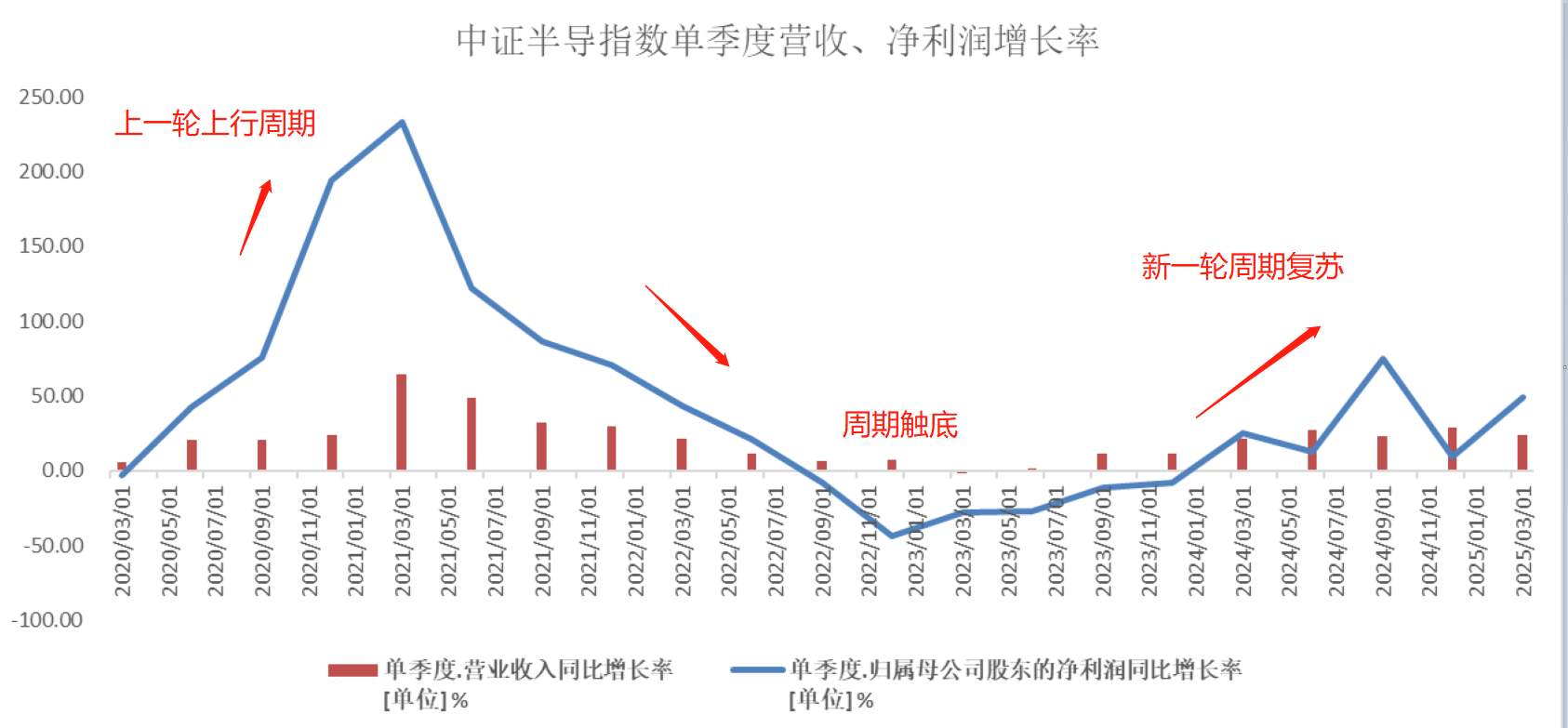

以聚焦半导体行业卖铲子环节的$半导体设备ETF(SH561980)$为例,其标的指数中证半导一季度营收涨23.37%、净利润涨48.98%;成分股北方华创更是单季赚15.81亿,力压一众半导体设备厂商板块盈利王。

这波增长的动力从哪儿来?

首先是AI大模型、数据中心带火了算力芯片,其次是限制背景下国内Fab厂、OSAT厂持续扩产,最后消费电子市场也在慢慢好转,多方推动下设备与材料公司销量跟着暴涨,中标份额直线飙升。

根据日本半导体制造装置协会数据,中国大陆2024年半导体设备销售额为495.4亿美元,同比增长35.37%,销售远高于全球平均水平,占全球比重也从2015年的13.42%提升至42.29%,行业产值向中国大陆转移趋势明显。

不过真正撑起行业底气的,还得是国产替代的加速落地。设备端,北方华创的刻蚀机、薄膜沉积设备,在国内晶圆厂的市占率已经超过30%;中微公司的刻蚀设备出货量,环比激增 40%。材料端更明显,安集科技的CMP抛光液、沪硅产业的12英寸硅片,这些以前被“卡”的方向,现在不仅能做,还能批量供货给中芯国际这样的龙头。

——本土企业从“替代”走向“主流”,订单自然源源不断。

此外,昨天有消息说懂王试图取消一部分AI芯片出口限制,听起来像松绑,实则玩起了“精准打击”——把国家分成三类区别对待,本质还是想在技术上卡我们。这种操作反而让国内企业更清醒:美系厂商成本因为关税升高,给了中芯国际、华虹这些本土代工厂价格优势;AI芯片进口受限,寒武纪、海光信息的国产算力芯片直接顶上。

摩根士丹利预测,到2027年中国AI GPU自给率能涨到82%——外部压力越大,国产替代的速度反而越快、空间也更大!

但是半导体行业链条太长、又太复杂,选股就像大海捞针,半导体设备ETF(SH561980)刚好解决了这个痛点。这个ETF70%的权重在材料与设备领域,全是卖铲子环节(划重点,卖铲子的永远是最赚的!),其中北方华创(17%)、中微公司(13%)、中芯国际(10%)稳稳占据前三大,都深度受益于国内晶圆厂的扩产潮。

虽然今天半导体设备板块还在调整,但还是往后看故事还很长:AI算力需求远没到顶,汽车电子智能化带来千万级芯片增量,国产替代从设备材料向全链条渗透。身处2025年,可能是我们见证国产半导体奇迹岁月的开端,低位进场的机会且行且珍惜吧。

作者:三好金融民工