来源:万点研究

Enjoy your summer time

文/风言

编辑/渔夫

来源/万点研究

5月13日,荣鹏股份披露北交所IPO第二轮审核问询函。北交所要求公司说明多种模式下收入真实性及核查充分性,与主要客户及供应商合作真实性,以论证业绩增长的可持续性及潜在波动风险。

冲击北交所之前,2023年9月,荣鹏股份曾挂牌新三板。2024年12月,公司正式转战北交所,保荐机构为国泰海通证券。

招股书显示,荣鹏股份此次计划募集资金2.02亿元,其中7132.78万元用于年产6万台智能喷涂机项目,7382.16万元用于气动工具数字化智能工厂升级改造项目,5638.73万元用于研发中心建设项目。

值得注意的是,截至2024年末,荣鹏股份资产总额为3.43亿元,归属于母公司所有者权益为2.25亿元,此次募资额接近公司净资产规模。

业绩起伏不定,增长可持续性存疑

基本面是一家公司IPO的最大底气,招股书显示,荣鹏股份公司是一家集研发、生产、销售于一体,以ODM模式为主的气动工具生产商,产品包括气动喷枪、气动钉枪等,主要应用于汽车后市场、建筑装饰等领域。

ODM模式是指制造商根据品牌商的需求,自主完成产品设计、研发和生产,品牌商只需贴牌即可销售的模式。这种模式让品牌商无需投入大量研发资源,能快速推出产品,常见于消费电子、家电等行业。

ODM代工企业由于处于产业链中游,议价能力较弱,容易受到原材料及人力成本波动的影响,导致利润空间受到明显挤压。同时,由于核心知识产权大多归属于品牌方,这类企业在向高端市场转型升级时面临较大制约。

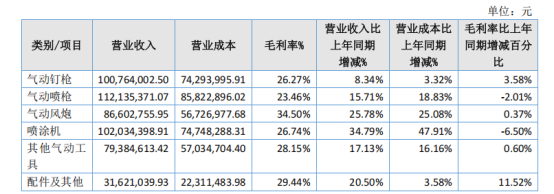

以荣鹏股份为例,根据其披露的回复函,2021年至2023年期间,公司核心产品气动喷枪、气动钉枪及其他气动工具的营收连续三年下滑。尽管2024年上述业务营收出现小幅回升,但仍未恢复至2021年的历史高点水平,反映出ODM企业在市场波动中的增长乏力。

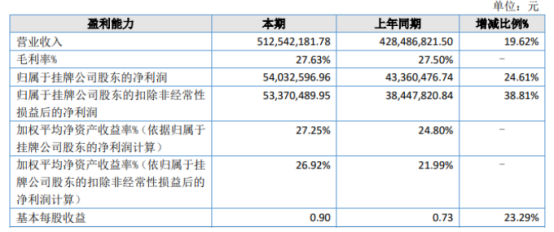

受主营产品波动影响,荣鹏股份业绩呈现先降后升的波动趋势,公司2021年营收5.53亿元,随后两年连续下滑至4.28亿元,2024年回升至5.13亿元,同比增长19.62%。净利润方面,2024年公司净利润为5337.05万元,较2023年增长24.61%。2024年荣鹏股份营收、净利润双增的背后,公司业绩增长的稳定性仍需打个问号。

具体来看,荣鹏股份招股书显示,2024年,公司主营业务毛利率为27.67%,较2023年的28.08%小幅下滑,主营产品营收起伏不定、毛利率小幅下滑背景下,公司长线价值仍需时间观察。

万点研究研读荣鹏股份回复函后发现,公司业绩波动与市场的需求周期密切相关。公司回复函显示,2021年—2023年,公司客户数量、单家客户销售额连续三年下降。2024年公司客户数量虽然大幅提升创2021年以来新高,但是单家客户销售额较2021年仍有差距,2024年两组数据呈现“背离”现象。

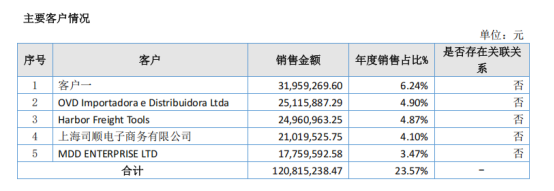

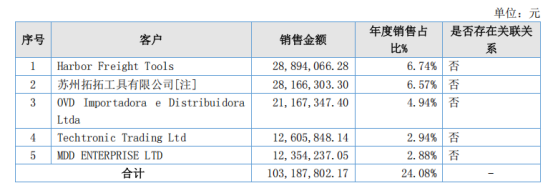

万点研究查阅荣鹏股份历史信息后通过对比发现,2024年公司客户集中度有所下滑。2024年报显示,公司前五大客户销售占比为23.57%,相比之下2023年公司前五大客户销售占比为24.08%。大客户集中度面临下滑压力的同时,前五大客户稳定性也存在一定波动性。

对比显示,荣鹏股份2023年第一大客户,2024年下滑至第三位,2023年第四大客户则退出了前五大销售列表。对此,相关人士对万点研究表示,客户集中度偏低本质上反映了企业抗风险能力,大客户集中度对企业而言是一把双刃剑,集中度过高与偏低都会对企业长期发展造成不利影响。

值得注意的是,北交所已经针对公司主要客户及供应商合作真实性发起问询。对此,公司回复称,苏州拓拓分别为发行人 2022 年、2023 年第二大客户以及2024 年第一大客户,发行人对其销售金额分别为 2,555.55 万元、2,816.63 万元和 3,195.93 万元,占比分别为 5.25%、6.57%和 6.24%。

报告期内,上海司顺电子商务有限公司系发行人 2024 年新增前五大客户,2024 年发行人对其销售金额为 2,101.95 万元,占比为 4.10%;该客户类型为品牌商,主营业务为互联网销售。值得注意的是,在荣鹏股份首轮问询回复中公司表示,公司线上销售均为自主品牌,且直接面向终端销售,不存在中间环节分享利润。二轮回复与第一轮是否存在表述矛盾,还需要监管层给出明确答案。

除此之外,海外市场的长期不确定性也将不利于荣鹏股份的长期发展。荣鹏股份二轮回复函显示,根本海关数据,2021年-2023年,我国主要气动工具产品出口数量27,694.00万台下降至23,219.19万台,出口金额由14.31亿美元下滑至13.64亿美元。尽管公司称2024年需求已恢复至“常规水平”,但是全球贸易摩擦不断,复杂的关税形势下,海外市场需求的持续性仍需关注。

对此,公司在2024年报中也坦言,公司以外销为主,主要以ODM模式供货于国外知名工具制造商。由于海外市场存在政治、经济、法律、贸易政策、汇率变化等不确定因素,若公司出口市场所在国家或地区的政治、经济形势、贸易政策等发生重大变化,或者这些国家、地区与我国政治、外交、经济合作关系发生变化,均可能对公司的经营造成不利影响。

客观而言,荣鹏股份作为ODM气动工具制造商,面临典型的中游困境,营收依赖外销与品牌商,业绩受需求周期与成本波动显著,增长稳定性存疑。海外贸易环境与ODM模式的知识产权局限,更成长期发展掣肘。若不能突破技术升级与品牌化瓶颈,其IPO后的可持续性或将面临严峻考验。

内控漏洞频现,上市前景蒙尘

对于拟上市企业而言,除基本面成长性与稳健性外,合规性也是监管层重点关注的维度。招股说明书披露信息显示,荣鹏股份在合规经营方面同样面临不小的挑战,其内控体系及规范运作水平或将面临监管部门的严格审视。

员工福利待遇方面,首轮问询函显示,2021年至2024年上半年,荣鹏股份及其子公司存在大规模社保及公积金未足额缴纳问题。具体来看,2022年,公司仅因“个人原因”未缴公积金的人数就达763人,占当年未缴总人数的87.5%;同年养老、失业、医疗保险未缴人数均超百人。

根据国家相关规定,对于企业在职员工,企业负有无条件参保义务,员工放弃社保/公积金的声明无效(退休返聘、实习生等特定群体除外)。荣鹏股份在员工福利待遇上的缺位,反映出公司在劳动用工管理方面的严重不足。

值得注意的是,荣鹏股份漠视员工权益行为也给企业带来不小的“麻烦”。中国裁判文书网显示,2021年,公司前员工胡某通过劳动仲裁胜诉,获赔未休年假工资1.26万元及经济补偿金9.7万元。该起员工维权案中,法院明确荣鹏股份未缴纳2006—2018年社保构成违法解除劳动关系,但由于《劳动合同法》2008年前无补偿规定,经济补偿金按2008年后的工龄计算。

面对北交所关于劳动用工合规性的问询,荣鹏股份表示,公司不存在劳动纠纷或潜在纠纷,并且公司实控人已为公司未为全员缴纳社保和住房公积金事项出具兜底承诺,保证公司不会因补缴社保和住房公积金受到任何经济损失。

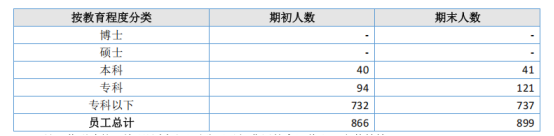

荣鹏股份员工福利短板背后,从公司人才结构来看,呈现出典型的劳动密集型企业特征。2024年年报显示,报告期内,公司员工总计866人,其中专科以下732人,占比约为84.53%。

荣鹏股份现有本科及以上学历40人,占比约为 4.62%。此外值得注意的是,相比2023年,2024年公司本科与专科人数双双出现下滑。招股书显示,公司两位实际控制人李小荣、李小朋兄弟也仅有初中学历。虽说学历只是一张有“含金量”的纸,但从公司实际人才数量占比与变化趋势中不难看出,公司在技术创新和管理升级方面面临的短板与不足。

员工是企业最大的财富,特别是在当前制造业智能化转型的背景下,如何提升人才素质、优化组织结构,是制造企业能否转型成功的关键。对于一家拟上市企业而言,若是不能充分保障员工的基本权益,企业未来何谈核心竞争力?

除了员工福利合规性遭遇质疑,在安全生产方面荣鹏股份也存在不小的隐患。招股书显示,公司因消防设施管理缺陷在2019年和2020年受到两次行政处罚,累计罚款1万元,反映出其在安全生产和消防合规方面存在持续性问题。这些问题可能影响公司声誉、引发法律风险,进而威胁其长期稳定经营及上市进程。

家族化治理下的隐忧与挑战

荣鹏股份内控频频失守,暴露了企业管理水平的不足。

招股书显示,荣鹏股份呈现典型的家族企业特征,实际控制人李小荣、李小朋兄弟合计持股高达87.56%,这种高度集中的股权结构犹如一把双刃剑。一方面确保了决策效率,另一方面却衍生出诸多治理隐患。董事会7个席位中,多数席位由实控人一方担任,董事监督作用形同虚设,公司治理结构严重失衡。

荣鹏股份“一言堂”的家长式管理模式下,企业关联交易问题也浮出水面。报告期内,荣鹏股份存在向关联方金官德、张文君销售废料废品的情况。2021年—2024年,荣鹏股份向金官德、张文君销售铝粉、铝棒、废磨具夹具等废料废品的金额合计为376.18万元。

除此之外,公司还存在着向张文君控股的台州市源技精密机械有限公司购买商品的情况。2021年—2024年,荣鹏股份曾向台州源技采购商品,采购金额分别为201.22万元、85.37万元、37.24万元、11.87万元,合计为335.70万元。

对此,万点研究提醒,关联交易若缺乏充分的市场化定价依据和规范的决策程序,不仅可能损害公司及中小股东利益,更可能触及监管红线,引发合规风险。因此,拟上市企业需确保关联交易透明、定价合理、程序合规,以规避潜在的法律与信誉风险。

除了关联交易之外,荣鹏股份也存在突击分红的情况。招股书显示,2020年—2023年,公司共进行了3次分红。其中,2020年分红810.99万元,2021年分红1840.79万元,2023年分红3681.55万元,合计为6333.33万元。值得注意的是,2021年及2023年当期分红利润占比高达176.5%、84.91%。李小荣、李小朋两人合计分得5658.2万元。

招股书显示,2021年—2023年,荣鹏股份的资产负债率分别为65.17%、50.44%、44.44%。虽然公司资产负债率逐年下降,但这种“竭泽而渔”式的分红方式虽使实控人获利丰厚,但将大幅削弱公司资金储备,增加流动性风险,不利于公司长期稳定发展。

结语:如何化解家族企业的发展难题?

荣鹏股份作为一家气动工具生产商,在行业市场空间稳定、产品种类丰富、销售模式多元化的背景下,具有一定的发展潜力。然而,

公司目前也面临着业绩波动、内控管理不足、关联交易复杂、安全生产隐患以及大股东绝对控股等诸多挑战。这些问题可能会对公司的长期发展产生一定的影响。

荣鹏股份面临的问题具有典型性,反映了家族企业在走向资本市场过程中普遍存在的治理困境。要突破发展瓶颈,公司必须痛下决心进行全方位改革:优化股权结构、规范关联交易、健全内控体系、提升人才素质。否则,即便成功上市,也难以获得市场认可,更无法实现可持续发展。

对于投资者而言,需要透过财务数据的表象,深入评估公司的治理质量和转型决心,方能做出明智的投资决策。荣鹏股份在机遇与挑战并存的发展道路上,需要充分发挥自身优势,积极应对各种挑战,才能实现长期稳定的发展,为股东创造更大的价值。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。