港股的包容性让内地企业蜂拥而入,快驴科技就是其中的一家。5月19日,快驴科技向联交所提交了IPO招股书,由交银国际独家保荐。

快驴科技的定位是短距离绿色出行科技服务商,公司营收和盈利也展现了一定的成长性。报告期(2022-2024年),快驴科技营收分别为13.11亿元、12.23亿元和16.31亿元,归属公司所有人的净利润分别为647万元、239万元和826万元。

虽然公司营收达到10亿级以上,但盈利规模却较小,快驴科技最终选择了营收和最近一年的经营现金流净额作为指标赴港IPO,不过,通读公司招股书,《财中社》发现,公司10亿级的营收却多数来自代理超威动力(00951)的电池销售,其主要营收按照净额法计算会大幅缩水,或将让公司无法达到5亿港元的上市最低门槛。此外,在2024年盈利规模不足1000万元的情况下,其过去三年经营活动现金流净额接近2亿港元也存在腾挪的痕迹。

泰安国资高价入股

快驴科技成立于2014年,是由武英杰和超威动力创始人周明明成立,武英杰也曾在超威动力工作多年,后来周明明退出,武英杰成为控股股东之一,担任董事局主席及总经理。公司主要收入来源于向区域服务商销售电池产品及其他零部件产品,此外还通过共享出行项目、共享充电基础设施项目及技术品牌服务收取服务收入。

快驴科技把自己定义为绿色出行赛道,对于所处的行业,公司在招股书中给出了乐观的预测。据招股书,按2024年收入计,快驴科技以2.2%的市占率位列中国短距离绿色出行科技服务商第一。中国内地短距离绿色出行科技综合服务市场规模从2020年的439亿元人民币增长至2024年的722亿元人民币,复合年增长率为13.3%,预计到2029年将达到1271亿元人民币,复合年增长率为11.2%。

快驴科技自身没有生产能力,其不仅从超威集团采购电池产品“金超威”等,还采购自用公司自有品牌,包括以OEM方式制造的“闪行”、“臻选”和“长跑者”。

超威动力是一家港股上市公司,业务以电动车铅酸电池为主,该公司于2010年上市,目前市值不足15亿港元。

透过上述描述,快驴科技的主要业务是把超威动力的产品销售给区域服务商,本质是以轻型电动车电池产品销售为主的中间商,这也决定了公司极低的盈利能力。报告期,公司毛利分别为0.46亿元、0.42亿元和0.66亿元,毛利率从未超过5%,虽然收入有一定成长,但公司盈利规模较小,报告期最高年度的归属母公司净利润为826万元。

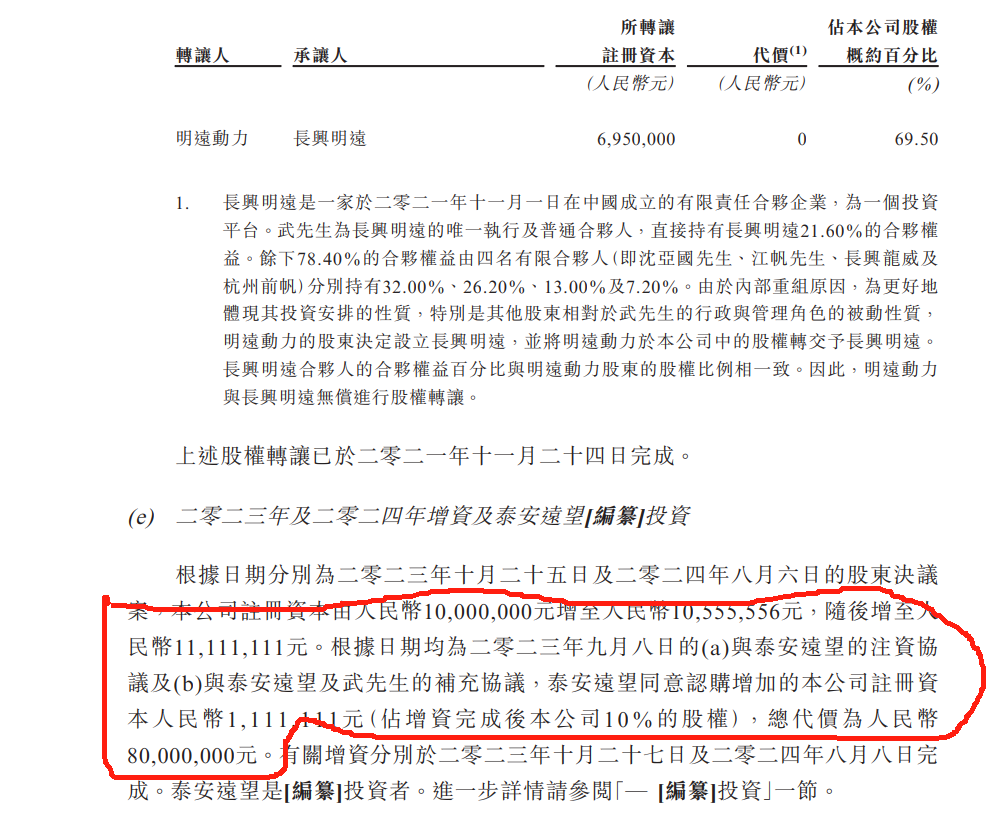

目前注册资本为1111万元,在IPO前山东泰安国资以0.8亿元的代价获得约10%的股份,该增资相继于2023年10月和2024年8月完成,也是快驴科技引入的最主要投资者。

由于过去三年盈利较小及募资较少,报告期末,快驴科技净资产分别为0.2亿元、0.17亿元和1.15亿元。在2022年底净资产只有0.2亿、净利润647万元的背景下,泰安国资以0.8亿元获得10%的股份,快驴科技估值达到8亿元,静态市净率和市盈率分别为40倍和130倍,堪称高价。

收入和经营现金流净额存疑

由于利润规模极小,快驴科技选择以营收和经营现金流等指标作为上市标准。

据招股书,快驴科技认为,公司符合联交所《上市规则》关于市值/收益/现金流测试之要求,具体为:2024年收益为16.31亿元人民币,超过5亿港元;截至2024年底的三个年度经营活动现金流净额为1.84亿元人民币,超过1亿港元。

作为一家以铅酸电池产品销售为特征的中间商,快驴科技的收入分为销售商品和服务收入。报告期,公司销售商品收入分别为13.1亿元、12.22亿元和16.29亿元,其中来自金超威品牌的收入分别为12.46亿元、10.39亿元和11.51亿元,自有品牌收入分别为0.56亿元、1.77亿元和4.65亿元;服务收入微乎其微,公司2024年服务收入为211万元,此前两年均不足百万元。

2022-2024年,快驴科技从超微购买的总金额分别为12.45亿元、10.02亿元和15.07亿元,占公司总购买金额之比约为98.5%、87%和99.2%。

快驴科技按照总额法确认收入,但考虑到其较低的毛利率及大部分业务为代理的特征,销售金超威品牌的业务应该视为代理贸易业务,应当按照净额法处理,由此,公司销售额将大幅缩水,公司能否达到最低5亿港元的销售额将是未知数。

此外,快驴科技的经营活动现金流净额也存在腾挪的迹象。在毛利率极低且变化不大及规模增加不大情况下,快驴科技的经营活动现金流净额与盈利的不匹配也值得关注。报告期,公司归属公司所有人的净利润分别为647万元、239万元和826万元,三年累计净利润为1712万元;经营活动现金流净额分别为0.28亿元、0.72亿元和0.84亿元,三年累计1.84亿元,确实超过了1亿港元的最低值。

这主要来源于以下几个方面:报告期各期末,公司存货余额分别为389万元、1513万元和251万元,在规模扩大之时,公司存货反倒 下降;贸易及其他应收款项各期末余额分别为4790万元、558万元和126万元,这同样与营收的增长不匹配;各期末,公司贸易及其他应付款项分别为3839万元、1.06亿元及1.08亿元,公司主要应付款对象为超威动力,考虑公司与超威动力的历史渊源,这种欠款剧增同样充满疑问;报告期各期末,公司合约负债余额分别为0.75亿元、0.53亿元和1.23亿元,这主要是下游区域服务商的预付款,其变化同样与收入增长不成比例。