来源:中粮期货研究中心

一、海外宏观

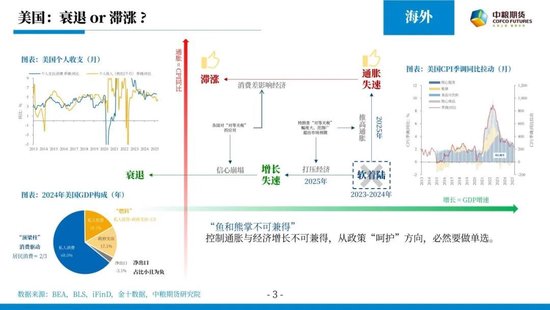

市场对2025年美国经济有两种观点,走向“滞涨”或走向“衰退”;目前主流认为前者可能更大,今天凌晨美联储公布的5月FOMC会议纪要也是重点强调了“滞涨”的风险。

首先,“鱼和熊掌不可兼得”,控制通胀与经济增长不可兼得,从政策“呵护”方向,必然要做单选;我们的观点更倾向于保经济,因为油价偏低,通胀压力相对疫情时小很多;其次,即便政策“呵护”经济,经济增速下滑依然难以避免,但预计不会失速,一方面基本盘还在,另一方面韧性仍存。

关于“滞涨”的这条推演:1)关税落地后会提升美国进口商品成本,最终转移至消费者,带动消费品价格上涨,拉动核心商品上涨。此外核心服务业价格(工人工资)因特朗普遣返移民政策,表外劳动力供应减少,需求转至表内,导致表内劳动力需求增加,而表内劳动力供应有限,最终驱动工资(即核心服务)上涨;预计能源价格继续下跌,对今年CPI仍是负拉动。2)各国出台对等关税,全球(包括美国)经济转差,GDP增速下降,出现滞胀。

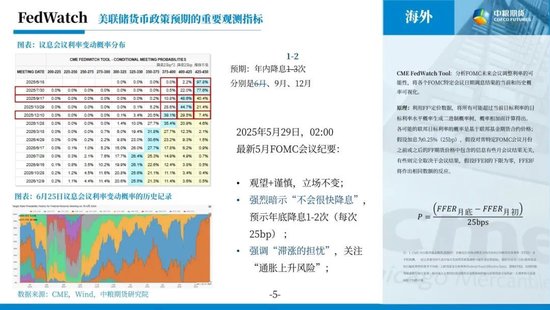

6月预计不降息,关注9月和12月,同时将此前年底降息1-3次的预期下调为1-2次(每次25bp)。目前最新数据显示,9月降息概率48.6%,12月降息概率39%。

2025年5月29日02:00,美联储公布5月FOMC会议纪要重点包括观望和谨慎立场不变、强烈暗示不会很快降息、强调对滞胀的担忧、关注通胀上行风险。具体有:1)利率决议=货币政策:基本同意由于经济不确定性加剧,失业率和通胀率上升的风险增加,他们的观望政策立场不应改变;强烈暗示美联储不会很快降息。2)就业:预计劳动力市场在今年剩余时间内将“大幅疲软”,导致失业率上升,并在2027年之前保持高位。3)通胀:强调了对滞胀的担忧,特别关注通胀上升的风险,关税预计将“在今年显著推动通胀,并在2026年提供较小的推动力”。4)经济前景的不确定性进一步增加,因此在政府政策的一系列变化对经济产生的净影响变得更加清晰之前,采取谨慎的态度是合适的。5)关税:关税政策对经济活动的拖累比他们此前预测中所假设的要大。美元走软归因于对贸易政策对经济增长影响的担忧。6)美债:长期收益率的上升仅部分归因于更高的期限溢价。失去避险资产地位可能对美国产生长期影响。

目前净出口虽然对美国经济数据产生较大影响,但预计这种影响是短期的,不会成为美联储的货币政策的决定性因素。从2025年一季度美国GDP数据中,可以发现GDP增速下降主要源于净出口对GDP的负贡献,预计二季度净出口对美国GDP仍为负贡献。一旦关税落地,美国“强进口”结束,其进口快送下降,净进口将不会在对GDP造成负贡献,且可能转为正向拉动。

各国的财政政策,从某些角度,可以理解为一个国家的“现金流量表”,“宽财政”是增加费用(或减少收入),“紧财政”是减少费用(或增加收入)。换言之,财政政策本质是“开源节流”,且“开源”、“节流”并非二选一的单选,是不定项选择。

目前,美国财政政策难以明确定义宽松或紧缩。减税、加军费、降息属宽松财政政策;裁员、加关税、削减支出、削减税收补贴、降低北约军费、缩表等是紧缩手段。同时,存在债务上限问题,预计2025年6-8月触及,届时会上调债务上限。

从特朗普竞选政策中,明确倾向是进行“紧财政”,但“理想很丰满,现实很骨感”。

二、国内宏观

美国关税政策对中国的影响小于全球其他主要经济体:2005年后,中国出口在GDP的占比下降;经历2018年之后,中国对美出口占比下降;因此,中国对美出口占GDP的比重持续下降。目前,中国对美直接出口占GDP比重3.3%,加转出口占比3.6%,且存在刚性需求;即使考虑转口贸易,整体影响也远小于其他主要经济体。但是,如果全球整体经济环境变差,则会对中国经济影响更大(2023年占比中国GDP仅20%)。

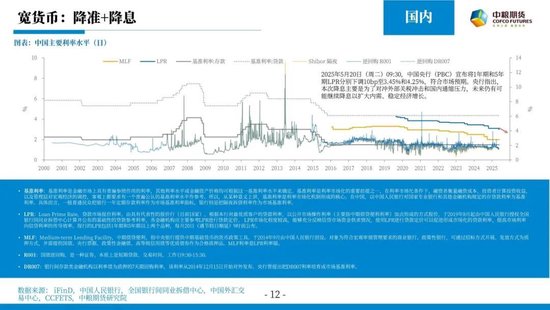

国内宽货币:5月20日央行降10个bp的LPR,LPR降幅大于MLF,商业银行息差缩小。 2025年5月20日(周二)09:30,中国央行(PBC)宣布将1年期和5年期LPR分别下调10bp至3.45%和4.25%,符合市场预期。央行指出,本次降息主要是为了对冲外部关税冲击和国内通缩压力,未来仍有可能继续降息以扩大内需、稳定经济增长。

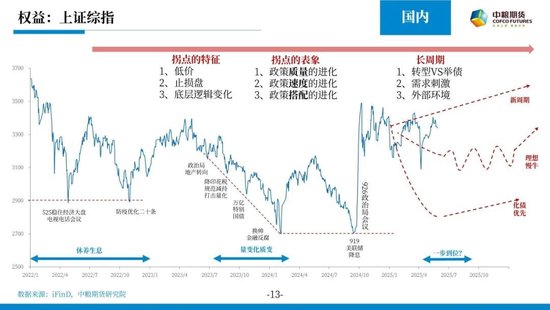

如权益股指作为表征中国经济的指标,坚持股指慢牛逻辑,走不出新周期,也不会出大风险,前低难以见到,向上驱动需要财政政策配合。

三、黄金

2024年,外强内弱,宏观逻辑大于基本面,有色向上共振,煤焦钢矿和非金属建材向下共振。

预计2025年,内强外弱(与2024年相反),宏观逻辑依然大于基本面,难出现共振,波动加强。

年初至今,去年表现强的有色今年表现“不尽人意”,非金属建材类目前表现尚可,能源表现最差。

预计2025年,外需与内需呈负相关。外需差时,有色为代表的商品价格恐将下跌,同时内需或给刺激,非金融建材类等产品可能上行;反之,外需如果表现尚可,有色价格整体持稳,则内需刺激力度偏弱,非金融建材类等产品降低位震荡。

2025年二三季度,看涨金价的核心逻辑在于“货币重构、关税风险、地缘风险”三因素复合驱动。黄金作为无主权信用货币,在逆全球化背景下,央行增持趋势明显;关税风险增加避险需求;地缘风险升级带动金价上涨。(详见2025年5月12日《黄金:三因素共振》)

中长期(>1年)投资周期角度,本轮若从2019年起算,上涨是十年,涨到5000美元/盎司涨幅仅为3.8倍,仍小于前两轮上涨倍数(19倍和5.6倍);因此中长期目标金价看向5000美元/盎司,预计在2028-2029年。

中短期(≤6个月)投资周期角度,与春季大报告观点一致,4-8月震荡,9-10月突破新高继续上涨。目前,震荡区间前低未破,若关税回到原点,黄金价格顶多回到4月初位置(3120美元/盎司附近,沪金740元/克),预计4-8月高点在3600美元/盎司(沪金830元/克),后续9-10月看向3800美元/盎司(沪金900元/克)。

策略:建议逢回调加多。

作者简介

曹姗姗

中粮期货研究院 研究员

交易咨询号:Z0013588

风险揭示

1. 中粮期货有限公司拥有本报告的版权和其他相关的知识产权。未经中粮期货有限公司许可,任何单位或个人都不得以任何方式修改本报告的部分或者全部内容。如引用、转载、刊发需要注明出处为中粮期货有限公司。违反前述要求的,本公司将保留追究其相关法律责任的权利。

2. 本策略观点系研究员依据掌握的资料做出,因条件所限实际结果可能有很大不同。请投资者务必独立进行交易决策。公司不对交易结果做任何保证。

3. 市场具有不确定性,过往策略观点的吻合并不保证当前策略观点的正确。公司及其他研究员可能发表与本策略观点不同的意见。

4. 在法律范围内,公司或关联机构可能会就涉及的品种进行交易,或可能为其他公司交易提供服务。

责任编辑:李铁民