(转自:行业侦查员)

一图胜千言,近期有哪些有趣的财经图表?让我们一睹为快:

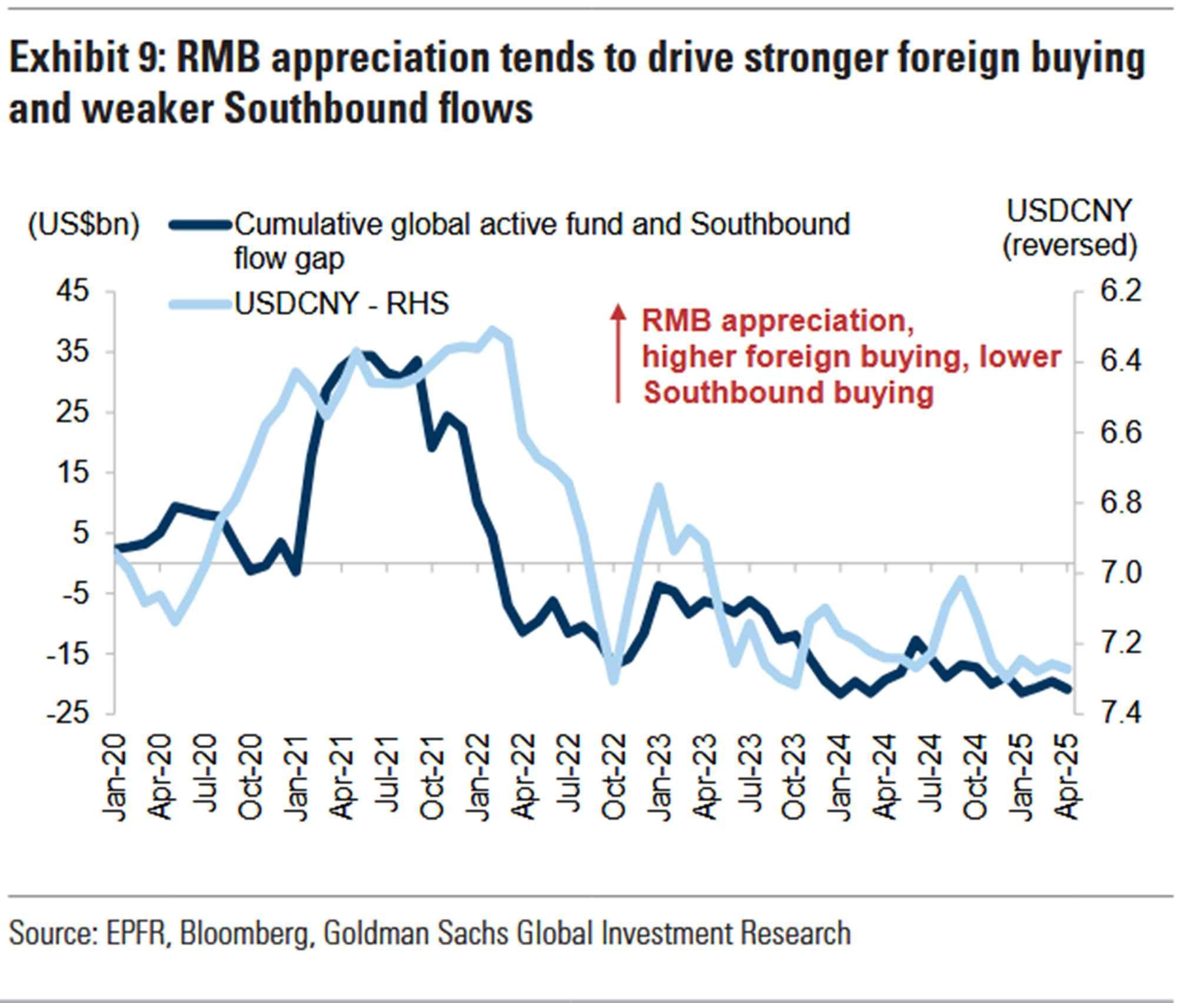

首先来看中国相关的图表。高盛积极看多中国股市,给出了如下三方面理由,均和人民币升值相关:一是历史上人民币汇率与A股表现呈正相关,人民币近期一直处于升值通道,有助于吸引外资流入中国股市;

二是人民币升值可带来以美元计价资产的汇兑收益,提升企业盈利预期;

三是人民币升值通常伴随外资加仓。

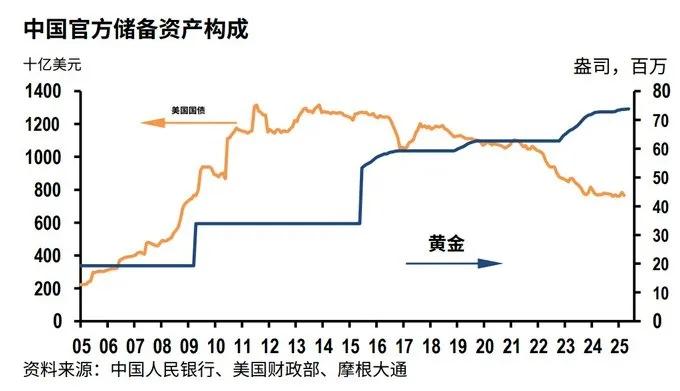

近二十年来,中国一直在增持黄金作为官方储备;对美债的配置自2013年附近到达顶峰,此后缓慢下滑。

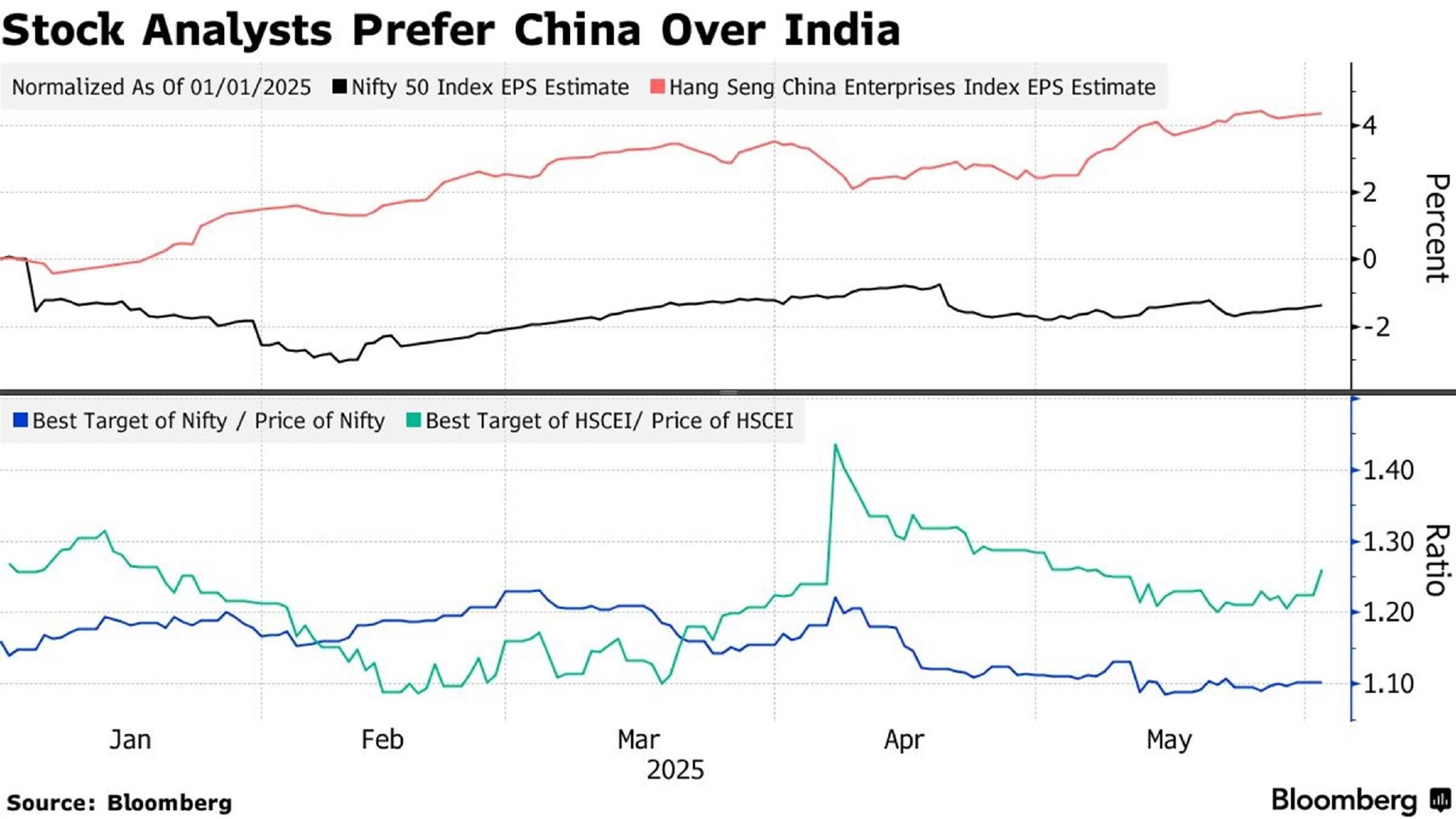

分析师对中国股市的预期回报明显优于印度。数据显示,恒生中国企业指数未来12个月的平均预期回报超过25%,为印度Nifty 50指数的两倍以上。关键在于盈利预期分化:恒生中国企业指数的未来12个月EPS预期年内已上调4.4%;而印度公司则遭遇盈利下调。

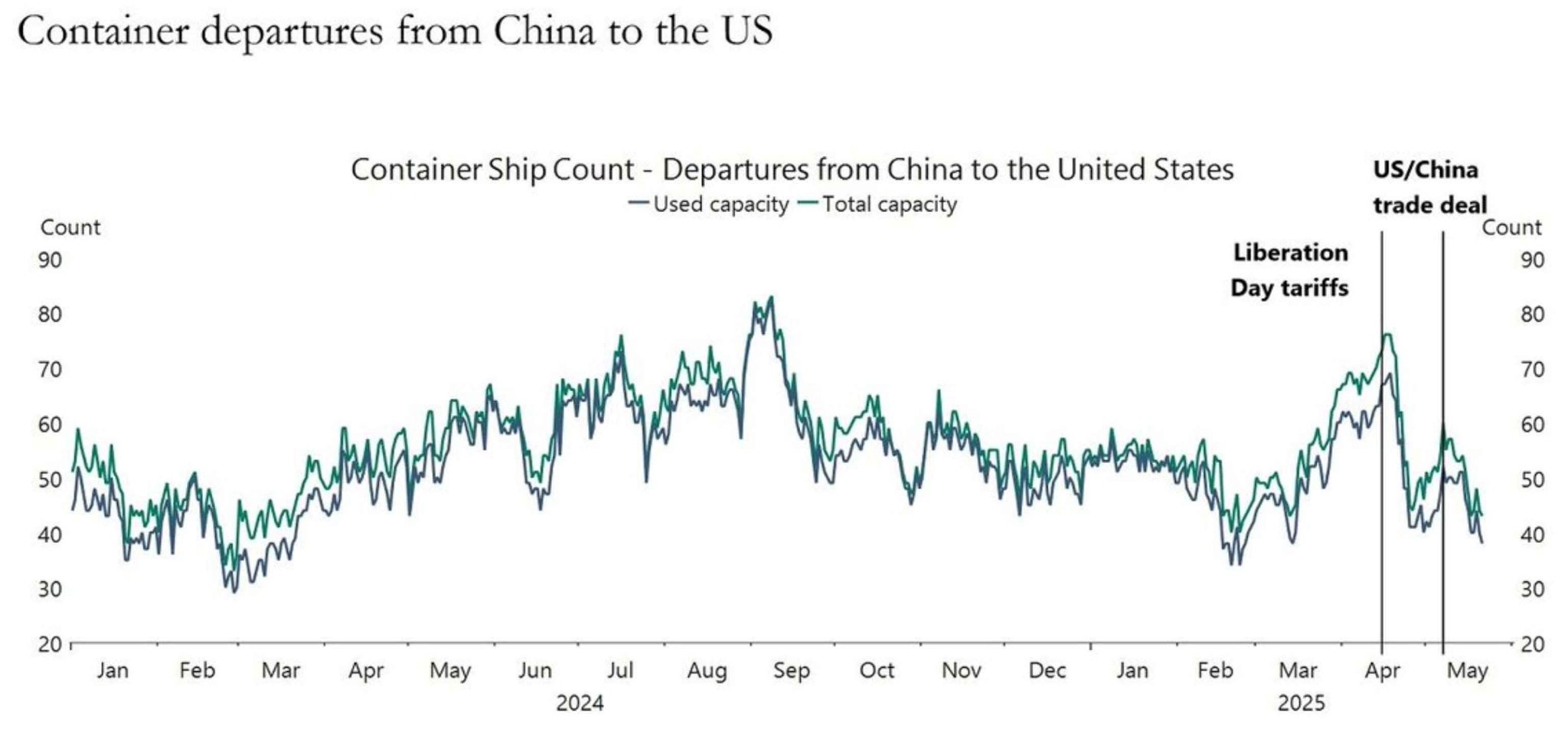

中美贸易协议已达成两周,但中国对美集装箱运输量尚未明显回升。目前美国仍对中国征收30%的关税,持续抑制双边贸易动能。

接下来再看欧美股市相关图表:

美股散户购买7巨头的金额(10日平均),占散户总买入金额的比例降至12%,为2022年以来的最低水平。说明散户投资者对大型科技公司的追捧正在降温。

华尔街各大投行对2025年底标普500指数的预测天差地别。最乐观的富国银行预测标普500年底能涨到7000点,最悲观的汇丰银行预计只有5600点。

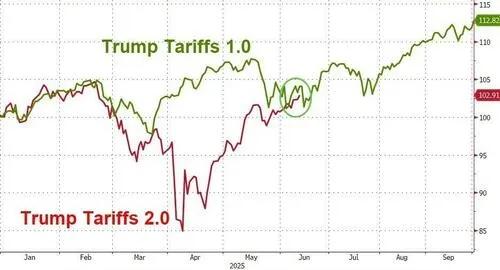

神同步?对比特朗普两届内标普500走势,目前特朗普2.0追上了1.0

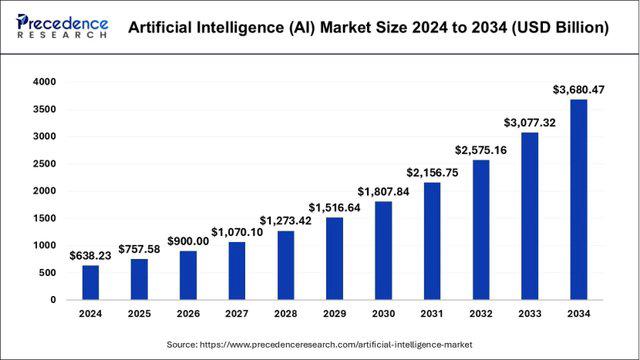

据估计,全球AI产品和服务市场将从2024年的6380亿美元,飙升至2034年末的3.7万亿美元,未来十年平均复合增长率20%。AI基建股和应用股会诞生一批大赢家。

最后再来看看其它图表:

科技巨头发行企业债比美国国债更有信誉?截至2025年5月,微软30年期债券与同期限美国国债的收益率利差已收窄至历史最低,几乎趋近于零。在当前对美国财政可持续性日益担忧的背景下,部分投资者将优质企业(如微软)债券,视为比美国国债更具确定性的长期资产。

黄金超越欧元,成为全球第二大重要的储备资产,在各国央行外汇储备总额中的比例增加至20%。

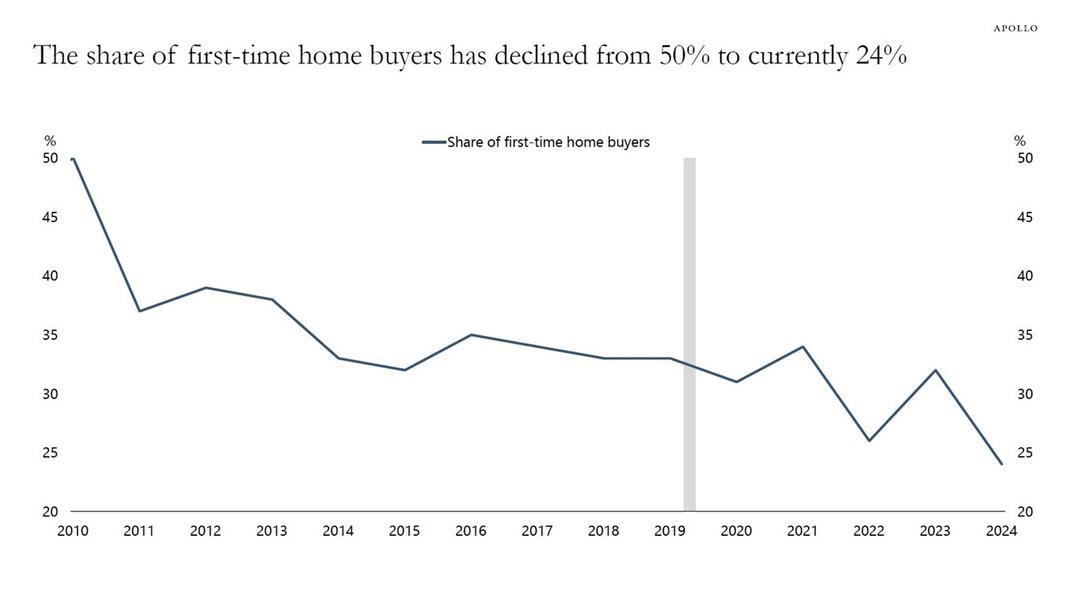

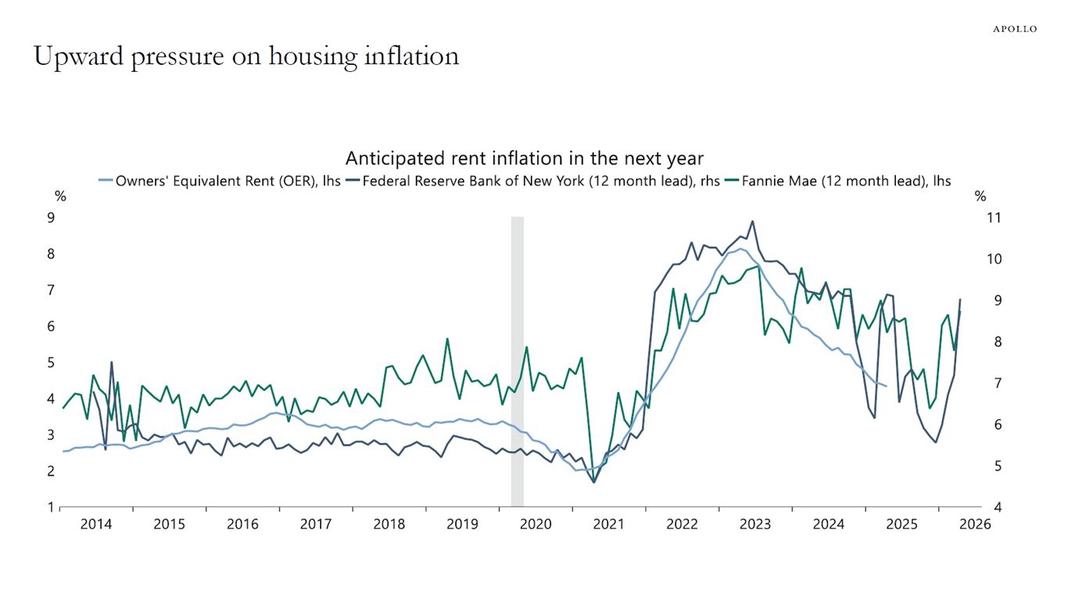

美国抵押贷款利率接近7%,且房价达到历史最高水平,大大降低了可负担性。首次购房者占所有房屋买家的比例已从2010 年的 50%,下降到如今的 24%。

由于买不起房的人越来越多,这些人会选择租房居住,对租金施加了上行压力,这对住房通胀来说是一个问题。

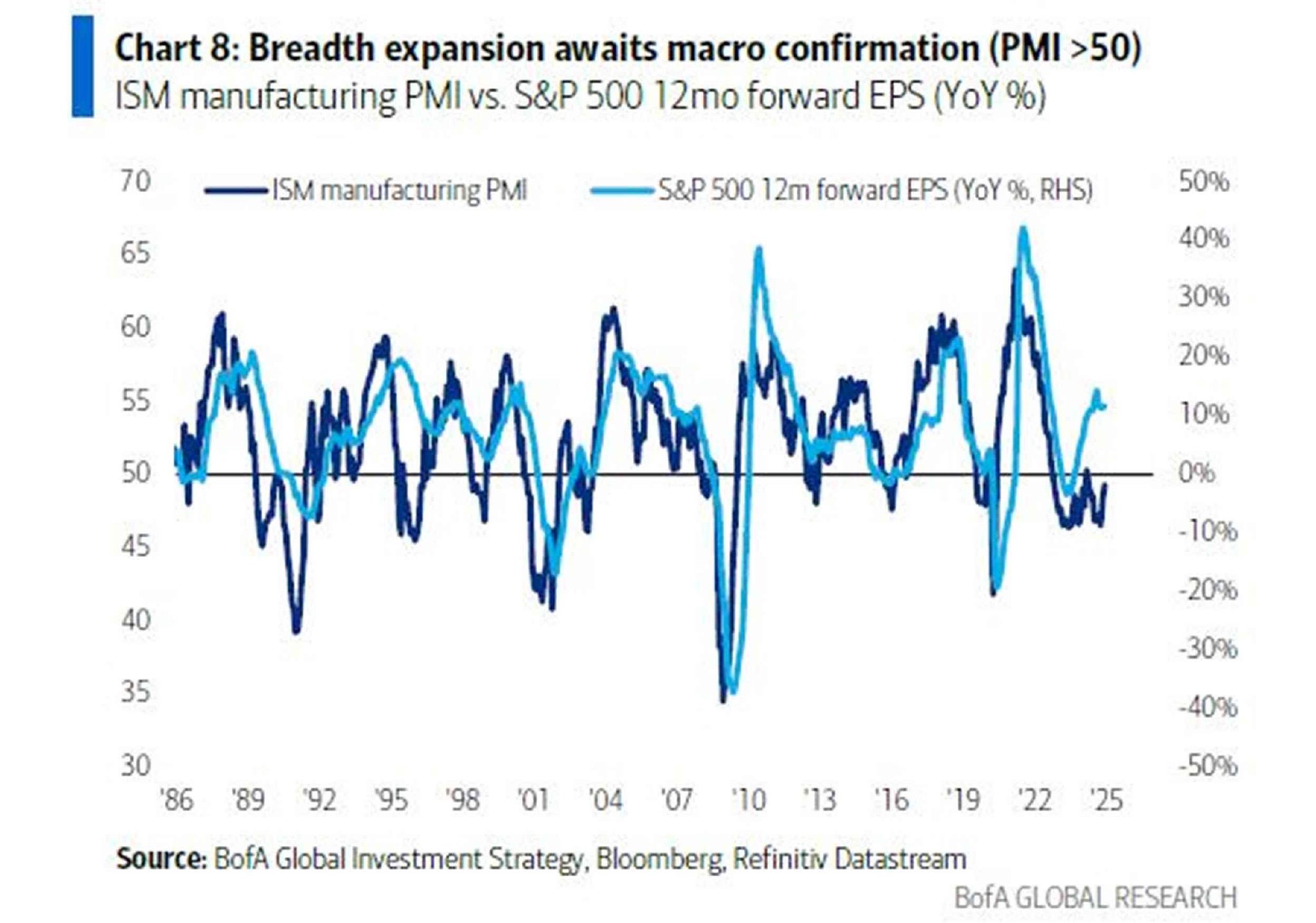

美国制造业PMI与标普500指数未来12个月EPS(每股盈利)预期增速高度相关。当前PMI仍处于温和扩张区间,暗示未来企业盈利大幅增长的空间有限。

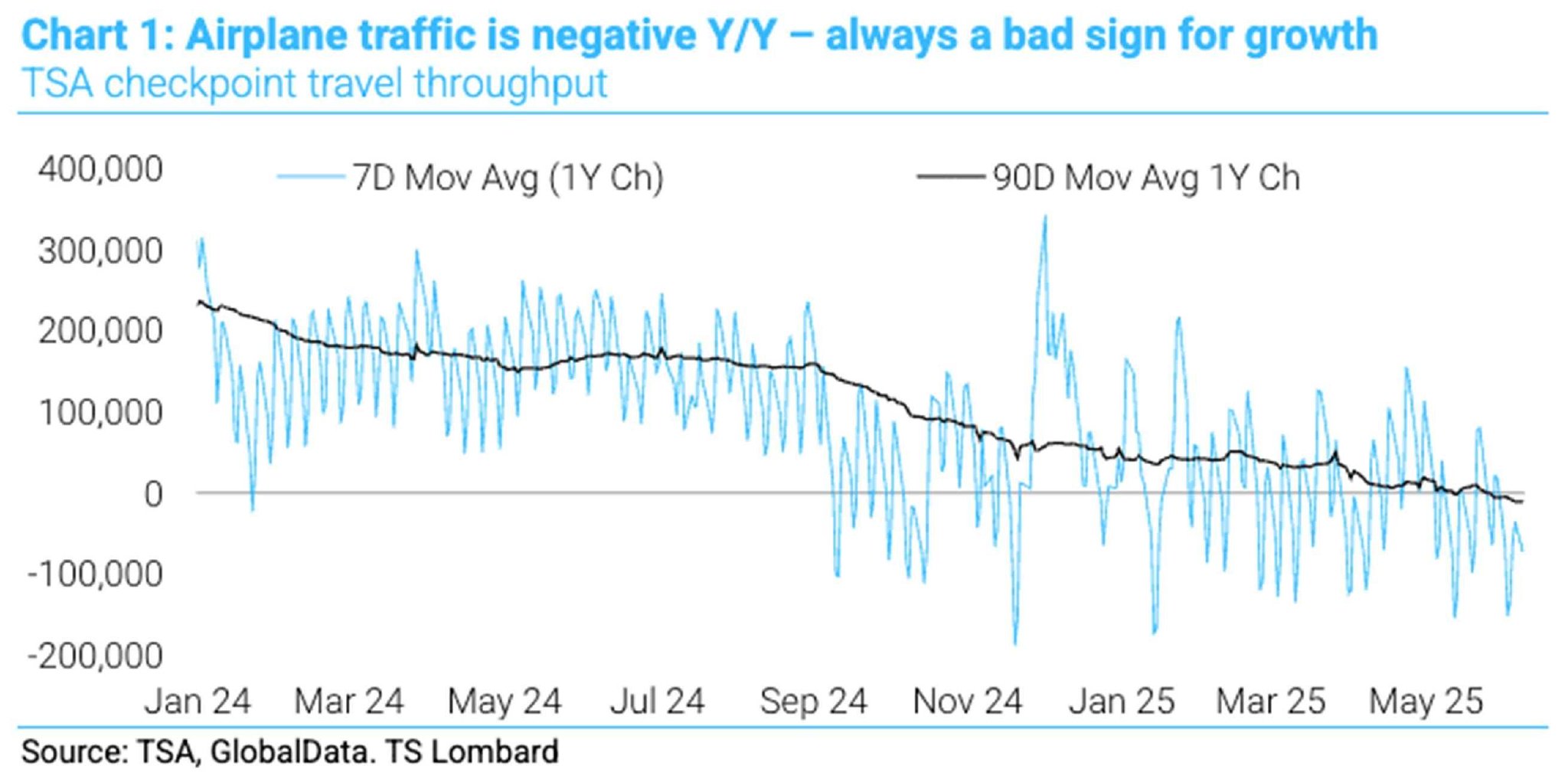

航空旅行历来被视为经济变化的领先指标之一,因为其成本高,且无论是商务旅行还是个人旅行,都容易在经济不确定期被推迟。