本周,恒生AH溢价率指数跌破128点,创2020年6月以来最低水平。过去3年AH溢价率也经历过数次快速收窄, 2023年1月、2024年5月、2024年10月都曾来到130点附近,但此后又重新走阔。今年以来,港股从一级市场到二级市场都出现了一些新的变化,市场关注本轮AH溢价率是否有进一步收窄的空间。

(一)成交改善是港股修复流动性折价的重要驱动之一

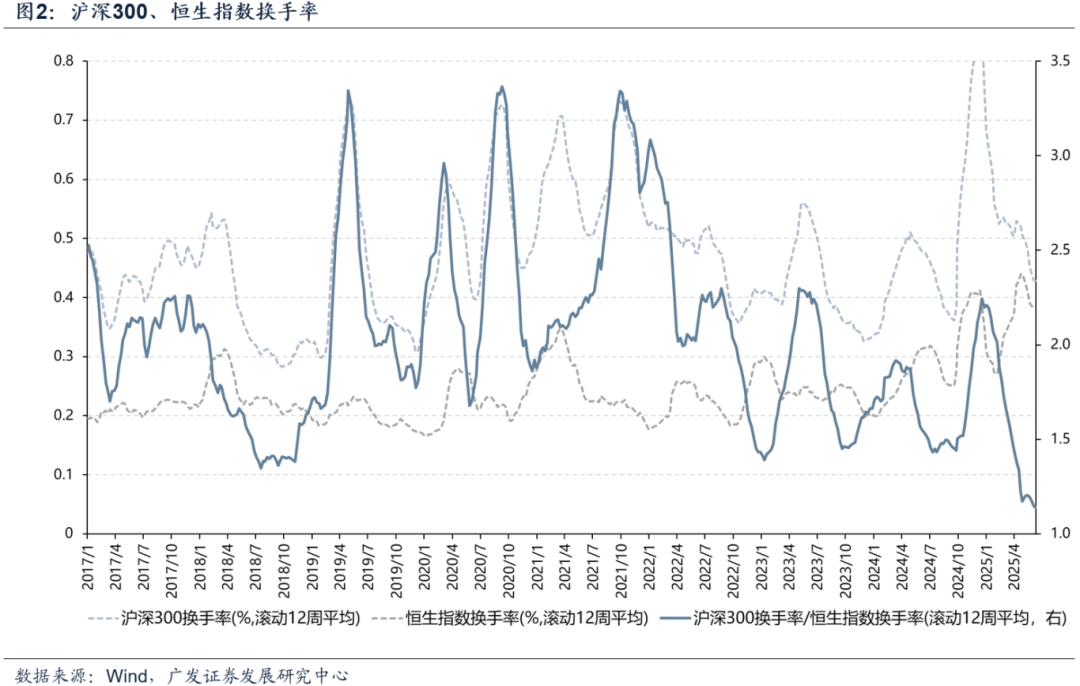

A股和港股的相对弹性在大约2021年前后发生了一定变化。2013-2020年,AH溢价率与沪深300走势正相关(相关系数+0.83),即同向区间,多数时候A股弹性更大,AH溢价收敛区间主要发生在中国市场下跌阶段;2021年至今,AH溢价率与沪深300走势负相关(相关系数-0.46),即同向区间,多数时候港股弹性更大,AH溢价收敛区间主要发生在中国市场上行阶段。2024年以来AH溢价的修复也都发生在市场上涨或企稳阶段。

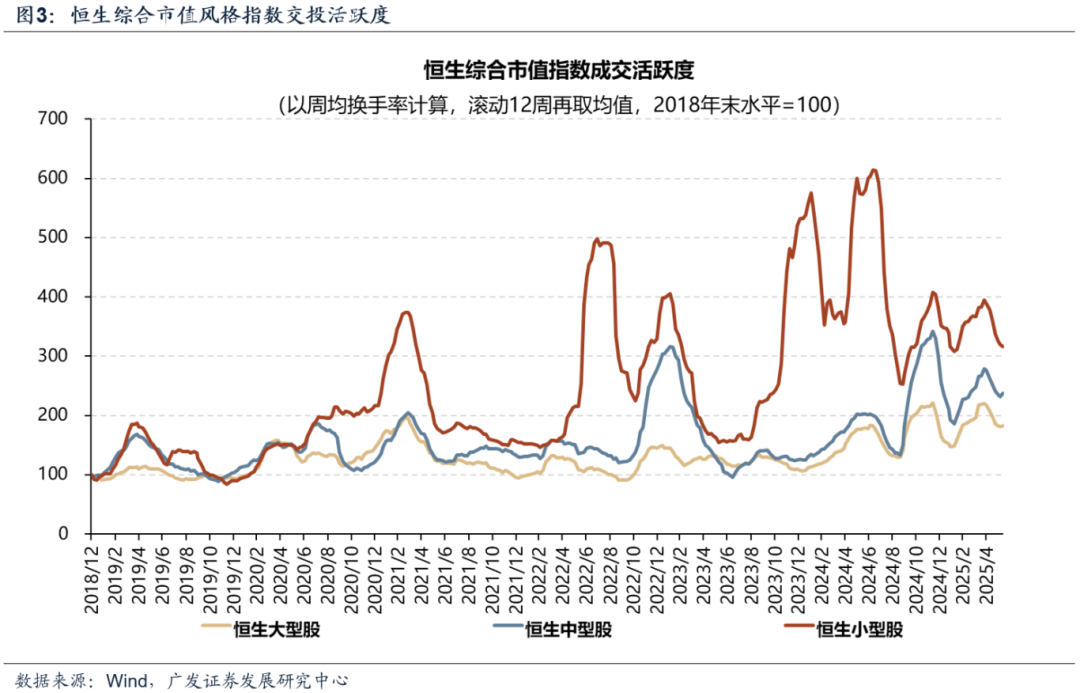

港股市场相对A股弹性变大的部分原因或在于:一方面,2021年之后核心资产泡沫破裂,A股成交萎缩幅度更大,沪深300换手率/恒生指数换手率比值有所降低,推动长期存在的港股流动性折价修复。另一方面,过去3年(尤其是22-23年)主动型外资持续撤离中国资产,除了持续增持高股息的险资以外,整体来看港股的交易、投机属性在变强,波动也随之放大。数据上看,虽然今年的科技行情中,市场更热衷于交易龙头,但24年以来恒生小型股指数的换手率中枢也有所提升。

(二)行业贡献上,金融股仍是权重,但今年成长股AH溢价率收窄同样明显

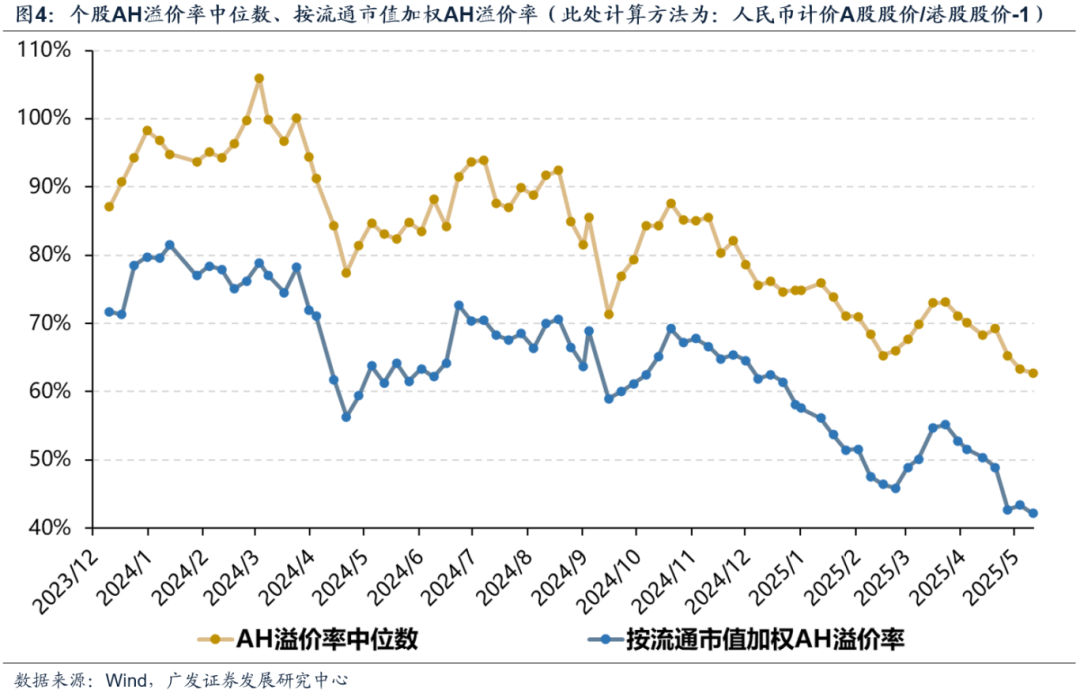

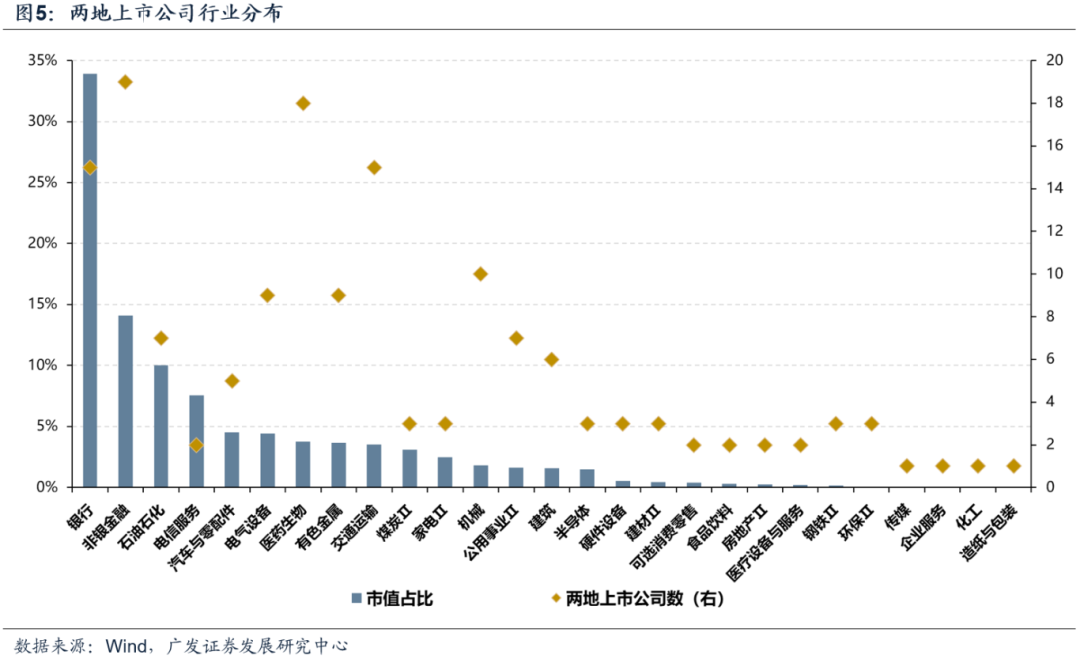

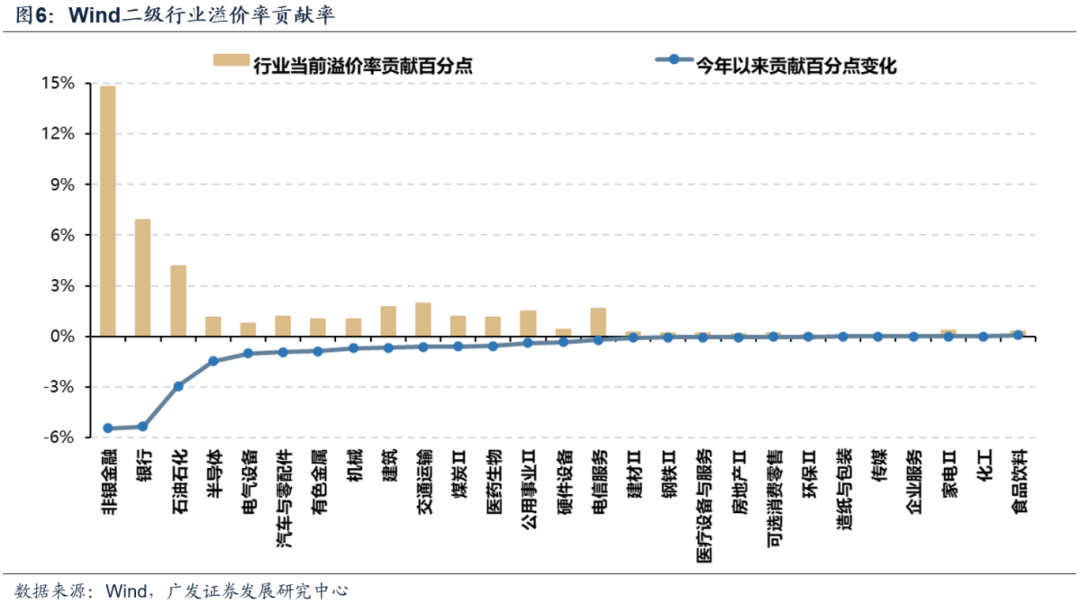

从个股中位数,以及我们计算的按流通市值加权的指标来看,去年11月之后,AH溢价率形成了较为流畅的收窄趋势。从两地上市标的的行业分布来看,银行+非银+石油石化市值占比近60%,因此这部分公司相对溢价率的趋势仍然直接确定了整体法的计算结果。但今年以来我们同样观察到,部分港股成长股的大涨,也在助力弥合AH市场的价差。

具体来看,今年以来,我们计算的加权AH溢价率从64.6%收窄至42.2%(截止6月6日,指标下跌22.4个百分点)。以Wind二级行业计,贡献率最高的分别是非银、银行、石油石化、半导体、电气设备,贡献分别为-5.4、-5.3%、-2.9%、-1.5、-1.0(单位:百分点)。除此之外,汽车、医药等成长行业也分别贡献了-0.9、-0.6个百分点。

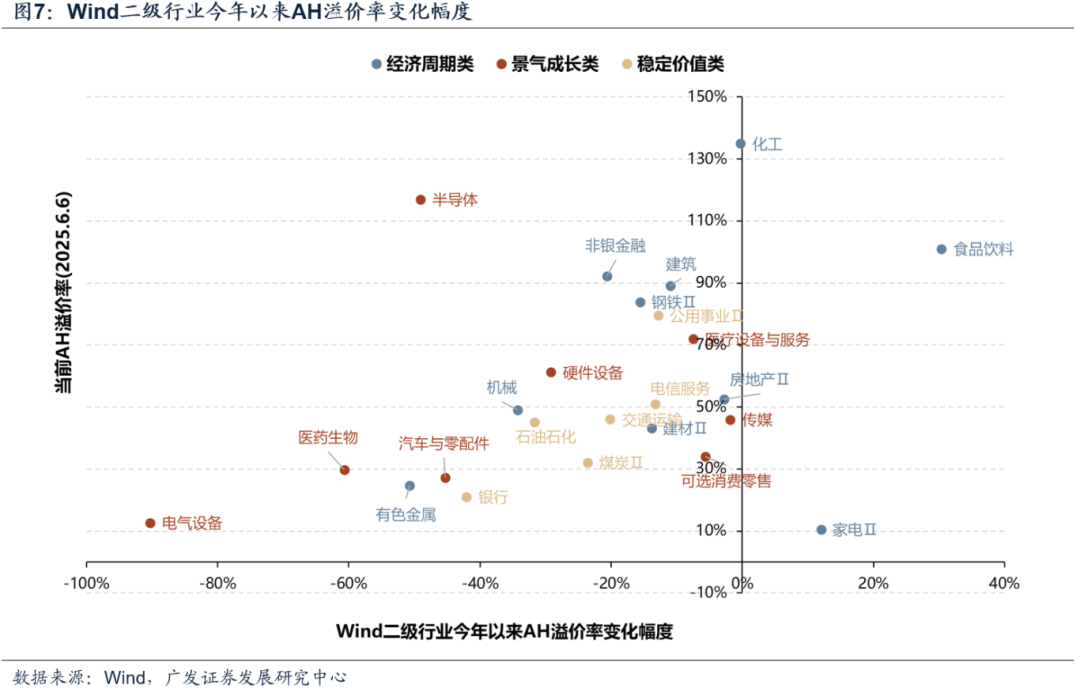

从行业自身来看,今年以来,行业溢价率收窄最显著的前5分别是电气设备、医药生物、有色(黄金)、半导体、汽车,多为景气成长行业。传统高分红的收窄情况位于第二梯队,主要包括银行、石油、煤炭。顺周期行业整体溢价收窄不明显。

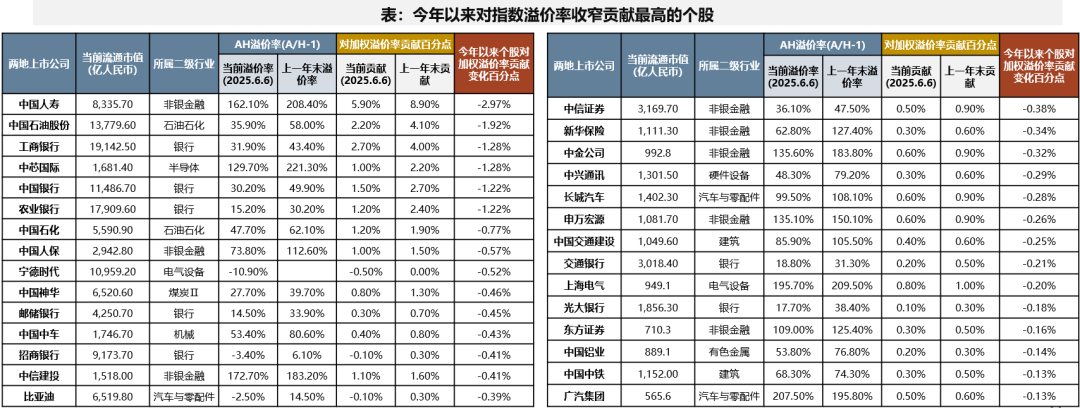

个股方面,对今年整体法AH溢价率收窄贡献最大的主要是银行、保险、石油标的,具体包括中国人寿、中石油、工商银行、中国银行、农业银行、中石化、中国人保等。与此同时,中芯国际、宁德时代、比亚迪等标的贡献率靠前,其中中芯国际溢价率由年初的221.3%收窄至129.7%;宁德时代为今年新赴港股IPO公司,当前A股较H股还有所折价(-10.9%)。

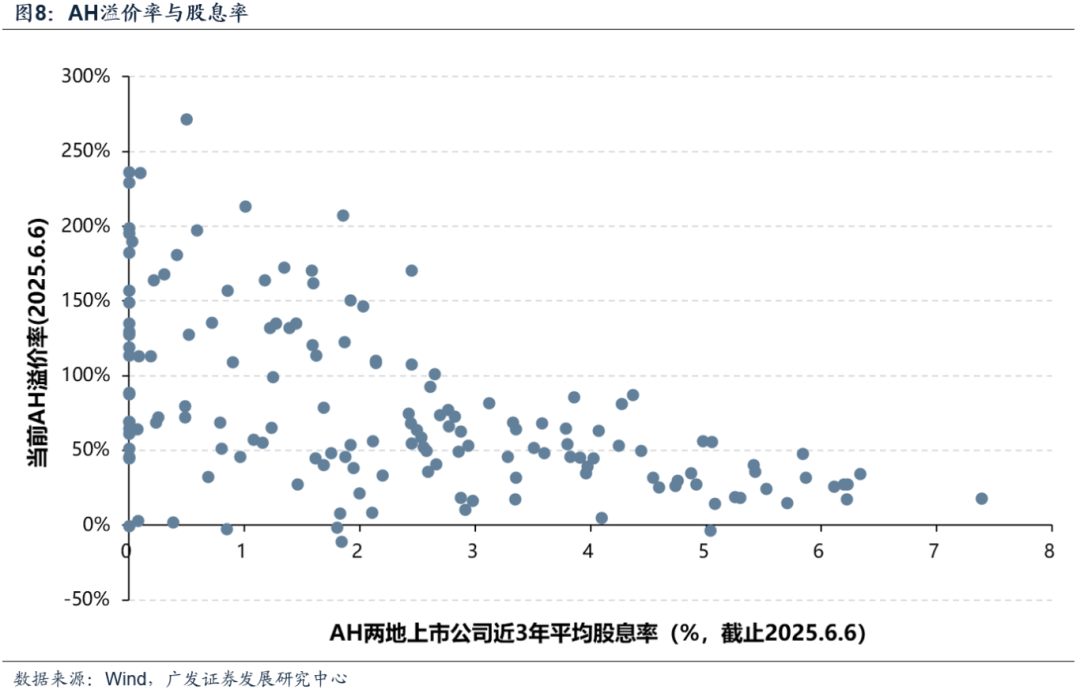

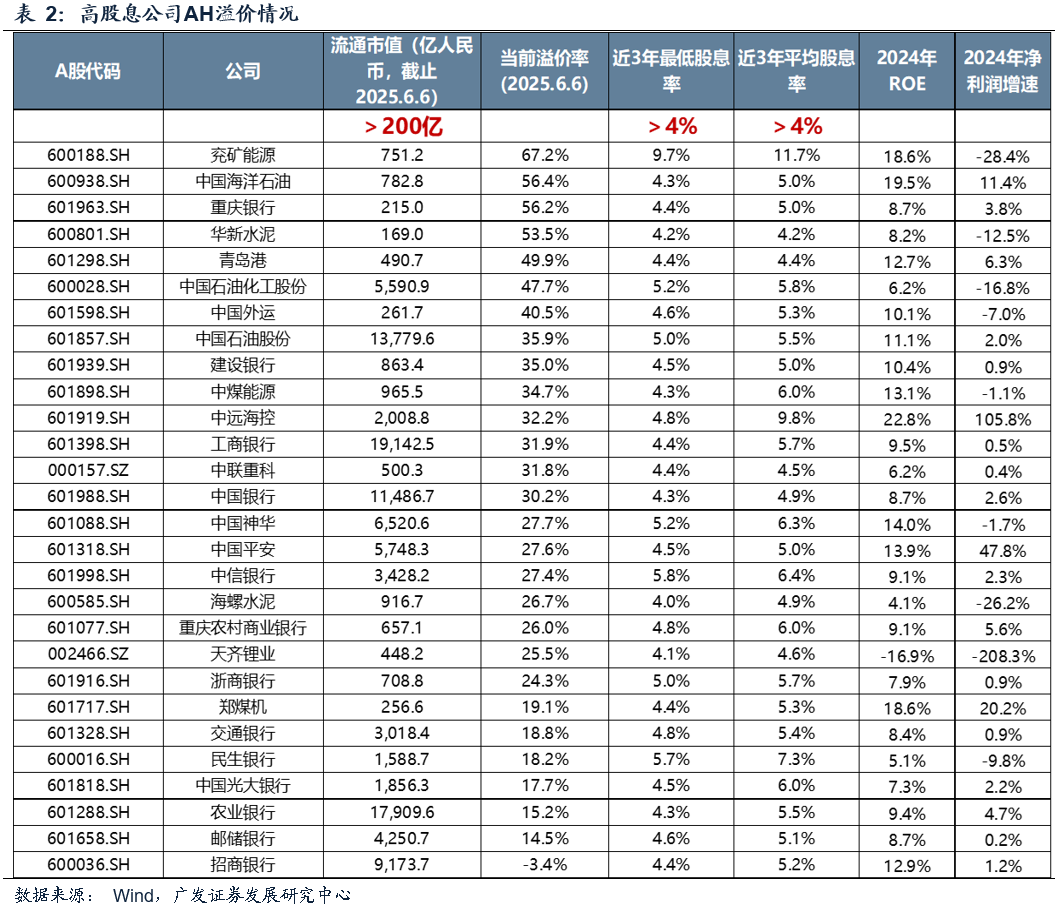

(三)个股特征上,高股息标的普遍不存在高溢价

数据表明股息率水平是个股溢价率的重要因子之一。下图显示,低股息率水平公司不存在明显规律,但高股息率个股基本不存在高溢价率的情况。如果股息率达到4%以上,则溢价率高于50%的概率会大大降低。表2中我们列出了200亿人民币以上市值,且过去3年最低股息率、平均股息率均在4%以上的公司。

可以看到这部分公司的AH溢价率基本都低于当前的中位数(62.8%)。但高股息公司内部仍然有不小的差距,尤其最近一期财报业绩表现不佳的个股整体溢价率还偏高。未来能否看到差异收敛,还取决于板块和个股的成交、个股自身盈利稳定性、分红稳定性等因素。

(四)整体结论:中期视角,AH溢价率有进一步收敛的空间

结合以上讨论,我们可得影响AH溢价率的几个关键因素:

第一是港股市场成交活跃度能否继续提升,这决定了港股流动性折价的修复程度。这一点在过去两年已有不错的趋势。

第二是两地上市公司质量,即盈利稳定性、分红稳定性能否提升。在地产周期下行的背景下,企业增长压力陡增,但近两年在政策引导下,AH上市公司整体的股息率和回购率反而有所提升。由上述分析,股息回报率的提升能够降低高溢价率的概率。

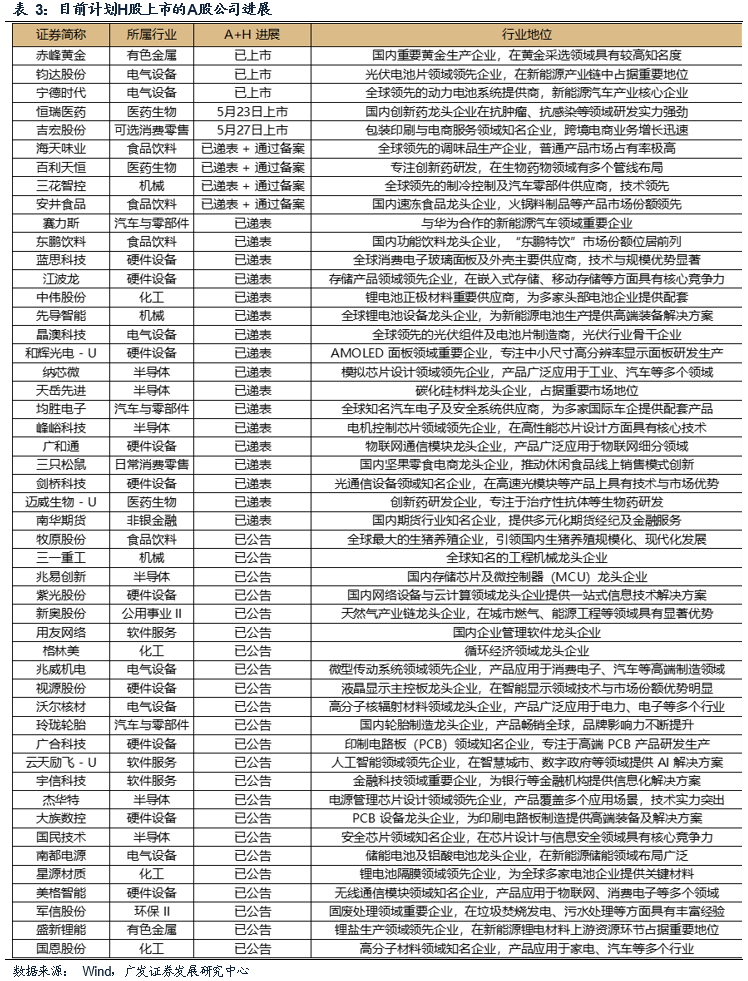

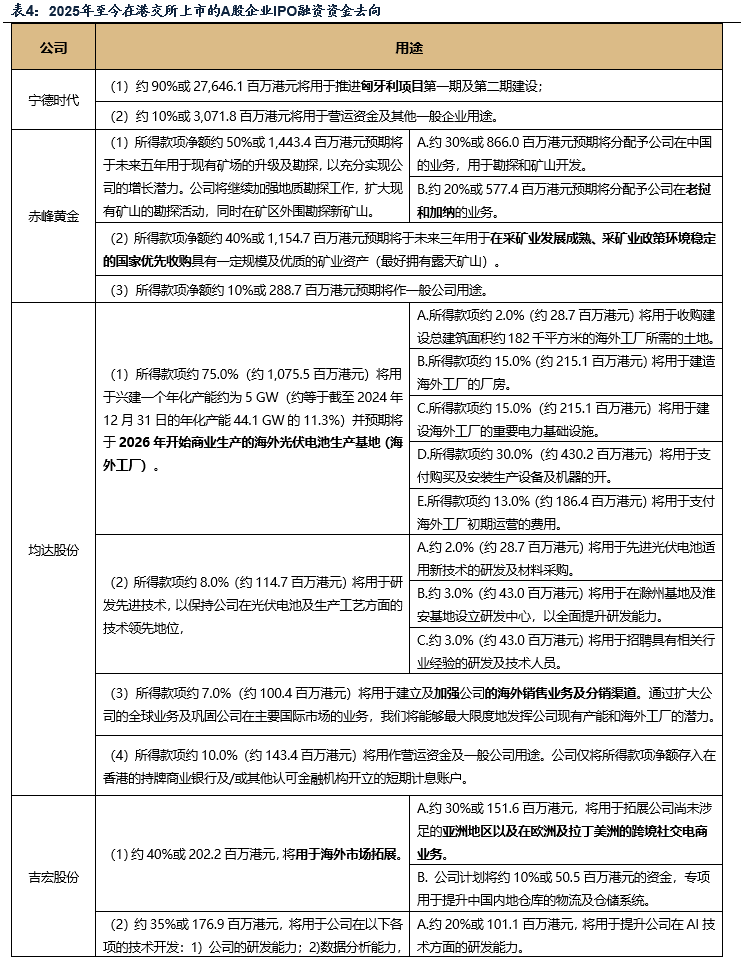

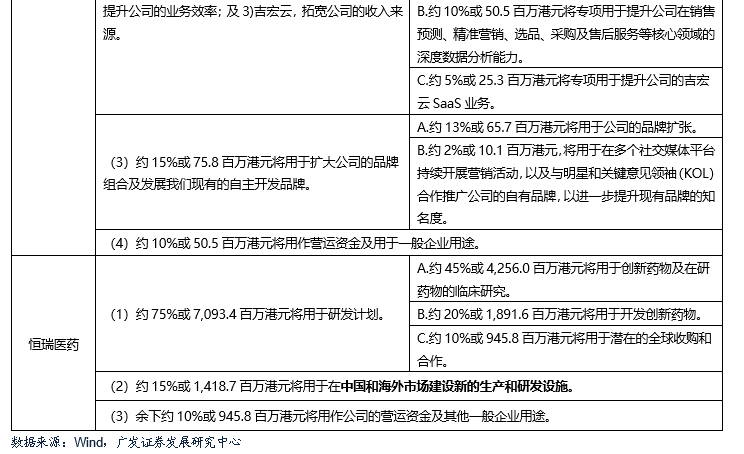

第三是A股新赴港IPO公司的资质与稀缺性,这决定了港股市场整体的吸引力。今年以宁德时代为典型,其赴港上市后,H股股价始终高于同期A股,这其中可能的原因在于:一方面,今年提交港股IPO的A股公司,包括宁德在内有多家提到了融资用途是海外业务拓展,这符合市场关于中国企业如何突围的认知。另一方面,越来越多非传统金融、能源公司赴港上市,意味着未来可以在港股买到更多优质的中国资产,且这部分公司将吸引增量资金交易。

因此我们认为,在更长的窗口期,AH溢价率有望进一步收敛,未来也可能出现更多港股溢价于A股的标的。但回到当前,伴随市场情绪有所转弱、波动区间收窄,AH溢价率的变化或更多以板块和个股的形式呈现。

风险提示:地缘政治及美债风险超预期,导致全球流动性大幅收紧、风险资产承压。港股IPO提速带来短期流动性冲击。国内稳增长政策力度不及预期,使得经济复苏乏力,上市公司盈利水平较长时间处于底部徘徊状态,进一步带来市场风险偏好下挫等。

本文转载自微信公众号“晨明的策略深度思考”,作者:广发策略 ;智通财经编辑:徐文强。