据2024年年报,港股分红总额达1.38万亿,当前已有927家公司宣告分红,本周迎来分红高潮。至月底前仍将有111家公司即将实施分红,7月将有91家公司即将分红。

【港股分红总额1.38万亿,同比增13%,红利类资产分红持续增长】

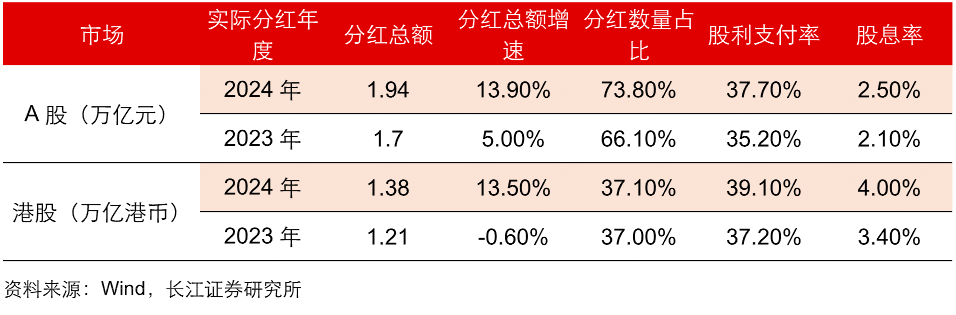

2024年港股分红现金总额达到1.38万亿港币,同比增速超10%,港股分红比例接近40%,平均股息率达到4%,均相较于2023年有所提升。

A股市场和港股市场2023、2024年年度分红表现

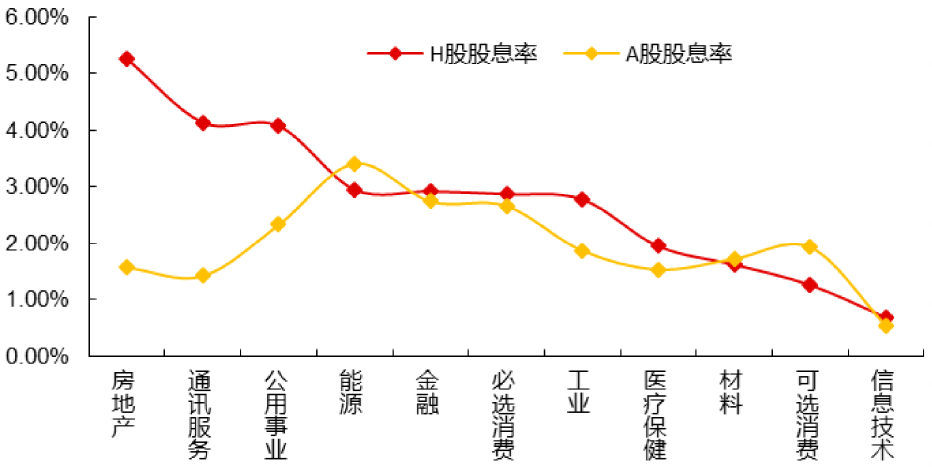

跟A股对比,港股平均股息率较高,在房地产、通讯、公用事业、金融等多个板块的股息率相较于A股都有明显优势,可通过南下资金捕捉到更多优质的高股息标的。

来源:wind,长江证券研究所,数据截至2024年年报。

从结构上来看,港股金融、能源等红利类板块分红金额居前,且近年来分红持续走扩。以恒生港股通高股息低波动指数为例,自2019年起,指数成分股年度现金分红总额持续增长,2024年达10594亿元。据2024年年报,50只成分股均已宣告分红。

来源:iFinD,数据统计截至2024年报。

【南向资金持续加仓港股红利,险资或为增持主力,且增持需求和节奏有望进一步提升】

近一年来,南向资金持续流入港股上市的银行、公用事业等高股息行业。特别是高股息的银行板块吸引力较强,南向资金近一年净买入银行股超2000亿元。

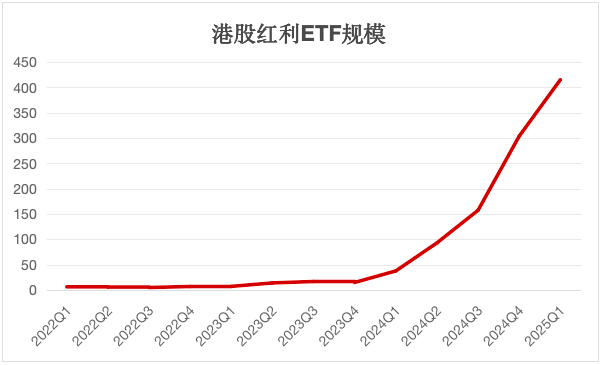

拉长时间维度来看,港股红利资产持续受资金热捧,港股红利类ETF规模逐年加速增长,目前总规模超400亿,2025年年内流入107亿,增长40%。

来源:iFinD,数据统计自2022Q1-2025Q1。当前规模与年内流入统计截至2025.6.16.

长江证券分析指出,南向资金中,险资或为增持红利的主力,高股息金融个股在其股票存量规模中的占比,远高于南向资金存量规模中的占比。

主观方面看,保险资金有配置港股高股息资产的强需求,这与保险OCI账户的定位以及国内资产荒有关。在国内寻找较为稳健的高收益回报资产比较困难,因此保险资金更倾向于配置港股的高股息资产。随着新会计准则调整过渡期结束,保险OCI账户配置和加仓红利资产的节奏和体量或有进一步提升机会。

后续关注港股红利机会,可持续观察险资的保费增长和增量资金入市节奏。

【“低估值、高股息”,安全边际较高】

从股息率来看,恒生港股通高股息低波动指数当前8.1%的股息率明显高于A股红利指数和恒生指数,或能提供更为可观的现金流回报。该指数成分股平均股息率达6.47%,38%的成分股股息率在7%以上。

来源:iFinD,数据截至2025.6.19

从估值水平来看,该指数当前PE(TTM)为 7倍,PB为0.6倍,低于同类指数,安全边际较高。

来源:iFinD,数据截至2025.6.19

【月月评估分红,长期配置低费率工具】

全市场费率(0.2%)最低的港股红利低波ETF(520550)紧密跟踪恒生港股通高股息低波动指数,实施月月评估分红,6月实施每十份分红0.04元,分红比例约0.37%。