出 品 | 异观财经 炫夜白雪

近期,火锅界以“贵”闻名的巴奴毛肚火锅,其母公司巴奴国际控股有限公司向港交所主板递交上市申请,冲刺港股IPO,如若成功上市,将成为呷哺呷哺、海底捞之后第三家上市的火锅企业。

火锅界“一哥”海淀捞,市值最高时候接近4500亿港元,如今总市值800亿港元,跌没3700亿,近期港股消费板块低迷,此时选择赴港上市的巴奴,成色如何?巴奴的上市,能否推动市场对上市餐饮企业价值重估?

火锅是不是一门好生意?

目前火锅行业竞争激烈,市场集中度较低,虽然头部企业如海底捞、呷哺呷哺等占据要一定市场份额,但仍有大量中小品牌及区域性火锅店分散市场。

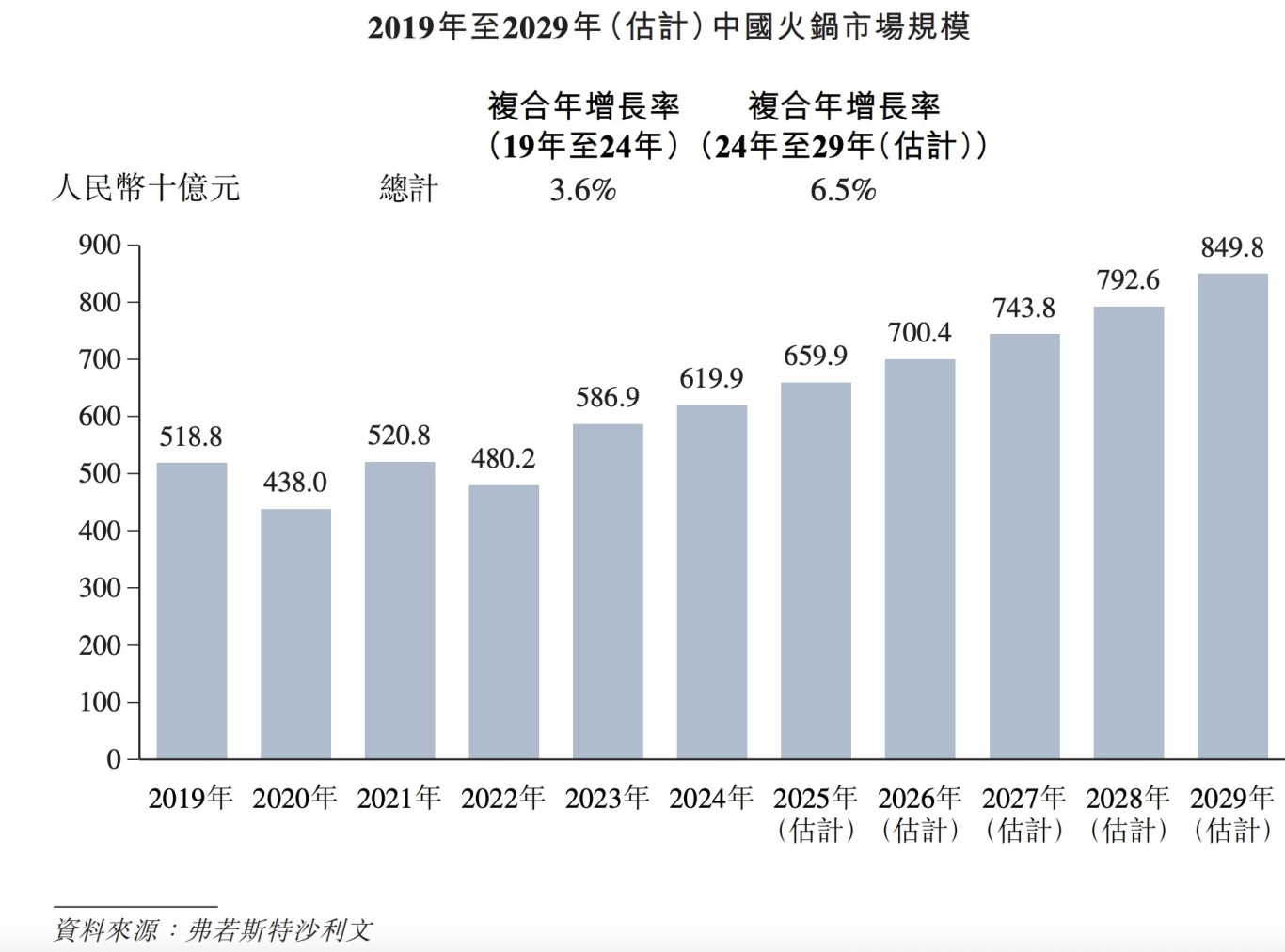

火锅作为中国餐饮市场的重要品类,近年来保持稳定增长。根据弗若斯特沙利文数据,火锅行业的市场规模由2019年的5188亿元增长至2024年的6199亿元,复合年增长率为3.6%。未来,预期火锅行业的市场规模将快速增长,于2029年达到约8498亿元,复合年增长率为6.5%。

火锅行业竞争激烈,市场集中度较低,头部企业如海底捞、呷哺呷哺、巴奴等占据一定市场份额,但仍有大量中小品牌及区域性火锅店分散市场,按2024年的收入计算,前五大参与者所致市场份额仅约8.1%。

那火锅生意是不是一门好生意呢?

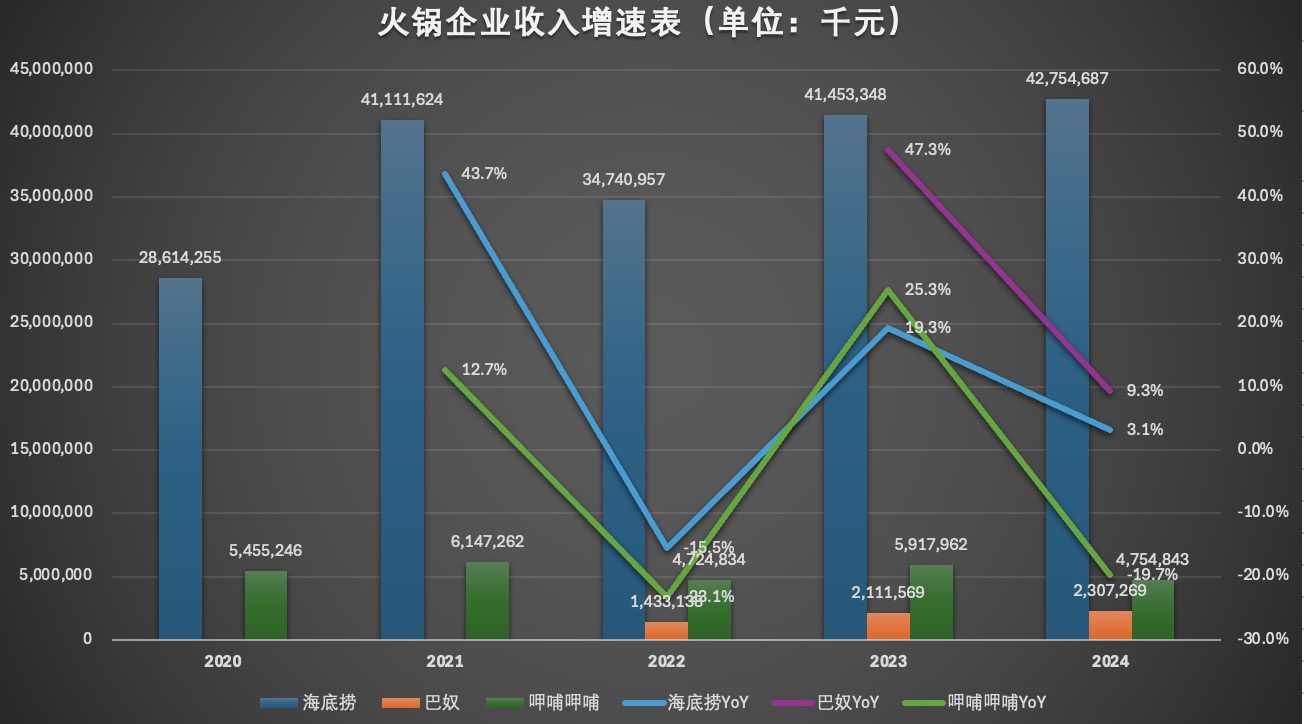

从收入端看,海淀捞、呷哺呷哺和巴奴,营收增速均呈现放缓趋势。

海底捞:2020年至2024年,营收分别为286亿、411亿、347亿、415亿和428亿元,同比增速分别为43.7%、-15.5%、19.3%和3.1%;

呷哺呷哺:2020年至2024年,营收分别为55亿、61亿、47亿、59亿和48亿,同比增速分别为12.7%、-23.1%、25.3%、-19.7%;

巴奴火锅:2022年至2024年,营收分别为14亿、21亿和23亿,同比增速分别为47.3%和9.3%。

从上面的数据不难看出,即便海底捞和巴奴营收保持增长,但年度营收增速均从两位数增长,放缓至一位数增长,呷哺呷哺2024年营收下滑近20%。

从盈利角度看,海底捞和巴奴是赚钱的,而呷哺呷哺已连续四年亏损,四年累计亏损12.5亿元。

海底捞:盲目扩张,叠加口罩时期客流量断崖式下滑,导致海底捞2021年巨亏42亿元,随后大规模关店,2022年恢复盈利,2022年至2024年,净利润分别为14亿、45亿和47亿元,2024年净利润同比增长4.6%。

呷哺呷哺:2021年至2024年,分别亏损2.9亿元、3.5亿元、2亿元和4亿元,累计亏损额达12.5亿元。

巴奴火锅:2022年至2024年,巴奴净利润分别为-519万元、1.02亿元以及1.23亿元。2024年净利润同比增长21%;2025年一季度,巴奴净利润为5516.2万元,同比增长57.5%。

从上面的数据可以看出,巴奴和呷哺呷哺与海底捞在营收规模和净利润均存在较大差距,巴奴的净利润增长表现不俗。

当前,在消费降级的大环境下,火锅赛道整体增速放缓,行业已进入存量竞争阶段,市场竞争日益加剧,与此同时,餐饮行业食材、租金、人力成本等不断攀升,一定程度上会给相关企业经营业绩带来压力。

市场会认可巴奴吗?

当前火锅行业呈现集中趋势:

1、高端化与差异化竞争:消费者对食材品质、服务体验的要求提升,推动火锅品牌向高端化发展。

巴奴主打“产品主义”,凭借差异化定位,以毛肚+菌汤为招牌产品,客单价150-200元,定位高端,目标客群为追求食材品质的中高收入消费者。根据招股书披露,2022年至2024年,巴奴的客单价分别为147元、150元、142元;2025年一季度这一数据则为138元,与2024年一季度的148元相比,稍有下滑。

相比之下,海淀捞以“服务至上”闻名,通过免费美甲、擦鞋、变脸表演等增值服务提升体验,客单价约100-150元,面向大众市场。2020年至2024年,海淀捞客单价分别为为110.1元、102.3元、104.9元、99.1元和97.5元,客单件呈现下降趋势。

2、 供应链与标准化管理:头部企业通过自建供应链提升效率,如海底捞的蜀海、巴奴的中央厨房体系。

3、 下沉市场争夺:一二线城市趋于饱和,三四线城市成为新增长点。

4、 数字化与外卖业务:疫情后,火锅外卖、零售化(如自热火锅)成为补充收入来源。

在这样的背景下,巴奴毛肚火锅选择赴港上市,市场会认可巴奴吗?

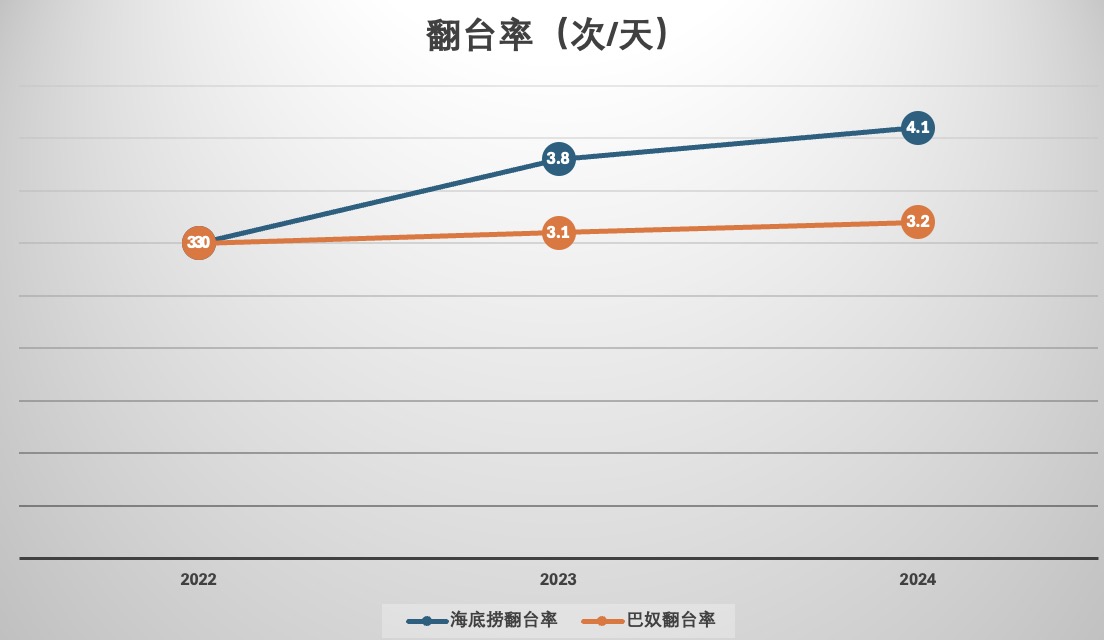

从门店情况来看,巴奴门店扩张在提速。招股书披露,巴奴的直营门店已覆盖全国39个城市,门店数量达到145家,较2021年末增长74.7%,此前海底捞因疫情期间战略失误,激进扩张导致翻台率下滑(从4.8次/天降至3.0次/天),单店盈利承压。

巴奴目前规模较小,需确保新店质量而非数量。与海底捞相比,巴奴走差异化高端路线,但仍需避免重蹈海底捞过度扩张的覆辙。就目前情况而言,虽然巴奴客单价有所下滑,但翻台率有所提升。翻台率从2022年的3次/天,提升至2024年的3.2次/天。2025年一季度,翻台率为3.7次/天,高于上年同期的3次/天。

巴奴与海底捞定位存在差异化,海底捞面向大众市场,巴奴面向高端消费者,巴奴翻台率略低于海底捞。

从供应链角度,海底捞背靠蜀海供应链,覆盖全国,支持快速扩张,而巴奴自建中央厨房,但规模较小,上市后可能加大供应链投入以支撑增长。

海底捞的供应链优势使其在关店调整后仍能恢复盈利。巴奴需加强上游食材把控,降低损耗,以维持高端定位下的利润率。

从品牌建设角度,巴奴给外界的印象是“贵”,但是贵≠高端,该公司此前“天价土豆”事件,以及创始人杜中兵“月薪5000你就不要吃巴奴,哪怕吃个麻辣烫”的言论引发公司舆论危机,品牌受到一定程度负面影响,“产品主义”能否撑起高溢价?

此外,高端市场容量有限,需要谨慎下沉。巴奴客单价较高,一二线城市尚可支撑,但下沉市场用户对于价格尤其敏感,巴奴在下沉市场可能面临接受度问题。

当前,港股市场对餐饮股已更加理性,巴奴需用扎实的财务数据和可持续的商业模式赢得投资者信任。若能平衡增长与盈利,巴奴或将成为下一个火锅龙头。巴奴最终能否获得市场认可,取决于它能否证明:高端火锅不只是一种潮流,而是一门长久生意。