贸易战暂缓以后,科技板块的β随着北美算力链不断传出的利好形成共振:

1.6T预期上调,以及北美推理需求快速放量的ASIC产业链等催化,将A股科技板块的超高景气度集中在光模块和印刷电路板中。

“光模块”三剑客中际旭创、新易盛,天孚通信6月以来累计涨幅均超过了20%。

与英伟达绑定的胜宏科技成为了新的PCB市值之王,股价创下了历史新高;沪电股份以831.10亿紧随其后,本周再涨12%。

与光模块、电源技术方案等不同,大型数据中心的PCB的产业逻辑极为确定,不存在各种方案的反复横跳,也不存在用量上的年降趋势。

分析指出,由于大型科技公司对于ASIC芯片的加码推进,今年ASIC+GPU拉动的AI PCB产值将迎来翻倍,明年增长65%。

天大的饼,砸到了哪些公司头上呢?

01

ASIC市场,蛋糕膨胀

随着训练和推理需求增加和分化,为了降低定制化芯片成本,各家云厂商都在加速推进 ASIC(专用集成电路)芯片项目。

根据各家公司官网以及彭博社新闻,谷歌于2024年推出第七代 TPU (TPU v7);Meta 于 2024年推出第二代自研芯片 MTIA,并推出了集成72个芯片的大型机架系统;亚马逊的 Trainium/Inferentia系列芯片目前正在批量出货。

月初,股价创下新高的博通业绩会率先展示了AI网络和ASIC的高景气现状。

根据业绩电话会,博通下个季度来自AI处理芯片及相关网络芯片的收入预计达到51亿美元,同比增长约60%,占公司整体收入约三分之一。

这跟公司画的大饼比起来,仍然不值一提。

据公司透露,博通与超大规模云服务提供商签订了大型合同,三家大客户在未来三年有望部署超过100万个XPU芯片集群,同时还被另外两家超大规模云服务提供商选中,并正在为其下一代人工智能XPU进行开发。

这代表2027财年,仅人工智能业务的服务市场空间,涵盖XPUs和网络,规模在600亿至900亿美元之间。

ASIC阵营的Marvell近日也上调了对AI定制芯片的市场目标。

它把自己对2028年数据中心潜在市场规模的预期上调了20%,从750亿美元上修至940亿美元,该市场包含交换、互联、存储和定制芯片等产品。

Marvell还将2028年定制AI芯片(包括XPU及XPU配套组件)目标市场规模上调至550亿美元,高于此前的目标430亿美元,而公司有望拿下20%的市场份额。

根据Marvell公告,公司最近刚中标了两家超大规模云计算厂商们的两项全新AI ASIC芯片设计,XPU-Attach设计中标数达到13个,其中一个与Meta合作。

接单利好直接刺激了公司股价上涨。这些定制化设计项目有望在2026-2027年时间框架内快速放量,每个中标项目预计可带来数十亿美元的生命周期营收规模。

再看看下游进展,大型云服务提供商对ASIC芯片项目的扶持也是空前的。

首先,北美云厂整体对今年AI方面的资本开支保持乐观,自研芯片加快的细节更是直接点燃了算力链的做多情绪。

譬如亚马逊5月份的财报会议,就提及了T2芯片的大规模量产,AWS在ASIC里的增量份额也很大。

Meta最近不光在疯狂挖角AI人才,更是直接把ASIC带到了机架级别的高度。

从2025-2027年,Meta将依序升级MTIA T-V1、T-V1.5、T-V2三款基于ASIC芯片的服务器集群,并计划在2025年底至2026年之间实现100万到150万颗芯片的出货量。

如此野心勃勃的出货目标,晶圆产能都不一定够用。

但对算力链公司来说可谓超级利好,因为原来Meta对ASIC出货量的贡献不如Google、亚马逊那般大,现在搞个百万颗量级的计划,供应商们做梦都要笑醒。

根据摩根士丹利,到2027年,全球定制AI芯片市场规模将达到约300亿美元,较去年的120亿美元几乎翻三倍。

目前英伟达在AI服务器市场占据80%以上的价值份额,ASIC AI服务器价值份额约8-11%。

机构估计,从出货量口径,2025年谷歌TPU和AWS Trainium 2的合计出货量已达NVIDIA GPU的40-60%。

最新调研显示,诸如Meta、微软在ASIC路线上押注的资源越来越多,2026年AISC芯片出货量很可能超过英伟达的GPU。

02

谁大口吃肉

我们在上月《PCB越卖越贵,黑马市值暴涨逆袭》捕捉到了PCB板块回暖的趋势,即使在4月份行情整体有所调整,个别公司股价仍然突飞猛进,譬如胜宏科技。

胜宏收入规模虽然不如沪电股份,但实际上也是吃到AI红利的公司之一。

根据2024-2025年公开资料及财报数据,胜宏科技已成为英伟达GB200服务器PCB的核心供应商。

GPU这块,英伟达GB200 NVL72架构对PCB已经提出了很高的要求。

首先是层数提升,从传统服务器的12-16层提升至24-40层,需满足高速信号传输及散热需求;其次材料也有升级,需采用高频高速材料(如PTFE混压板)以降低信号损耗。

印刷电路板产品种类多样,多层板应用最为广泛,GPU的基板需要用到20层以上的高多层板。而HDI具有有高密度化、精细导线化、微小孔径化等特性,适合用在小型AI加速器模组上。

随着AI服务器升级,GPU主板也将逐步升级为HDI,因此HDI将是未来5年增速最快的PCB,根据Prismark预计,2023-2028年HDI的CAGR将达到16.3%,是增速最快的品类。

我们此前分析过,多层板供不应求,产能和技术阶段性领先的胜宏无疑是最受益的。

但实际到了6月,贸易谈判释放平缓信号,光模块、PCB这些科技板块的整体估值才开始由景气度来定价。

市场此前只关注了胜宏科技,从而可能低估了像生益电子(亚马逊),沪电股份(Meta)等与北美大厂有合作的标的。

机构分析指出,ASIC对PCB的要求还要显著高于GPGPU,主要有两个原因:1) 单芯片性能较低需要通过 PCB 传输更多数据;(2)ASIC服务器需要先进的CCL材料来增强热管理。

也就是说,ASIC通过牺牲单芯片效率换取定制化优势,其代价是将复杂性转嫁给PCB系统,形成“性能不足->堆叠芯片->功耗暴增->材料升级”的链条。

Meta的ASIC服务器PCB层数(36层/40层)明显高于传统设计,选择CCL这种高性能覆铜板材料,这是系统复杂程度增加的体现。

高要求也使其在供应链中更倾向于选择具备高端制造能力的企业,沪电股份就是这个幸运儿。

沪电为Meta MTIA提供40层PCB,M8混合CCL,还有224G PAM4信号损耗控制。在不同版本的MTIA系统中,沪电被列为潜在的PCB供应商之一。

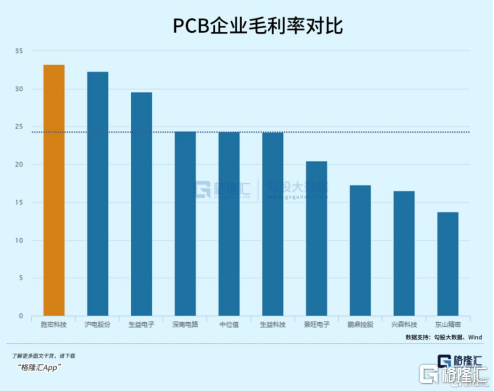

技术优势是多层板玩家支撑订单增长的核心竞争力,也体现在与同行的盈利能力和估值差距上。

通过对比可以看出,胜宏科技、沪电股份、生益电子今年一季度的毛利率水平稳居前列,与行业中位数拉开至少4-5%的差距,规模大如鹏鼎控股、东山精密,原来业务占比太高,毛利率水平均不超过20%。

这是因为,高端AI 芯片服务器的PCB价值量是传统服务器的5-8倍,凭借与科技大厂的绑定,订单放量后直接拉动了公司营收和毛利率水平。

03

尾声

若非是看到了未来蕴藏着庞大的推理端需求,以及模型训练自身的需要,从技术上来说,单芯片性能和功耗或仍然无法媲美英伟达的GPU。

而北美大厂考虑更多是降低对前者的依赖,实现更灵活的算力配置和低总成本。

但无论如何,高端PCB还真的是赶上了泼天的富贵,与AI相关的订单占比增加,这是估值提升的最大催化剂。

ASIC的叙事崛起,直接把AI PCB产业产值25-26年翻了接近4倍。

对于ASIC PCB的供应商来说,今明两年市场空间都在翻倍,大口吃肉的机会来了。