6月26日,国内羽绒服龙头波司登(03998.HK),及内衣生产商维珍妮(02199.HK)双双交出了2025财年(截至2025年3月31日止12个月)成绩单。

财报显示,2025财年,维珍妮实现收入78.4亿港元,同比增长11.7%;归母净利润1.84亿港元,同比增长28.4%。

波司登方面,报告期内,公司实现收入259.02亿元(单位人民币,下同),同比增加11.58%;归母净利润35.14亿元,同比增加14.31%。

值得一提的是,尽管这两家公司的营收、净利润均录得双位数增长,但资本市场反应却呈现“冰火两重天”。

6月27日,维珍妮股价受业绩利好刺激,股价放量飙升,收盘涨幅达24.26%至2.1港元/股。而波司登的股价并未因此受到提振,截至收盘下跌3.46%,报4.46港元/股。这一现象令许多投资者感到意外。

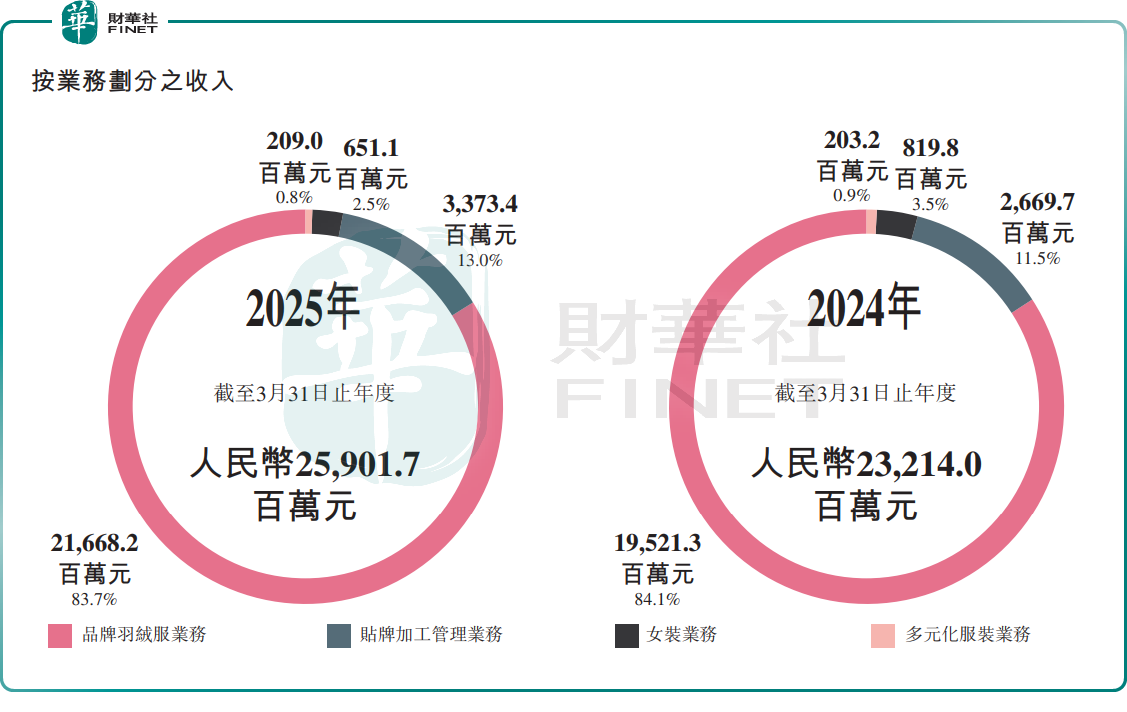

众所周知,波司登是靠羽绒服起家的。2025财年,波司登品牌羽绒服业务仍为集团的收入主力军,年内实现收入约216.69亿元,占总收入的83.7%,同比上升11.0%。

不难看出,波司登核心羽绒服业务增速略弱于整体营收增速,或与行业竞争及需求有关。有数据显示,2024年11月,全国平均气温较常年偏高 2.0℃,这对羽绒服行业发展来说并不好过。再加上宏观经济压力较大,价格仍然是大多数消费者做出购买决策的主要因素,去年整个高端羽绒服市场需求显著萎靡。

另外,近几年,由于原材料成本的增加,羽绒服的价格频频提价,成为市场热议的话题。波司登通过提升品牌形象而不断提高价格,也使得该品牌常常成为舆论的焦点。

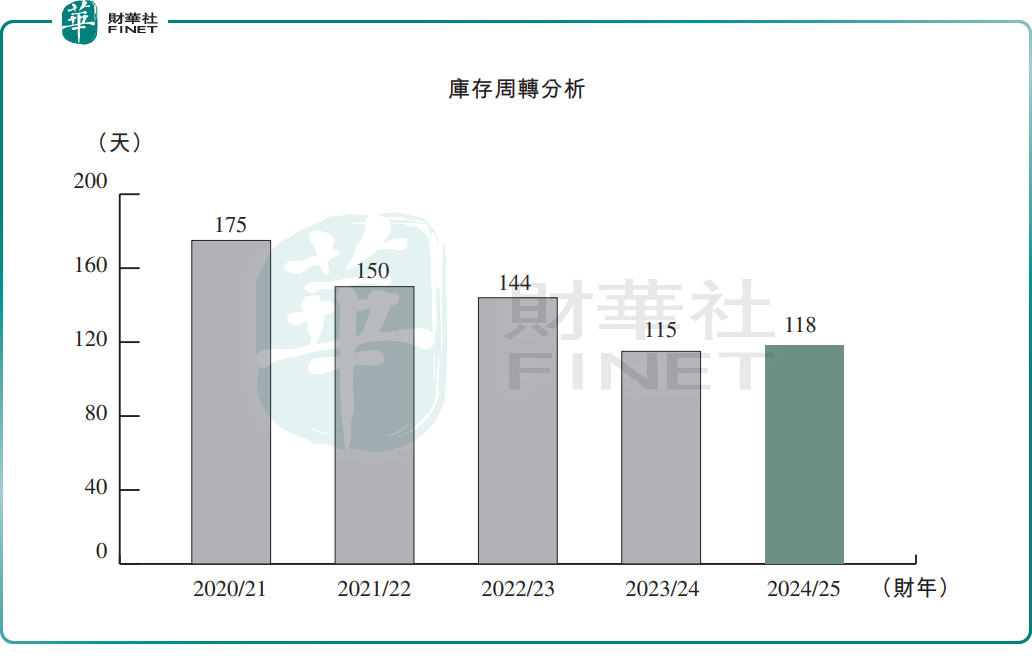

在此大环境下,波司登确实受到一定程度的影响。财报显示,2025财年,波司登毛利率降至57.3%,较上年同期减少2.3个百分点;其库存周转天数也从上一财年的115天小幅上升至118天。

执行董事兼副总裁黄巧莲解释称,年内集团毛利率同比下跌,主要受产品品类结构变化和羽绒服成本上升影响。此外,新推出的防晒服等品类毛利率相对羽绒服较低,也影响整体毛利表现。

抛开羽绒业务,波司登还有其它业务。非羽业务包括贴牌加工管理、女装以及多元化服装。

2025财年,贴牌加工管理业务收入约33.73亿元,占总收入的13.0%,同比上升26.4%;多元化服装业务收入约2.09亿元,占比0.8%,同比上升2.8%;女装业务则收入约6.51亿元,占比2.5%,同比下降20.6%。可以看到,女装业务目前拖了公司的“后腿”。

值得一提的是,波司登管理层曾透露,要将非羽绒服的产品比例增加到40%以上,成为公司的新增长引擎。

在2025财年中,非羽业务收入占波司登总收入约16.3%,且该比重呈现下降趋势。这反映出,波司登的非羽业务的成长力仍有待继续提升。

波司登管理层坦言,2025财年,防晒服及冲锋衣市场竞争激烈,品牌众多导致市场集中度低,竞争环境较为严峻。此外,消费者对防晒服及冲锋衣等专业品类的认知差异也为业务发展带来挑战。

需要投资者注意的是,虽然2025财年业绩录得增长,但营收及净利润增速均逊色2025财年上半年及2024财年全年,整体增速呈现放缓趋势。在增速放缓的态势下,叠加毛利率下行趋势,公司前景与估值空间或难以获得投资者及市场更高预期。