文/武尔

编辑/张晓

5500万GMV、1300万观看——这并非真人明星的辉煌战绩,而是“数字人罗永浩”在618百度直播间创造的“AI奇迹”。

此次直播,AI调用知识库1.3万次,相当于一口气快速翻阅130本《辞海》;生成9.7万字产品讲解内容,相当于一个打字员疯狂敲打键盘18个小时。

腾讯“奇妙数字人”,也在2025年WAIC上亮相。

3000个公共数字人形象,1:1复刻真人声音,7×24小时无人值守直播,搭配全链路AI工具,将短视频生产、用户互动、销售转化的成本压缩90%。

在大洋彼岸的另一边,NBA总决赛直播现场,AI生成的一支广告正以2000美元、48小时的超低成本悄然登场,成本降幅达95%以上。

这不是孤立的“AI案例”,当大模型开始自主生成创意、优化投放策略、预测消费趋势,营销的底层逻辑正在从“效率工具”向“战略中枢”发生质变。

对此,传统营销人感受到的不只是兴奋,还有一丝寒意。

传统4A巨头WWP Q1营收同比下降2.7%,用每年3亿英镑的自研AI中枢与连环收购宣告转型;其CEO直言“要超越传统身份解决方案,成为AI驱动的企业”。

面对AI营销更尖锐的矛盾正在显现,中小企业在算力竞赛中沦为数据附庸,创意人担忧人性温度被算法吞噬,监管者则在黑箱算法与版权争议中焦头烂额……

01

AI重构营销价值链

艾瑞咨询报告显示,2024年中国企业营销智能化渗透率已经达到1.03%,2025年AI营销市场规模预计达669亿元,年复合增长率26.2%,预计2030年AI广告营销市场规模可突破千亿级别。

在AI技术飞速发展的推动下,AI营销市场规模不断攀升,那么,AI究竟为营销行业带来了哪些应用价值?

一是,助力降本增效。

据CMO Club营销专家胡南西观察,过去支撑10亿GMV的店铺需配置10-15人运营团队,200万/年内容制作费;如今仅需2-3人+10万级AI工具投入即可实现同等规模。

短视频带货的智能化效果尤为显著,AI可自动识别直播话术焦点,如面料解析、款式对比、性价比强调等,精准标记高光片段;直播30分钟后即可批量生成直播切片,传统MCN机构月产8000条视频需7-8人团队,现缩减至2人;该模式可驱动单月3000万GMV,年贡献2-3亿销售额,且操作者无需行业背景,仅需简单界面交互即可完成。

二是,升级用户体验。

小红书上一位数字艺术家用AI将麦当劳巨无霸解构为“青铜饕餮纹鼎”、把薯条重铸成“青花瓷箸筒”……这组AI图片迅速刷屏网络。

麦当劳第一时间在微博平台转发,火速发起“AI文物复刻大赛”,邀请用户用生成式AI共创“M记传家宝”。

这不仅是场成功的借势营销,更揭示了AI不断重塑用户体验:用户可自由选择青铜、玛瑙、珐琅等材质生成专属文物,让品牌符号实现个性化裂变;从艺术家创作到UGC爆发,AI将传统“品牌单向输出”进化为“全民共创”,实现实时互动;系统通过分析年轻群体对国潮的偏好,预判文物梗的破圈潜力,使麦当劳从快餐符号跃迁为文化载体。

三是,市场洞察和决策。

Netflix 将海量用户数据深度转化为市场洞察力,并以此驱动关键决策,形成了“观看-分析-创作-验证”的智能闭环,贯穿于内容开发与营销环节。

Netflix 利用 AI 分析其平台上积累的庞大数据,比如用户超过 950 亿小时的观看数据,精准识别题材组合潜力与用户偏好,实现数据驱动创作决策。

例如,通过分析发现“反乌托邦+家庭伦理”元素的受欢迎度,推动了《黑暗荣耀》的续订决策。同时,AI 深入解析占据总观看时长三分之一的非英语内容的区域性偏好特征,成功预判了如韩剧《鱿鱼游戏》所代表的“暴力美学”符号的全球传播爆发点。

在内容营销端,Netflix 运用 AI 技术实现千人千面的个性化体验。系统根据用户的观看历史和偏好,智能生成并展示最能吸引其兴趣的内容封面图和预告片。

例如,电影《心灵捕手》为喜爱浪漫爱情题材的用户展示马特·达蒙和米妮·司各德的封面,而为喜剧爱好者则突出罗宾·威廉斯的形象;为剧集《怪奇物语》自动生成不同版本的预告片,分别侧重恐怖氛围或青春冒险元素,精准匹配不同兴趣的用户群体。

这种高度个性化的推荐策略显著提升了用户粘性,贡献了超过 950 亿小时的观看时长。

Netflix 最新财报数据印证了 AI 驱动战略的成功。第二季度营收达 110.8 亿美元,同比增长 16%;利润 31.3 亿美元。其广告业务表现尤为亮眼,全球月活用户已达 9400 万,较去年同期翻倍。其广告效果远超行业平均,品牌好感度高出8倍,销售转化率高出162%,购买意愿高出3倍

这些卓越成效,正是由 AI 系统实时分析海量用户行为数据,并驱动从内容制作、精准营销到全球分发的全链路决策所实现的。

AI已成为提升营销效率与效益、深化用户连接以及优化战略方向不可或缺的引擎,而驱动这些价值实现的底层力量,正是AI技术本身在算法、算力和数据应用上的飞速演进。

回顾AI营销的发展,其技术演进主要经历了三个阶段:

第一阶段(2015-2020):规则引擎主导,如Facebook的精准定向广告;

第二阶段(2021-2023):生成式AI破局,如ChatGPT撰写广告文案;

第三阶段(2024-):多Agent协同,如亚马逊的“需求预测-生产-物流”闭环系统。

AI营销的技术演进正经历从“单点智能”到“系统协同”的范式跃迁,其核心是从单点工具向多Agent自主协作生态的升级。

目前,AI营销已覆盖营销全链路各环节,包括洞察自动化、策略生成、多模态内容生成、智能投放与优化、效果归因等。其中,内容生成和智能投放的发展尤为突出。

图/艾瑞咨询

以阿里为例,阿里妈妈作为阿里巴巴旗下的数字营销中台,已构建覆盖“洞察-策略-内容-投放-归因”全链路的AI营销体系。

通过整合淘天集团内外10亿级消费者行为轨迹,构建“机会人群-品牌资产-转化路径”模型,实时挖掘高潜客群。美的空调通过AI互动组件分析用户留资意愿,精准触达潜在客户,618期间全店ROI提升40%。

在营销洞察方面,"货品全站推"通过AI智能选品自动筛选出有GMV增长空间的商品,包括优质新品、潜力品和机会爆品,差异化打标并分配资源。

在内容生成方面,从图片到视频全链路一键智能释放内容生产力。618期间,阿里妈妈AIGC创意能力累计助力超200万商家创意素材效率翻升。“AI图生视频”支持商家最多10张图从无到有快速生成视频;“AI即刻成片”助力服饰、快消、家电、3C数码、家装家居等多行业商家CTR至高提升170%。

在投放优化方面,Uni Desk的动态优化素材组合与跨媒体频控策略助力商家智能投放。"净成交出价"模式可通过AI识别拦截秒退用户,投放计划退款率降低18%。

在效果分析方面,Uni Desk实现"种草-搜索-成交-复购"的全生命周期管理。

阿里妈妈整个AIGX技术体系中,包括AIGB智能出价、AIGC创意、AIGE模拟投放环境等,已经全面且深入作用在电商各个环节中。

不只是电商,AI营销已经广泛渗透至游戏、快消、金融、出海等众多行业。尤其在电商和出海领域,多Agent协作已成为标配。

这主要得益于两方面优势。一方面,这些行业沉淀了十亿级用户行为数据,为 AI 精准预测提供了坚实基础;另一方面,其转化链路短,可实现“曝光-点击-支付”闭环,效果归因清晰直接。

02

巨头垄断与生态重塑

a.供给侧的权力游戏:赢家通吃与夹缝求生

云巨头、AI平台(如OpenAI、Anthropic)以及大型媒体平台(如Google、Meta、字节跳动)凭借其在技术、数据、算力和生态上的绝对优势,在营销服务供给方面形成了强大的垄断能力。

以亚马逊为例,其AI战略布局深度整合且极为广泛。从构建基础模型(如Nova)、销售底层计算能力(如Trainium芯片)、提供基础设施平台(如Bedrock),到将AI贯穿应用于Alexa智能助手、分销系统、广告业务乃至量子计算(如Ocelot芯片)。这种横跨AI技术栈各层的全面布局,使其显著区别于通常仅聚焦于单一领域的竞争对手。

从资源储备上看,亚马逊运营现金流强劲,自上一季度起达1130亿美元,并持有940亿美元现金。2025年第一季度业绩表现亮眼,营收同比增长9%至1557亿美元,净利润达171亿美元,同比大幅增长64%。强大的财务实力支撑了亚马逊在AI领域实现从芯片到应用的垂直整合。

从投入上看,公司第一季度资本支出高达243亿美元,2025年全年计划资本支出更达1000亿美元。其中,大部分将投入AI相关领域,包括数据中心建设、网络设备升级、AI硬件开发以及生成式AI能力建设等。该年度计划支出接近其去年总收入的六分之一。

显著的AI投入已开始转化为业务增长,其广告业务在第一季度实现19%的同比增长,营收达到139亿美元。

回看国内,腾讯近日首次公布了“AI产品应用全景图”,腾讯正构建覆盖AI营销全链路的自有基础设施。同时,坐拥微信、QQ两大国民级应用,其掌握的10亿级用户实时行为数据与流量入口,正大幅挤压中小营销服务商的生存空间。

面对巨头的垄断压力,中小营销服务商深陷三重困境:技术同质化、客户流失加剧、融资渠道收窄。

多数中小服务商依赖开源模型微调,功能多局限于文案生成等单点工具,普遍缺乏多Agent协同能力。尽管不少服务商宣称提供“全托管”方案,但实测表明其创意生成多样性仅达头部系统的30%。

随着头部品牌纷纷自建AI团队,中小服务商被迫向区域市场下沉寻求生存。例如,数商云转向东南亚市场,通过提供深度本地化的“语言-支付-物流”定制服务来稳固市场份额。

在此背景下,向垂直领域专业Agent转型已成为许多中小服务商的重要出路。

与此同时,对于文案、设计、优化师等基层执行岗位而言,被AI替代的裁员风险正日益加剧。

b.需求侧的数字鸿沟:品牌方的分层世界

在营销需求侧,巨头垄断同样导致数字鸿沟加剧。

头部品牌正加速拥抱数字化,将人工智能置于品牌战略核心。它们通过大规模投入,或自建AI能力,或与顶级平台深度合作,全面推进AI营销。

欧莱雅建立生成式AI美妆内容实验室CREAITECH,训练美妆垂类大模型,为TikTok和Instagram在欧洲、中东和非洲的20个市场提供本地化内容与创意;同时, 为革新研发,与IBM合作打造全球首个专为化妆品配方设计的AI基础模型,旨在提升可持续化妆品生产能力。

耐克收购消费者数据分析公司Celect,构建私有化需求预测引擎,牢牢掌握核心数据主权。

本质上,头部品牌正从单纯的“AI使用者”进化为“规则共谋者”——通过与平台深度合作,共同重塑流量分配算法与行业话语权。

同时,中小企业受限于自身数据量,难以有效利用数据资源,导致营销效果不佳,最终甚至沦为平台的免费数据燃料。

AI营销虽降低了技术使用门槛,却进一步拉大了资源差距造成的“数字鸿沟”。

c.流量入口的迁移:GEO成主流

随着生成式AI的兴起,AI搜索正迅速成为人们获取信息的主要途径。在这一背景下,生成式引擎优化(GEO)应运而生。

2024年6月,由印度理工学院、普林斯顿大学学者及独立研究者共同发表的论文《GEO: Generative Engine Optimization》,首次正式提出了GEO概念。

GEO与传统搜索引擎优化(SEO)存在本质区别:

一是目标对象不同。 SEO 针对百度、谷歌等传统搜索引擎,目标是提升网站在搜索结果页的链接排名;GEO 则面向 ChatGPT、DeepSeek 等生成式AI引擎,目标是让内容在AI生成的直接答案中被优先引用。

二是优化手段不同。SEO 侧重于优化网站结构、关键词布局等;GEO 则强调内容的结构化、权威性,并需适配AI的语义理解能力,更注重语义相关性。

三是结果呈现不同。SEO 优化结果是链接列表,用户需点击链接跳转查看;GEO 优化的内容则可能被AI引擎直接整合到其生成的结构化答案中。

根据Coherent Market Insights报告,全球人工智能搜索引擎市场规模预计将于2025年达到436.3亿美元,并在2032年增长至1088.8亿美元,2025-2032年的复合年增长率(CAGR)达14%。

从应用层面看,2025年网络搜索板块预计将占据全球市场最大份额(61.7%);技术层面则显示,生成式人工智能将占据主导地位(54.2%)。

GEO的崛起标志着流量入口正从传统搜索引擎向AI原生交互场景迁移。其本质是用户获取信息的“去中介化”革命——当ChatGPT、社交推荐、场景导购等直接生成决策建议时,品牌必须重构内容策略,以争夺AI认知体系中的“信源主权”。

那么谁将在这场流量革命中获利呢?

一是开放式AI平台(如ChatGPT、DeepSeek等)。

作为算法中枢,它们掌控信息源,通过“知识检索→上下文融合→答案生成”三阶段流程直接推荐品牌产品实现商业化。更进一步,其AI代理能力,如亚马逊“Buy for Me”,可完成跨平台比价、支付全流程,实现“需求描述→交易闭环”的终极简化。

二是社交生态(如TikTok、微信等超级APP)。

它们占据“场景化入口”优势,凭借沉浸式推荐引擎无缝连接内容与消费。典型案例是TikTok Shop,通过“视频关键词+AI解说”即时触发购买行为。

三是垂类GEO服务商,专注于特定行业或场景。

以初创GEO服务商“Profound”为例。根据美通社数据,截至2025年6月,其平台每月处理的人工智能搜索查询量已突破1亿次,服务覆盖全球18个国家用户;更显著的是,其优化方案能在60天内将客户品牌在AI回答中的声量份额提升25%-40%。

然而,Profound这类GEO初创企业正面临双重夹击:

一是传统SEO转型企业的冲击。这些企业依托SEO时代积累的客户资源和成熟生态,向GEO领域拓展,具备先发优势。

二是与大模型平台的深层冲突。

GEO服务的本质与大模型平台存在天然的对抗性。这种对抗性源于GEO的核心运作模式。服务商通过分析关键词权重、生成优化内容、提升AI推荐概率,其整套策略都建立在对大模型底层算法的“揣摩”之上。

本质上,这是一种在现有算法框架内寻找“空子”的策略,而非对算法原理的根本性破解——更接近于对算法的“反向工程”;因此,大模型平台的每次核心算法升级,都可能使GEO服务商此前的优化努力瞬间失效。

这与SEO时代形成鲜明对比。谷歌、百度等传统搜索引擎的算法调整通常以月为单位,且规则相对透明;而如今大模型的迭代更新速度可能按周计算,且规则高度不透明,进一步加剧了GEO服务商的困境,并引出一个关键难题——效果归因模糊。当品牌在AI搜索结果中的曝光量增加时,究竟应归功于GEO的优化策略,还是大模型自身算法权重的调整?这变得难以厘清。

另外,GEO在引领流量革命的同时,其算法运作机制潜藏的“权力暗箱”必须引起高度警惕。

一是平台算法霸权的隐患。品牌可能通过特定标记操纵AI对“权威性”的判断,而普通用户仅能看到AI呈现的“客观”结论。这种规则的不透明性,本质上构成了一种数字强权。

二是资本驱动的信息垄断。大型品牌凭借天价预算买断垂直领域内的核心专业信源,导致中小企业甚至失去被AI“看见”的机会,加剧信息获取的不平等。

更值得警惕的是,若AI平台效仿搜索引擎,在生成式答案中悄然开放“竞价推荐”位(类似广告位),却刻意模糊推荐机制,则将形成“双重黑箱”。

用户误以为获得中立信息,实则接触的是付费玩家的软性广告。在医疗等关键领域,此类操作若未受监管,可能直接延误患者治疗,危及生命健康安全。

d.商业生态重构:传统巨轮VS新生力量

随着AI全面渗透至广告创意、内容生成、精准投放、智能客服等营销全链路,营销已不再是传统广告公司的专属领域。

科技巨头(如Meta、腾讯、字节跳动)凭借其数字化与智能化基础设施,正构建全新的营销生态。例如,Meta已宣布将依托Facebook和Instagram平台,将于2026年全面实现广告业务AI化。

与此同时,垂类AI营销公司的兴起,进一步挤压了传统4A公司的生存空间,导致其营收萎缩、市场份额下滑。在此压力下,裁员、业务收缩、合并与转型成为行业普遍趋势:

百年老店智威汤逊(JWT)与数字营销公司伟门合并;

宏盟集团(Omnicom)拟以130亿美元并购埃培智集团(Interpublic);

阳狮集团(Publicis)加速AI转型,近一年内进行了12次收购,以图覆盖营销全链路;

WPP集团则因业绩下滑和客户流失,正进行裁员与业务重组。

面对垂直场景收缩,许多中小代理商被迫转向区域市场深耕,寻求差异化生存。例如,数商云聚焦东南亚市场,通过提供“语言-支付-物流”深度定制服务,构建本地化壁垒以抵御AI效率的冲击。

以全球广告巨头WPP为例,在市场失守、增长失速、与组织低效的多重挤压下,WPP正将AI视为生死存亡的关键破局点,全力推进转型。

鼎盛时期的WPP在12个国家设有超过3000个办公室,400多个独立运营的代理机构,形成了覆盖全球的服务网络。

而WPP当前处境艰难。

财报显示,2024年营收仅为184.26亿美元,同比下滑0.7%;区域市场全面受挫,在英国、北美以及其他地区均降幅分别为2.7%、0.7%和2.6%,中国区降幅尤为显著,达20.8%。

同时,还失去了可口可乐北美业务、玛氏集团媒体业务、派拉蒙业务等多个顶级客户。

截至2024年底,WPP员工总数是108044人,相比于2023年底的114173人减少了6129人。

2025年,WPP正面临生死存亡的转型挑战,将AI视为破局的关键战略。

此前WPP与科技巨头英伟达宣布合作,发布了一款基于Omniverse Cloud的AIGC内容引擎,表明WPP将从“人力密集型创意”转向“AI工业化生产”。

WPP每年将投入超4亿英镑用于AI建设,从自研AI营销系统WPP Open,到发布业内首个大营销模型 Open Intelligence,再到设立AI交付中心,WPP正以破釜沉舟之势押注AI转型。

另一方面,以垂直领域AI Agent为代表的新兴服务商正在快速崛起。

在2025年世界人工智能大会(WAIC)上发布的Navos,采用多Agent协同架构,专注解决出海营销全链路需求,涵盖策划、爆款分析、内容生成、智能投放及数据分析优化等。

以TikTok女装营销为例,Navos首先分析平台大盘数据与素材提炼爆款创意;随后批量生成针对性素材,如突出性价比的白领简约风30秒真人试穿视频;最后完成全自动投放与数据洞察优化。

三天可以搞定传统4A广告公司需要三个月完成的全案,预计可将人力资源效率提升数十倍。

有车科技为汽车行业提供从内容生成、智能剪辑到精准投放的全链路AI营销服务。

2025年1月1日,其为奇瑞高端品牌星途制作的AI创意广告大片,从策划到成品仅用10天。对比传统方式所需的6-8周周期,时间大幅压缩;制作成本更是仅为传统方式的零头。

与此同时,独立AI创意工作室正成为一股新兴潮流,其核心驱动力在于AI大幅降低了创意生产的技术门槛与成本。

在2025年WAIC展会上,可灵推出的创意工作台“灵动画布”,为创作者提供了强大的智能画布与创作辅助功能。

它支持多图参考生成与精准的角色一致性控制,实现从构思到成品的一站式创作体验。

借助此平台,个人创作者可独立完成以往需10人团队协作的多模态营销内容。

目前可灵AI全球创作者已突破4500万,覆盖149个国家和地区,印证了其模式的成功。

这种模式的核心在于角色转变。AI接管了传统执行工作,如基础内容生成、制作等,而工作室得以聚焦于更高价值的洞察提炼、创意构思与策略决策。

未来,几人制的独立AI创意工作室有望成为行业常态,尤其对资源有限的小微企业而言,它们将成为不可或缺的“创意引擎”。

03

人机协同:职业消亡与进化

AI对工作形态的重塑已清晰可见,微软内部代码库中,20%-30%的代码由AI生成。其CTO更公开预测,到2030年,这一比例将攀升至95%。

营销领域同样面临深刻变革。伴随AI对行业的重构,文案、设计、数据分析师、投放优化等基础执行岗位将被高效替代。

但这并非职业的终结,而是转型的契机——正如纸媒时代打字员可转型为文案编辑。

执行者转型为策略师/架构师, 需要具备全面的产品、技术及系统能力,聚焦于营销洞察、价值传递、情感塑造等AI难以替代的高阶领域。

执行者转型为AI训练师/调优师, 运用行业知识与品牌资产训练和优化AI模型,使其输出更精准、更具品牌调性。

底层执行工作的剥离,反而将人性的独特价值——创造力、策略思维、情感连接——推向核心。

当“分钟级产出碾压周级人力”成为常态,最大的职业风险并非被AI取代,而是固守旧模式,拒绝拥抱人机协同的新范式。

营销个体的进化,必然驱动营销组织架构的重构,核心体现在三大趋势。

一是构建跨职能敏捷团队,打破部门壁垒,实现营销+技术+数据能力的深度整合与敏捷协同。

二是强化全员AI素养, 将AI工具应用与数据洞察能力作为组织核心竞争力。

三是加速人力资源离岸外包。例如,菲律宾马尼拉已形成规模化“AI审核外包中心”,承接大量欧美品牌内容审核业务。据不完全统计,各大科技公司在菲外包内容审核员总数超10万人,仅Facebook在当地就雇佣约2万人。

04

AI营销的边界与伦理

AI营销的繁荣表象下,潜藏着深刻的伦理困境与价值断裂。

2023年3月,ChatGPT因技术漏洞导致用户聊天记录泄露,涉及姓名、邮箱及信用卡等敏感信息。OpenAI不仅未及时向监管机构报备,更在缺乏用户授权的情况下将数据用于模型训练,最终被GDPR处以1500万欧元罚款。

同期,作家发起集体诉讼,指控OpenAI、微软等企业未经许可使用数百万书籍训练AI模型,暴露出版权归属与数据使用的监管盲区。

此类事件折射出AI在发展过程中数据主权沦陷与监管挑战。

AI营销虽能提升效率,却可能以牺牲情感温度为代价。Twilio数据显示,87%的香港品牌部署AI客服以加速响应,67%企业认可其效率;但仅17%消费者认为品牌实现了个性化互动,74%的本地消费者会因AI客服不够通“人性”而放弃购买。

更严峻的是,AI生成内容的“真实性陷阱”加剧信任危机。单套成本仅5000元的AI数字人,通过预设“孤独老人话术库”、“健康焦虑脚本”等算法优化话术,精准诱导老年群体购买劣质商品。

这种技术工具理性对人性价值的碾压,使得营销从“价值传递”异化为“情感操控”。

GEO可能异化为“算法级垄断”工具。某地区建材市场头部企业通过行业白皮书植入,操控AI对“防水材料十大品牌”的推荐结果,形成算法级信息茧房;既误导消费者决策,又挤压中小企业生存空间。

算法推荐系统可能导致算法霸权崛起与公平失衡。

未来AI营销的局限性并非工具失灵,而是人性在算法中的系统性失语。当技术以"降本增效"之名成为商业信仰时,人类的情感温度、创造力与伦理判断正被边缘化。

05

未来:共生型营销生态

破解数据主权沦陷、情感温度剥离与算法霸权崛起的三重困境,AI营销的未来在于构建以“人”的智慧、温度与伦理为核心,AI为赋能引擎的“共生型营销”体系,实现人机协同进化。

a.多Agent协同成为营销基础设施

多Agent协同正成为AI营销引擎的基础设计,推动行业底层逻辑重构。其核心趋势是实现营销全链路的Agent化。

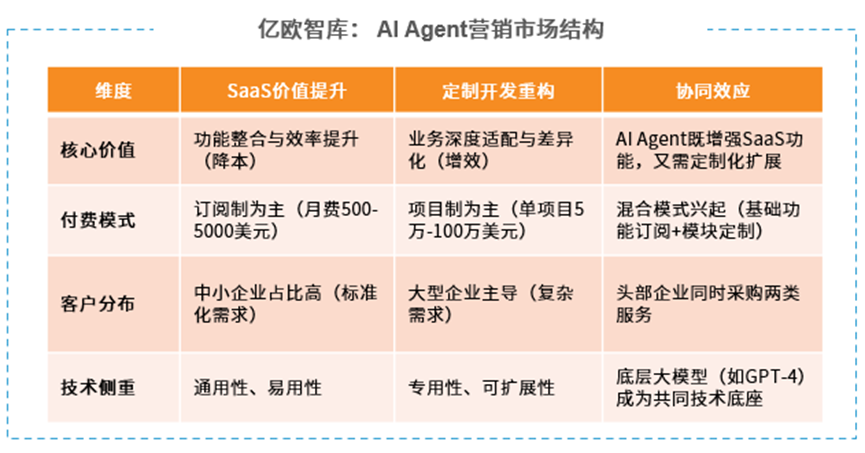

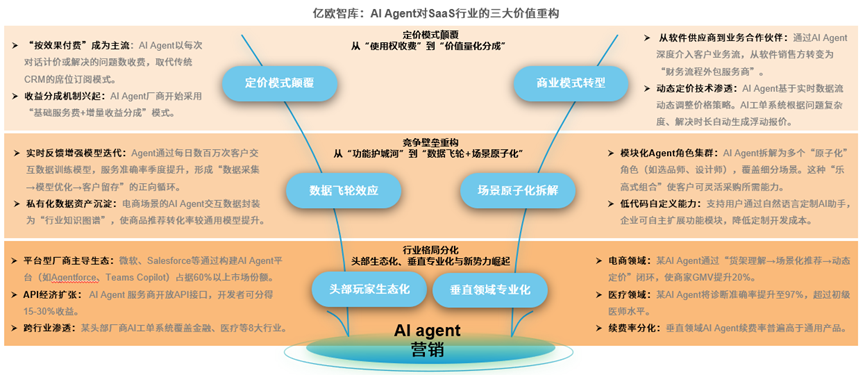

亿欧智库报告显示,2024年中国AI Agent营销及销售市场规模约442亿元;一方面AI Agent提升了SAAS服务的价值,另一方面AI Agent的定制化功能需求显著增长,预计未来五年将呈现爆发增长,达到万亿级市场规模。

图/亿欧智库

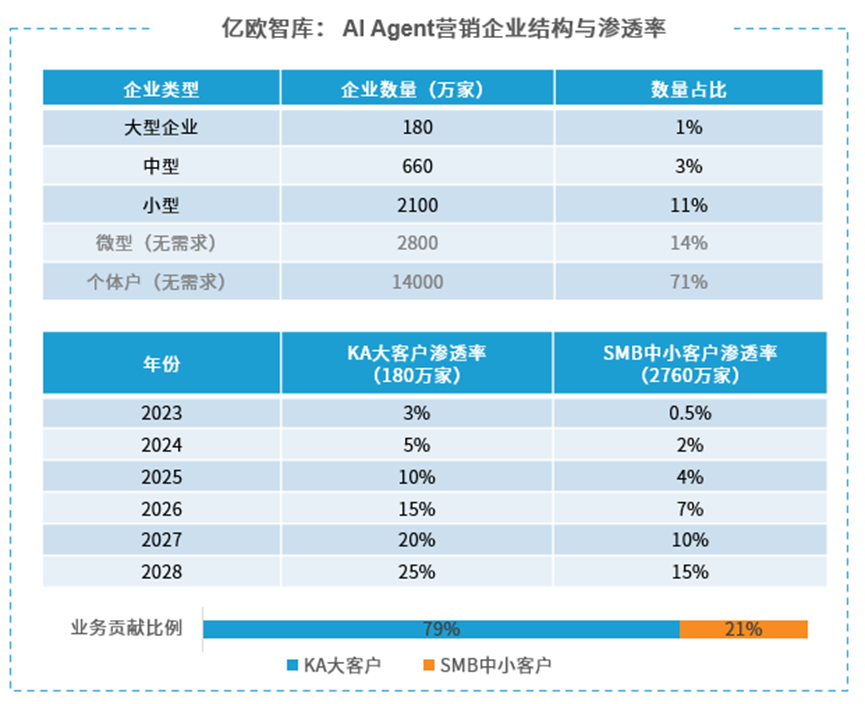

2024-2028年AI自主决策技术在企业中的应用渗透率将从0上升到15%。假设AI Agent渗透率趋同,因93%的企业为中小企业,推测2023-2028年中国AI Agent中小企业渗透率从0.5%上升到15%;大型企业渗透率预估将 从3%增长到25%。

图/亿欧智库

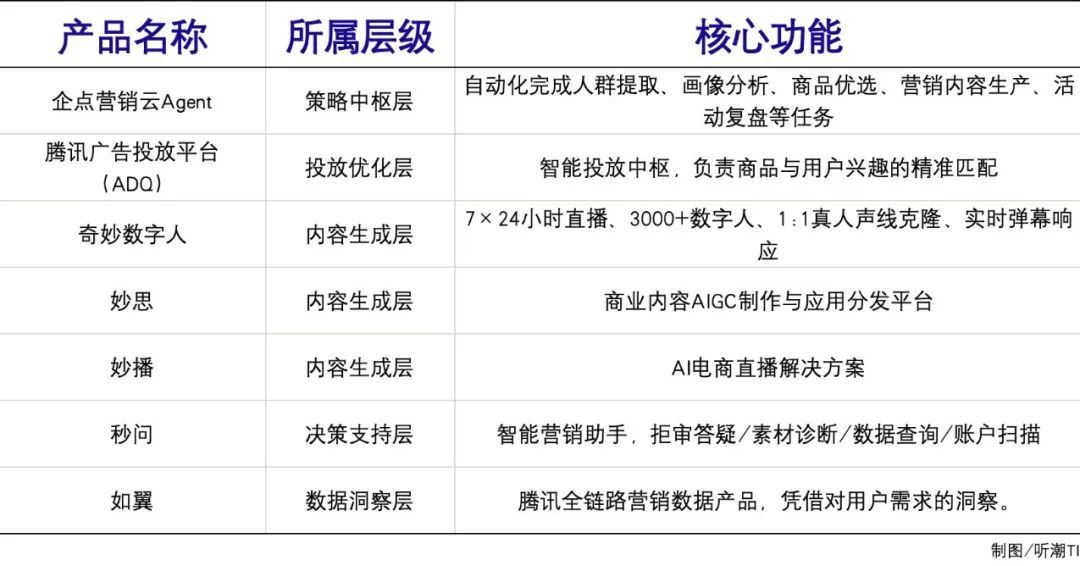

以腾讯为例,腾讯AI营销通过Agent、数字人、AIGC、数据分析等技术,覆盖从市场洞察到投放优化的全链路,实现全流程自动化闭环。

腾讯AI营销Agent矩阵

数据洞察→ 内容生成如翼分析区域消费偏好 →妙思自动生成适配的短视频脚本+数字人素材;

智能投放→实时互动ADQ基于用户兴趣标签精准推送 →妙播直播间用“直播大脑”实时解析弹幕并调整话术;

效果优化→策略迭代妙问诊断广告投放问题 →企点营销云MA引擎自动触发会员复购策略;

AI Agent技术正深度渗透营销全流程,通过多个AI Agents的分工协作,形成“洞察-创作-投放-优化-互动”的价值闭环,自主协同的AI Agent网络成为AI营销基础设施。

b.预测性营销普及

预测性营销正迈向普及化,Meta与华盛顿大学2025年7月28日联合发布的AI偏好预测系统PrefPalette便是例证。该系统如同拥有“读心术”,不仅能预测用户行为,更能清晰解释其推理逻辑。

在Reddit平台的45个不同社区测试中,PrefPalette的平均准确率达到84.9%,比GPT-4o提高了46.6%。

特别值得注意的是,系统在不同类型的社区表现出不同的准确率。在学术性强的社区如历史问答准确率91.6%,表现优异;而在相对随意的社区准确率69.4%,表现稍逊。说明社区规范越明确,AI的预测就越准确。历史问答社区有着严格的学术标准和明确的质量要求,而一般社区则更加包容多样化的回答风格。

PrefPalette最大的亮点之一是其可解释性。系统能够明确解释预测原因,例如在历史问答社区中会强调详细程度的重要性,这种透明度使人们能够真正理解AI的决策过程。

AI从分析过去转向精准预测未来需求和消费者行为,预测型营销将普及。比如电商平台可动态解析用户决策属性,如“价格敏感”或“品质导向”,生成个性化商品描述等。

c.定价模式重塑

如前所述,有车科技与钛动科技均已采用或部分采用“RAAS”(Result as a Service,结果即服务)模式。

其核心是直接为客户交付可衡量的营销结果,而非仅仅提供传统的SaaS工具。

图/亿欧智库

这一模式兴起的底层支撑在于,传统营销具备效果归因模糊的痛点,而AI使营销效果变得更加可量化、可预测。

这正在重构营销价值的定义方式,推动“按效果付费”(Performance-Based Pricing)成为主流。

本质上,AI营销正经历从“售卖工具”向“售卖效果”的深层转型。客户付费的核心诉求,已从获取功能转向获取可见的业务成效。这标志着技术变革对营销价值链的根本性重构。

“按效果付费”模式的崛起,更象征着整个营销行业重心从“资源密集型”(拼预算、拼渠道)向“能力密集型”(拼数据闭环能力、拼结果交付能力)的范式转移。

d.人类角色的重新锚定

当AI全面接管营销的效率引擎,从海量数据分析到千人千面投放,从7x24直播到素材批量生成,人类价值的坐标正被重新锚定:回归战略的灯塔、情感的温床与伦理的罗盘。

AI对重复性劳动的解放,反而为人类创造力释放了巨大空间,可灵AI平台4500万创作者的爆发即是明证。

正如电通集团CTO在某营销技术峰会上所言:“让算法解析行为数据,让人回归欲望洞察,这才是人机共生的底层协议。”

这意味着:

人类成为“灵魂架构师”,定义品牌内核,绘制长期愿景,在技术洪流中握住不变的价值锚点;

化身“文化解码者”,破译群体情绪密码,将地域习俗、代际焦虑、集体记忆转化为AI可理解的“温度指令”;

担任“道德校准官”,在算法偏见与商业诱惑前划清红线,守护品牌价值观与社会契约。

当技术以光速迭代,人性中那些无法被量化的微光——对痛苦的深切共情、对意义的执着追问、在模糊地带的价值抉择——反而成为最稀缺的终极壁垒。

正如AI能优化一杯奶茶的糖度曲线,却无法复刻少年偷喝奶奶茶缸时舌尖的悸动。

最后,AI营销远非简单的工具升级,而是一场触及行业根基、重构权力结构、颠覆工作本质、拷问伦理底线的深度革命。它交织着效率跃升与成本重构、巨头垄断与数字鸿沟、岗位替代与能力进化、创新爆发与伦理约束等多重复杂矛盾。

拥抱技术的的同时,坚守人类独特的战略远见、情感连接与伦理底线,并追求负责任的AI应用,方能构筑人机共生的坚实基石。在这场AI营销变革中,人类并非被替代,而是在AI的高效映衬下,重新锚定了自身不可替代的价值坐标。