最新分析显示,许多中等收入的澳人已经走上舒适退休的正轨,但专家们对“究竟 需要多少养老金才算够”的说法仍存在分歧。

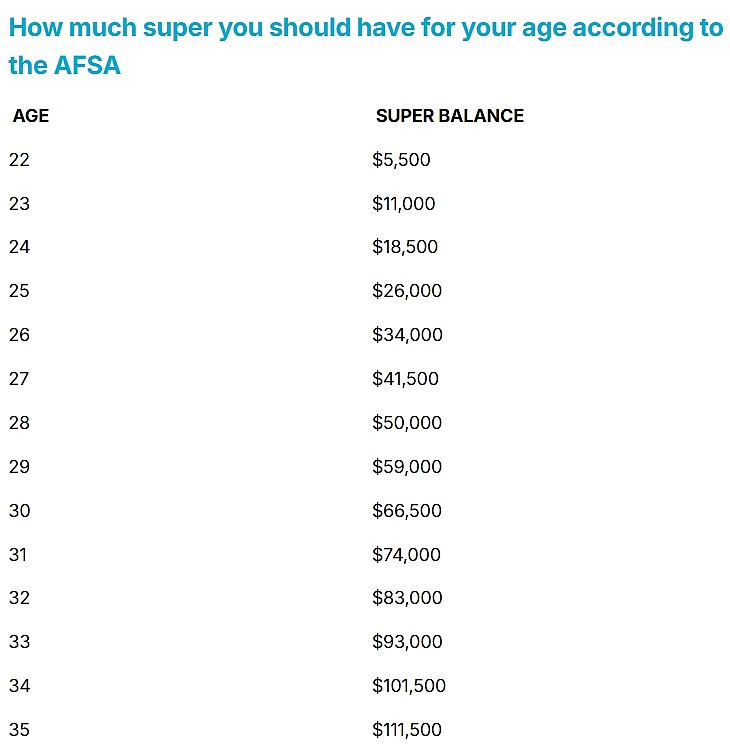

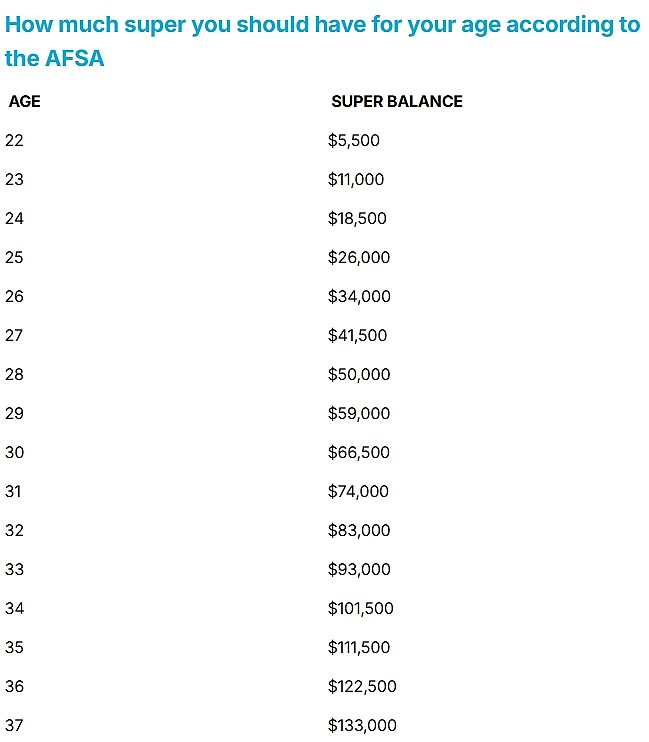

澳洲养老金基金协会( ASFA)预测,一名年薪7.5万澳元、现年30岁的普通工薪 族,如今已经有望实现舒适退休,这在一定程度上得益于今年7月养老保证金比例 上调至12%。

根据ASFA的预测,一名30岁、目前养老金账户余额为3万澳元、在67岁退休前一直 维持中位数收入水平的人来说,在退休时将有约61万澳元的养老金储备。

这一数额已高于ASFA建议的单身自住房主实现舒适退休所需的59.5万澳元。

ASFA的首席执行官Mary Delahunty称这是澳洲退休制度发展历程中一个“重大里程碑”。

“随着养老保证金上调至12%,我们正在见证养老金体系正在实现让普通澳人舒适退 休的目标,而现在的30岁人群正是数这一改革的直接受益者。”

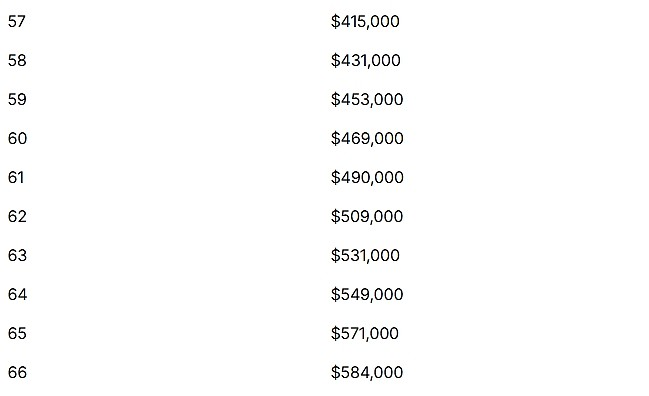

ASFA的数据显示,要想舒适退休,一对夫妻在67岁时需有69万澳元的养老金,单身 人士需有59.5万澳元。

这些估算基于以下假设:完全拥有自己的住房、领取部分养老金,并实现年均6%的 投资回报率。 然而,许多澳人距离这一目标仍有较大差距。

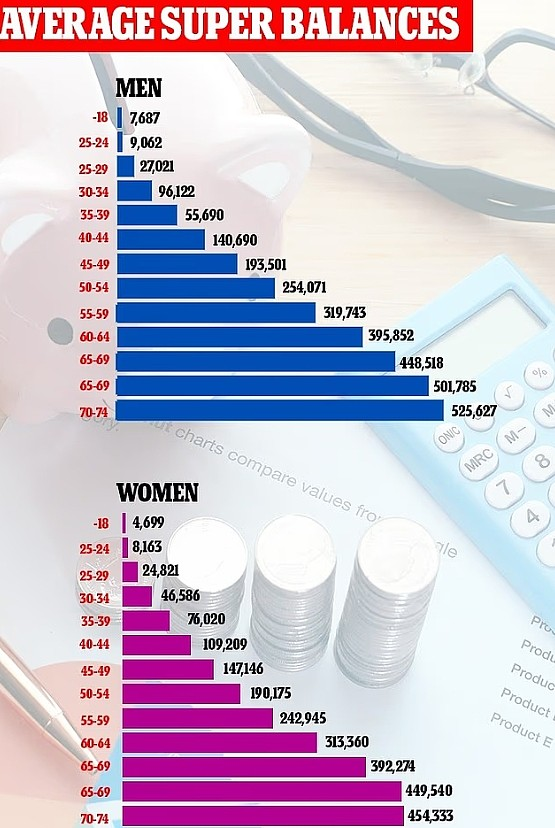

目前,60至64岁人群的平均养老金余 额为男性约39.5万澳元、女性约31.5万澳元。

而中位数则低得多——男性为22万澳 元,女性仅为16.3万澳元。

(图片来源:《每日邮报》)

之所以存在如此大的差距,是因为平均值可能被少数高额账户拉高,而中位数更能 反映“典型个体”的真实状况。

畅销理财作家Scott Pape则认为,澳人实现舒适退休所需养老金远低于ASFA的数 据,并抨击这些建议对大多数人而言并不现实。

他说:“如果你拥有自己的住房、可以领取养老金,且愿意做一些有偿工作,即使 只有25万澳元也可以舒适退休。”

“计算ASFA数据的人是养老基金游说团体。就像你去问老Kellogg医生‘一天中那顿饭最重要?’答案当然是早餐了。”

Pape引用了Super Consumers Australia和澳洲统计局研究成果,指出了他认为更 实际的另一个数据。

“Super Consumers Australia进行了研究,得出了他们自己的数据。这些数据不仅 更实际可靠,且基于澳洲统计局关于澳洲退休人群消费状况的研究。”

Super Consumers Australia表示,一名单身自住房主在退休时大约需要31万澳元 养老金,而夫妻则需约42万澳元,以维持当前的生活方式。

“加上政府养老金,拥有这一养老金水平的自住房主可以持续获得每年约4.3万至 6.2万澳元的收入,直到90岁。”