TradingKey - 日本计划于2025年8月22日公布7月通胀数据。市场普遍预测,扣除新鲜食品后的全国消费者物价指数(CPI)同比涨幅将从6月的3.3%降至3%。尽管市场尚未对整体CPI以及剔除食品和能源后的CPI预测值进行统计,但我们推测这两项关键指标也将呈现下滑趋势。预计通胀下滑主要基于三个原因:一是CPI本身的下滑惯性;二是7月东京CPI已呈现下降态势;三是日本政府投放大米储备,对食品价格起到了抑制作用 。

展望未来,尽管日本通胀已从峰值逐步回落,但短期内CPI预计仍将远高于日本央行2%的目标。基于这一情况,我们推测今年第四季度日本央行将重启加息周期。与之相对的是,美联储大概率会在9月恢复降息操作。随着两国政策利差的收窄,我们认为日元对美元汇率有望实现持续上涨。

来源:TradingKey

正文

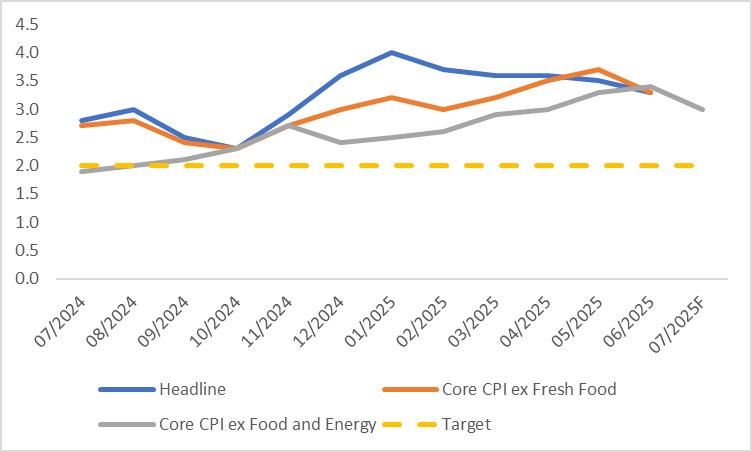

日本计划在2025年8月22日发布7月的通胀数据。据市场普遍预估,扣除新鲜食品后的全国消费者物价指数(CPI)同比涨幅会从6月的3.3%下降至3%(图1)。虽然市场未对整体CPI以及剔除食品和能源后的CPI预测值进行统计,但我们推测这两项重要指标同样会呈现下滑态势。

图1:市场普遍预测

来源:路孚特,TradingKey

我们对日本通胀的预测主要基于以下三个原因:

第一,日本全国整体CPI自今年年初以来持续下降,已从1月4%的高位回落至6月的3.3%(图2)。与其他经济指标相同,CPI存在自身惯性,在整体下行趋势下,预计7月CPI将低于上月数值。

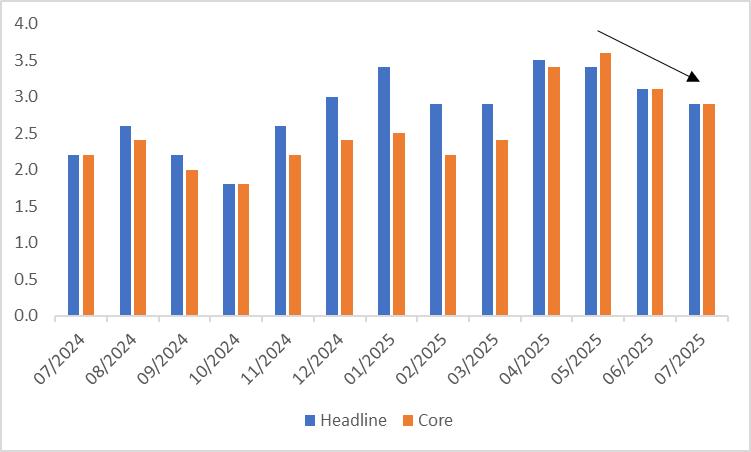

第二,东京地区7月的CPI呈显著下降态势。与6月相比,整体CPI和核心CPI各自回落了0.2个百分点。鉴于东京的通胀数据具备先行指标属性,其增速放缓对日本全国通胀数据的影响较为显著(图3)。

第三,鉴于日本政府持续投放应急大米储备,供给量的增加缓解了食品价格的上涨趋势,进而对通货膨胀发挥了抑制作用。

图2:日本全国消费者物价指数(%,同比)

来源:路孚特,TradingKey

图3:东京消费者物价指数(%,同比)

来源:路孚特,TradingKey

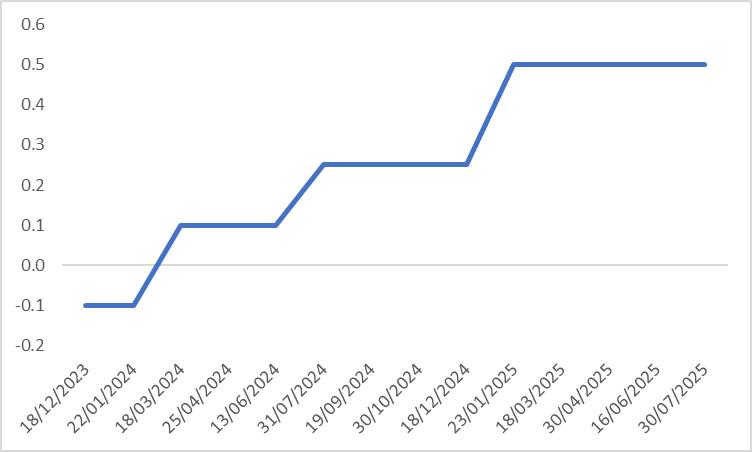

展望未来,尽管日本通胀已从峰值逐步回落,但短期内估计CPI仍将远高于日本央行2%的目标。货币政策方面,2025年7月30日,该央行把政策利率维持在0.5%不变,显露出鹰派立场弱化的趋势。不过,我们认为这种状态难以长期持续。鉴于当前通胀水平依然偏高,推测日本央行会重新转向鹰派态度,并在今年第四季度重启加息。与之形成对比的是,美联储很可能在9月恢复降息操作。随着两国政策利差的收窄,我们判断日元对美元汇率有望实现持续上涨。

图4:日本央行政策利率(%)

来源:路孚特,TradingKey

(4).jpg)

立刻体验

原文链接