直播平台快手-W(01024.HK)在公布2025年第2季业绩后,股价大涨4.39%,市值达3,233亿港元。今年以来,快手的股价累计涨幅已达81.14%,跑赢小米集团-W(01810.HK)的52.32%,以及腾讯(00700.HK)的45.14%。

能让股价嗨起来的,可不只是业绩猛。快手这次直接甩出“王炸”:首次宣布派特别股息,每股0.46港元,合计20亿港元!再加上上半年花19.16亿港元回购股票,今年已经给股东回馈了39.16亿港元,相当于市值的1.21%。

盈利再创新高

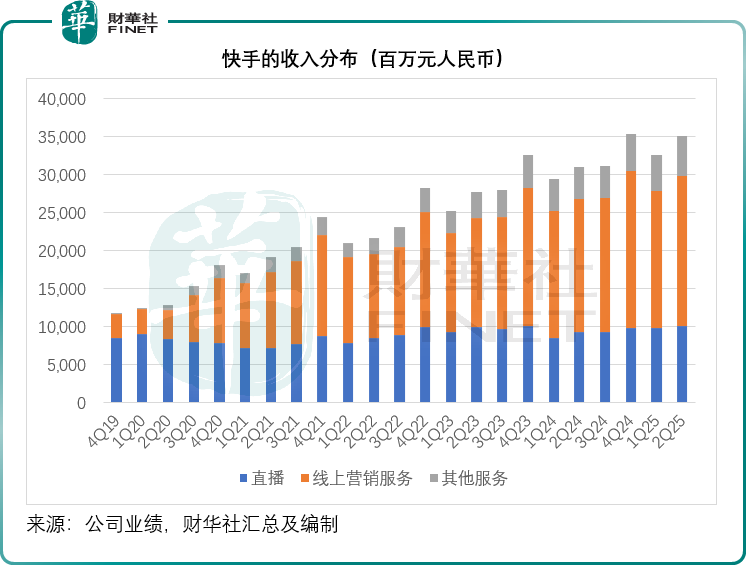

2025年第二季度,快手收入同比增长13.14%,至350.46 亿元(单位:人民币,下同)。其中,直播业务收入同比增长7.98%,而利润较高的线上营销服务和其他服务分别同比增长 12.85%和25.95%,成为主要增长驱动力。受此影响,毛利率同比上升0.33个百分点,至 55.65%。

在成本和开支端占比最大的销售及营销开支,于第2季按年上升4.61%,增幅明显低于收入增幅,多少缓冲了研发开支大增21.21%的影响。经调整EBITDA或按年提升1.53个百分点,至22.01%,第2季经调整净利润按年增长20.07%,至56.18亿元。

电商与AI增长凌厉

2025年第2季,其日均活跃用户同比增长3.44%,至4.089亿;月均活跃用户数则按年增长3.32%,至7.148亿。日均与月均用户之比约为57.20%,大致维持稳定,上年同期为57.14%,上季为57.33%。

回顾期内,快手三项分部业务均实现同比增长,其中分成成本较高的直播业务季度收入按年增长7.98%,至100.44亿元,占其总收入的比重从上年同期的30.03%下降至28.66%。

第2季,每名日活平均线上营销服务收入按年增长9.03%,至48.3元。在日活和用户单位收入双增长的带动下,快手的第2季线上营销服务分部收入按年增长12.85%,至197.65亿元。

管理层在业绩发布会上提到,来自外部的联合营销服务收入有显著的同比增长,今年上半年,点击率和每千次展示收益均实现了同比增长,管理层认为这两项指标在下半年仍有进一步提升的空间。

在行业机遇方面,管理层认为本地服务、汽车等区域导向型产业,以及短剧、小游戏等内容消费类行业,还有原生电商,都将继续保持较快的增长态势。

其他服务的季度收入更实现25.95%的增长,达到48.17亿元,占快手总收入的比重由上年同期的13.42%上升至14.94%,主要受电商业务及可灵AI业务增长的带动。

2025年5月,快手推出可灵AI的2.1系列模型,在模型质量方面实现了全方位提升。2025年7月底,可灵AI发布了新功能灵动画布,集无限可视化空间、智能创作辅助与多人实时协作等功能为一体。

可灵AI助力P端创作者和企业用户不断探索更多的应用场景,包括广告营销、影视短剧、游戏互动和智能硬件等,还出品了AI单元故事集《新世界加载中》,这些都带来了商业化的快速增长,2025年第2季,可灵AI的收入超2.5亿元人民币,较第1季的营收1.5亿元高出67%。

快手的CEO程一笑在业绩发布会上透露,目前可灵AI的用户既包括对AIGC感兴趣的大众创作者,也涵盖泛选用户、设计师、艺术家等专业创作者,还有电商/广告行业从业者以及影视制作工作室。当下,可灵AI的主要付费用户为专业创作者。未来,随着其模型整体性能的提升,快手希望将可灵AI的应用拓展至游戏制作、专业影视后期制作等大型专业创意行业场景,以扩大制作用户群体。

砸钱翻倍押注AI,这是一场豪赌?

2025年第2季,快手来自经营活动产生的净现金为84.98亿元;2025年上半年,经营活动净现金流入为117.81亿元。

财华社留意到,第2季用于固定资产及无形资产投资所用的现金额为37亿元,第1季为34亿元,上半年合共为71亿元,而2024年全年,这一金额为81亿元,意味着今年上半年的资本开支或已接近去年全年水平。

首席财务官金秉在业绩发布会上预计,可灵AI的收入将达到年初设定目标的两倍,这更坚定了其对可灵AI长期投资价值的信心。

在年中时,快手对可灵AI的参考算力追加了投资,预计与可灵AI相关的资本开支将较年初预算翻倍。费用方面,年初的预算已经涵盖了为吸引和留存AI人才所作的预期投入,预计这些费用不会有显著变化。

自可灵AI推出以来,其在推理算力层面的毛利率已转正,且在其产品叠代升级过程中维持稳定。推理算力追加投资对快手整体利润的影响仍将处于可控范围。

因此,管理层预计快手的整体AI投入对全年盈利能力的影响将维持在1%-2%左右,并表示,即使增加AI投资,仍有信心将2025年全年经调整净利润保持在稳定增长水平。

从中长期来看,快手认为可灵AI的单位训练成本和推理成本仍有进一步下降的空间,而且随着其在内容和业务生态中进一步释放AI价值,AI投资的增量将带来可持续的业务增长机遇。

隐忧也不少,狂欢背后要冷静

快手本季度的亮眼表现无疑为其赢得了市场的掌声,股价大涨、首次派息以及可灵AI的商业化突破,共同勾勒出一幅高光画卷。然而,在这份强劲业绩的背后,一些潜在的风险与挑战也同样值得警惕,其未来之路并非一片坦途。

尽管整体收入保持双位数增长,但国内流量池逼近饱和的天花板隐约可见,未来增长将更加依赖于从存量用户中争取更高价值,这在竞争激烈的环境中挑战巨大。

该公司宣布将AI算力投资翻倍,并坚信其对利润的影响可控(1%-2%)。但这本质上是一场高风险、高投入的豪赌。

AI研发是一场军备竞赛,技术叠代极快,一旦行业出现颠覆性突破,前期巨额投入的硬件与模型可能迅速贬值。AI所产生的收入以及能带来的效率提升,能否支撑起未来翻倍的资本开支并最终带来可观回报,仍需时间验证。若AI投资回报不及预期,将直接侵蚀其来之不易的利润。

快手并非活在真空中。在电商领域,它面临抖音等平台的猛烈进攻;在AI领域,更是与百度(09888.HK)、字节等巨头短兵相接。

可灵AI虽拥有优势,但巨头们和科技新贵皆重兵押注AI,其面临的竞争压力只会指数级增加。一旦竞争对手推出更强大且更低廉的服务,快手的市场份额和利润率将面临双重挤压。

本次特别股息固然惊喜,但这是基于异常强劲的自由现金流。一旦公司进入新一轮高资本开支周期,或行业景气度下行影响利润,如此大规模的派息和回购能否持续,要画上一个巨大的问号。这很可能是一次性事件,而非长期承诺。

诚然,快手的当下确实光彩夺目,但其未来正系于一条紧绷的绳索之上:一端是必须维持核心业务的稳健现金流,另一端则是必须赌对AI的未来。 任何一端的失守,都可能让当下的市场欢呼迅速消散。投资者的乐观值得肯定,但审慎观望或许才是面对这份财报最理性的姿态。