来源:资市会

悬而未决的诉讼、巨大的资金压力、激烈的巨头竞争、不确定的海外风险,不够看的研发投入,让海辰储能 IPO 之路充满变数。

2025年3月,海辰储能向港交所递交招股书。就在冲刺的关键时期,宁德时代一纸诉状将其告上法庭,索赔1.5亿元,缘由是“不正当竞争”。

按港交所规定,招股说明书仅有半年有效期。海辰储能的说明书不足1月即将失效,但其上市进程未有任何新进展。备受瞩目的“宁海之战”本应于8月12日开庭,但未能如期“开庭”。

除“宁王”的专利绞杀外,海辰储能面临不小争议:靠牺牲利润抢占市场的方式是否可持续?现金流压力告急,若IPO失败,该如何面对73%的负债率?技术投入仅是行业巨头的“零头”,行业竞争不断升级,它的优势在哪?海外市场的困局又该何解?

好消息是:海辰储能8月17日成功中标沙特电力公司(SEC)1GW/4GWh 的电池储能系统项目,订单金额高达约26亿元人民币,公司主要负责项目的设备供应和运营。

01

“宁王”的双重绞杀

2025年7月,宁德时代以“技术路线重复、不正当竞争”为由,将创始人吴祖钰及其创立的海辰储能告上法庭。

这场诉讼的一大焦点落在人才流动的敏感地带。

“脱胎于”宁德时代的海辰储能,在内业被称为“小宁德时代”:

-

创始人吴祖钰:宁德时代工作8年,2018年以第一发明人身份申请复合集流体相关专利;

-

执行董事易梓琦:宁德时代工作1年;

-

副总经理庞文杰:宁德时代工作3年。

两年前,行业巨头宁德时代就不满储能新贵海辰储能的挖角。

2023年,创始人吴祖钰因违反竞业限制协议被裁决支付100万元违约金。宁德时代代理律师在庭审中指责,吴祖钰“大量挖角宁德时代核心技术人才”,其造成的损失“远非区区100万能够弥补”。

当前这场人才暗战已从民事诉讼升级成了刑事案件。

今年7月,海辰储能总裁办主任、前宁德时代员工冯登科因涉嫌侵犯商业秘密被警方采取强制措施。据了解,此事系宁德时代主动报案。

宁德时代披露,冯登科离职后化名“马工”潜伏于供应商金美新材,深度参与宁德时代复合集流体代工项目,涉嫌窃取核心技术信息。

专利诉讼则是“主战场”。

2025年4月,海辰储能高调“首发” 587Ah储能电池,并联合产业链企业试图定义行业新标准;仅两个月后,宁德时代迅速推出量产参数高度相近的同款产品。

宁德时代主张,海辰储能产品与其专利电池的能量密度偏差仅4.4%,远低于行业公认的10%技术代差阈值,涉嫌技术侵权。

近年来,宁德时代还通过专利诉讼打击塔菲尔、中创新航、蜂巢能源等多家对手。

此次诉讼对于海辰储能意味着什么?

587Ah大容量电池被业内视为储能行业下一代的战略高地。宁德时代索赔金额高达1.5亿元。2024年海辰储能刚刚扭亏,净利润2.88亿元。

业内人士直言:若败诉轻则直接大额赔款,重则重创产品和市场。

港股上市规则要求企业证明“诉讼不影响持续经营”,若败诉或冯登科案坐实公司责任,海辰储能的IPO计划可能就此终止。

今年3月,海辰储能便在招股书中预警:“我们无法保证,公司未来不会受到由第三方施加的不公平商业竞争或滥用市场支配地位行为的影响。”

8月12日,在IPO申请的档口,面对重压,海辰储能再度通过微信公众号发声,试图澄清专利侵权争议。

02

依赖资本与低价的“海辰速度”

海辰储能成立于2019年,截至2023年估值已破230亿元,2024年便坐上全球储能市场前三位。

(图片制作:资市会)

宁德时代强势狙击背后,是这家储能新贵对行业市场蛋糕的迅速分食。

从时间上看,海辰储能2021年量产280Ah储能电池,2022年进军欧美市场,2023年推出首款1000Ah+长时储能电池,2024年发布20000次循环钠离子电池。截至2024年底,公司人员规模已突破7000人。

公司固定资产从2022年的34亿元涨至2024年末的100亿元,2年时间飙涨近200%;截至2024年末,已形成厦门、重庆、菏泽三大国内生产基地,叠加美国得州工厂的全球化产能矩阵。

从产能和市占率看,海辰储能的储能电池总产能从2022年的5.4GWh增至2024年的 49.7GWh,3年时间出货量年复合增速近170%。截至2024年末,公司设计产能达到62GWh。而据招股书披露,2026年总设计年产能预计将超过100GWh。

2024年,海辰储能以35.1GWh的出货量位列全球储能市场第三名,全球市场份额11%。第一名则是出货93GWh的宁德时代。2025年上半年,据权威机构InfoLink披露,海辰储能已跻身全球储能出货量第二名。

为何短短5年,海辰储能崛起为一方割据势力,让“宁王”也忌惮?

其一,技术层面,“由追随者到定义者”。

长期以来,储能电池市场存在“规格混战”问题,各厂商产品尺寸、容量、接口设计各异,导致系统兼容性差、集成成本高。

宁德时代率先推出的280Ah电芯已成为过去几年的行业事实标准,而海辰储能通过推出 314Ah,尤其是587Ah电芯,试图重新定义下一代产品标准。

其二,通过价格内卷,迅速抢夺国内市场。

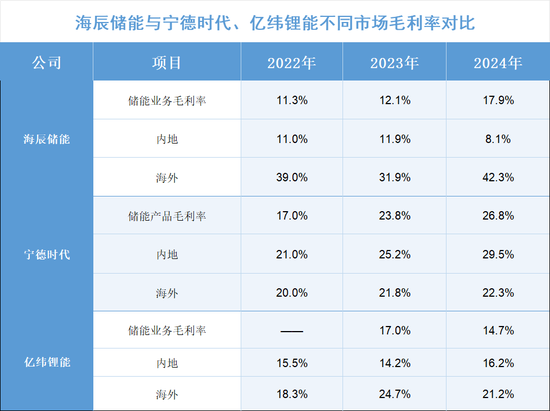

2022年至2024年,海辰储能毛利率为11%—18%,同期宁德时代储能毛利空间在17%—27%,亿纬锂能则在14%—17%。

以2022年为例,海辰储能国内毛利率为11%,宁德时代的国内毛利率为21%,亿纬锂能为15.5%,海辰储能比宁德时代低90%,比亿纬锂能低40%。2024年海辰储能在内地的毛利率已低至约8%。

(数据来源:公司招股说明书、公司财报,图片制作:资市会)

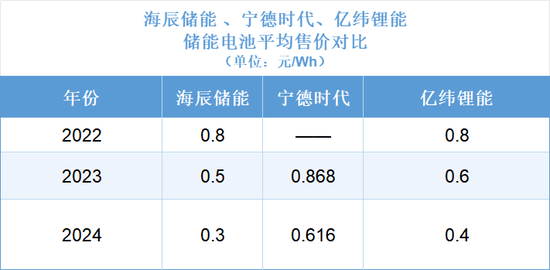

从单位售价看,2023年,每Wh海辰储能比宁德时代低0.368元,比亿纬锂能低0.1元。

低廉的价格让海辰储能快速抢占市场,2022-2024年锂离子储能电池出货量从3.3GWh暴增至35.1GWh,年复合增速167%。

(数据来源:公司招股说明书、公司财报,图片制作:资市会)

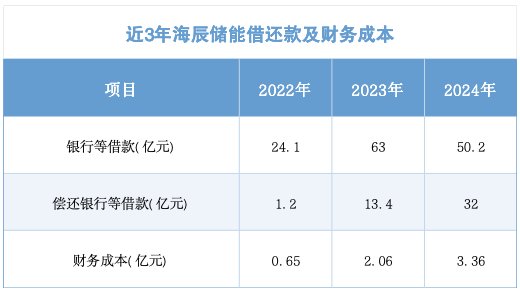

其三,不断融资、大借大还,迅猛跑马圈地。

储能是资金和技术密集型行业,海辰储能的扩张离不开资本的强力支持。

一方面,依靠股权融资,两年多时间内完成四轮融资,合计获得80亿元“弹药”。

另一方面,通过“大借大还”模式缓解资金饥渴:2023年银行借款63亿元,偿还13亿元;2024年借款50亿元,偿还32亿元。

此外,2023年海辰储能还与多家银行签署战略合作协议,收获累计不超过580亿元的授信额度支持。

(数据来源:公司招股说明书,图片制作:资市会)

其四,瞄准海外市场,划分海外势力范围。

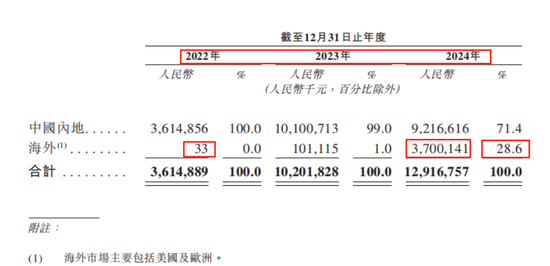

2022年海辰储能的海外市场营收近乎为零,2024年已达37亿元,占营收比重近30%。其中美国客户贡献超60%。

海外市场的快速突破不仅拓宽了收入来源,更一度为其带来了远高于国内的毛利率,公司海外毛利高达42%。

(海辰储能海外营收,图片来源:公司招股说明书)

03

疯狂扩张下的隐患

“海辰速度”也埋下了巨大隐患。

首当其冲是资金财务压力。

尽管2022年至2024年营收实现三连跳突破百亿大关,海辰储能的“以价换量”却还没换来利润。

2022年、2023年分别大亏17.8亿元、19.8亿元,2024年盈利2.88亿元,但剔除超4亿元政府补助后,仍亏损近1亿元。

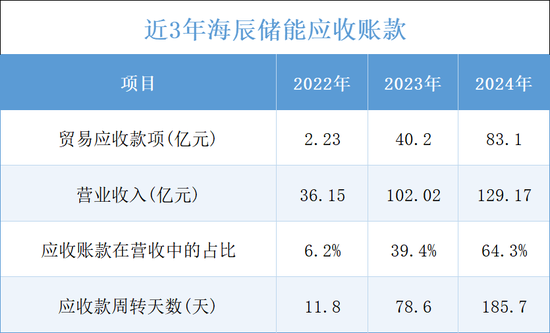

而营收的大量“赊账”,更是让公司资金压力巨大。

2022年至2024年,公司应收款项(扣除减值亏损准备)从2.23亿元飙升至80亿元,占营收比重由约6%增至64%。这意味着2024年每百元营收中,64元都是“赊账”。

(数据来源:公司招股说明书,图片制作:资市会)

公司应收账款周转天数也从2022年的11.8天增至2024年的近186天。

2022年、2023年,公司经营性净现金流分别为- 2.6亿元、-17亿元,2024年虽好转至1亿元,仍远不足以支撑扩张需求。

2022年负债率突破110%,2024年虽降至73%,总负债则从116亿元攀至约230亿元。这一比例远高于宁德时代(65%)和亿纬锂能(60%)的同期水平。

更关键的是,海辰储能2024年一年内需偿还的借款近37亿元,长期借款达63亿元,账上货币资金仅约43亿元。

其二,储能赛道军备竞赛愈演愈烈。

宁德时代2024年末在建产能219GWh,2025年在港股上市募资410亿港元,其中90%投入匈牙利100GWh产能项目,进一步巩固欧洲市场。

亿纬锂能2024年60GWh储能超级工厂投产,2025年3月可转债募资50亿元,其中31亿元用于23GWh储能电池项目,并在三个月后迅速启动赴港上市拟募资300亿港元,加码全球化布局。

面对巨头攻势,海辰储能不能落后:山东基地(30GWh电池 + 20GWh系统)总投资72亿元,重庆基地(56GWh 电池 + 22GWh 系统)总投资约130亿元,美国得州基地(10GWh 储能系统)投资约1亿美元,三大基地已建和在建投资总额高达210亿元。

海辰储能在招股说明书中“立志”:2026年总设计年产能预计突破100GWh 。

招股书中,海辰储能计划募资5亿美元,用于产能扩张、新品研发及推动海外市场扩张。能否成功融资,将直接影响其在全球跑马圈地的征程。

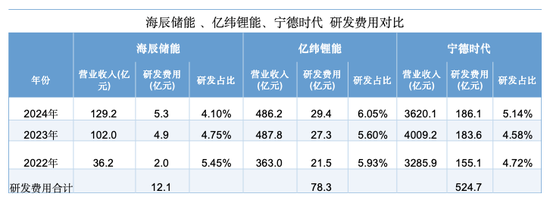

其三,技术研发投入“不够看”。

当前,储能技术竞争聚焦于大容量电芯迭代、长时储能适配、系统集成与智能化及专利布局四大维度。

作为“后浪”,海辰储能曾在多个关键技术节点上“首发”领先于行业巨头。然而,其技术研发投入呈现明显下滑趋势,占营收的比重从2022年的5.4%降至2024年的4.1%。

反观宁德时代,同一时期,研发占比从4.7%升至超5%,亿纬锂能的研发占比也稳定在6%左右。

从绝对值看,2022年至2024年,宁德时代、亿纬锂能花在研发上的真金白银分别高达525亿元、78亿元。同期,海辰储能合计仅为12亿元,仅仅是前两者的2%和15%。

(数据来源:公司招股说明书、公司财报,图片制作:资市会)

其四,海外市场大客户暴雷。

相对国内8%,海外超40%的毛利率,对海辰储能的重要性不言自明。

不过,其海外业务高度依赖少数大客户。

招股说明书显示,2024年海辰储能海外收入37亿元,占总收入28.6%,美国客户贡献超60%。

前两大美国客户合计贡献近30亿元收入,占海外总营收的80%。市场推测第一大客户为美国储能集成商 Powin。然而,Powin 近日突然向美国法院提交破产申请并大规模裁员。

去年,海辰储能与Powin签署15亿元的5GWh的电池采购框架协议,是其2024年海外最大一笔订单。海辰储能回应“与 Powin 不存在债权债务关系”,却未提及15亿元电池订单的后续安排。

另一方面,美国日益收紧的产业政策与关税壁垒让出海之路愈发艰难,利润空间被严重挤压。

海辰储能计划投入1亿美元在得州建厂以绕过壁垒,但建设周期长、成本高,难以快速缓解当前压力。更值得警惕的是,美国储能市场可能在2025年底“抢装潮”后出现萎缩,过度依赖单一海外市场的风险不言而喻。

竞争对手也将重心压至海外,宁德时代在匈牙利建厂,亿纬锂能加码全球扩张。

海辰储能将目光瞄向中东。8月17日该公司成功中标沙特电力公司(SEC)1GW/4GWh 的电池储能系统项目。

眼下,悬而未决的诉讼、巨大的资金压力、激烈的巨头竞争、不确定的海外分险,不够看的研发投入,让海辰储能 IPO 之路充满变数。

责任编辑:杨红卜