炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:野马财经

一键下单、第二日便送货上门,这是中国电商开创的奇迹。

电商平台的出现,既为用户提供了便利,也为商家带来了订单。但线上不比线下,数以万计的订单和客户管理并不容易,SaaS应运而生。SaaS可以为电商商家提供经营相关的各类软件支撑与配套服务,包括库存分配、店铺管理、客户服务等。

随着电商行业的发展,SaaS这门“幕后”的生意也跟着蓬勃兴起。占据国内24.4%的市场份额,号称“国内最大的电商SaaS ERP提供商”的聚水潭集团股份有限公司(下称“聚水潭”),即将在港交所上市。

10月13日,聚水潭在中国香港启动招股,预计10月21日登陆港交所主板。本次发行6816.62万股,其中香港公开发售681.67万股,国际发售6134.95万股,每股30.6港元,募资20.86亿港元,对应IPO市值130亿港元。红杉中国、景林等13家基石投资者合计认购1.3亿美元(约10.12亿港元)。

在历经2023年6月、2024年3月、2024年11月、2025年5月四次递表后,聚水潭也终于在“2025年底前完成上市”的对赌协议节点上,迎来了曙光。

年入9亿,

2024年刚扭亏为盈

众所周知,不止淘宝、京东、拼多多,像抖音、快手.、小红书、得物等也在承担“电商”的功能。一个电商商家想要多平台铺开店铺,要登陆不同系统,管理大量的SKU和订单。SaaS,则可以同步及统筹协调所有店铺、订单、产品、库存,管理各平台的运营或财务数据。因此,对于活跃在各大电商平台上的商家来说,SaaS是一个“不可或缺”的工具。

图源:《招股书》

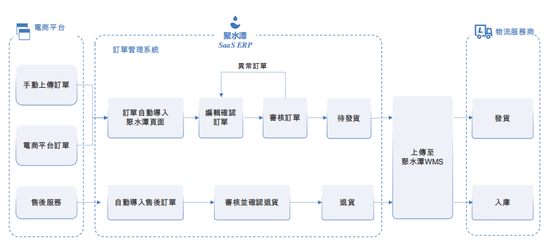

聚水潭主要产品为电商SaaS ERP产品。就是为不同类型及规模的客户,提供一套统一且直观的业务监控、运营及管理工具,并赋能其做出数据驱动的智能决策。《招股书》显示,2023年双十一期间,其处理了约14亿份订单。

一旦买家在商家的网店下单,电商平台便会生成订单,并自动加载至ERP产品。结合系统自动审核及人工干预审核,商家可在不同的电商平台上审核及管理来自其网店的订单。一旦订单被审核及处理,即可交付予买家。ERP产品与物流服务提供商连接,商家可轻松安排送货。

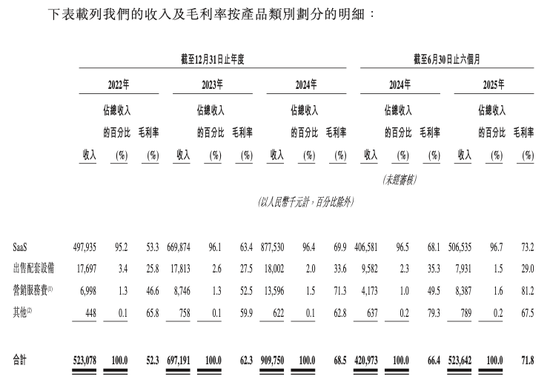

《招股书》显示,聚水潭的ERP产品为第一大营收来源,客户涵盖服装鞋袋、家居用品、食品饮料等领域。2022年至2024年、以及2025年6月30日的六个月(下称“报告期”),电商 SaaS ERP 产品收入分别为4.571亿元、6亿元、7.65亿元、4.28亿元,占同期总营收比例依次为87.4%、86.1%、84%、81.7%。

除此以外,聚水潭还为其他公司的产品提供营销服务、出售配套设备等。报告期内,聚水潭的整体营收也持续增长,分别为5.23亿元、6.97亿元、9.1亿元和5.2亿元。

图源:《招股书》

并且,聚水潭的毛利率也持续增长,报告期内,毛利率分别为52.3%、62.3%、68.5%及71.8%。

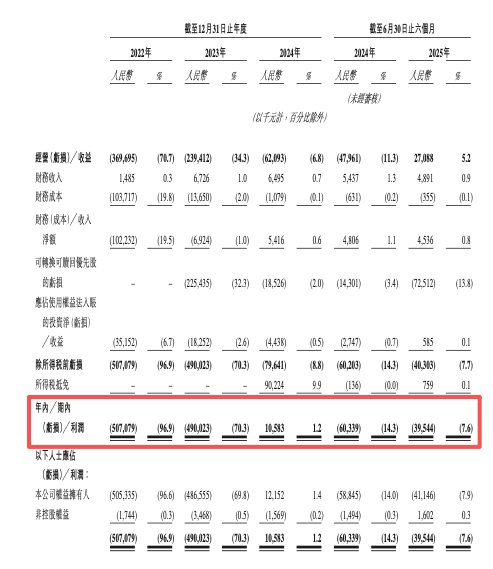

得益于此,聚水潭也在成立的第十一年实现盈利。报告期内,净利润分别录得-5.07亿元、-4.9亿元和1058.3万元。但值得注意的是,2024年盈利主要依赖约9000万元的递延所得税贡献影响,若剔除该因素,2024年公司仍亏损约8000万元。

并且,2025年上半年,聚水潭再次转为亏损,受可转换可赎回优先股亏损调整影响,整体净亏损3954.4万元。

图源:《招股书》

“目前SaaS行业发展尚处于初级阶段,大部分企业的业绩仍处于亏损状态。但可以看到,SaaS行业具备良好的发展潜力和前景,在未来能够孕育出更多优秀的企业。对于SaaS企业来说,要通过不断的创新和提高服务质量,提升盈利能力和企业的核心竞争力,才能真正实现长期稳定的发展。同时,建议SaaS企业也需要注意风险管理,谨慎规划融资计划,确保企业健康发展。”国内咨询机构Co-Found智库研究负责人张新原表示。

产品遭用户投诉,

待退还授权费两年翻倍

虽然聚水潭成功实现盈利,然而光鲜业绩背后,退款相关问题持续引发关注。

《招股书》显示,聚水潭的待退还授权费增速迅猛:2022年为1.95亿元,2023年激增3.36亿元,同比增幅达72.31%,2024年进一步攀升至 4.18亿元,两年间规模翻倍有余。

电商SaaS待退还授权费是指电商企业在使用SaaS模式的 ERP 等相关软件服务时,按照合同约定或业务规则,电商SaaS服务提供商应退还给电商企业但尚未退还的授权费用。

电商企业在使用 SaaS 服务前,通常需要先支付授权费。当出现服务未开始、企业主动终止服务、服务提供商未达到合同约定的服务标准或出现重大事故导致服务中断等情形时,服务提供商需按约定退还部分或全部授权费。这些应退但未退的费用,就形成了待退还授权费。

据一些商家反馈,在申请退还店铺授权费时曾遇到阻碍,例如系统以“自发货单量超过两万单”等理由自动驳回申请。这直接影响了客户的资金周转。

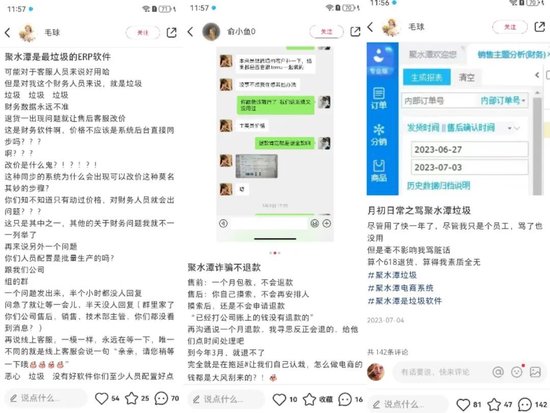

消费者投诉 【下载黑猫投诉客户端】平台“黑猫投诉”显示,关于“聚水潭”的投诉达到433条,内容包括虚假宣传、不退款、试用版和实际使用版不同、售后服务差等。

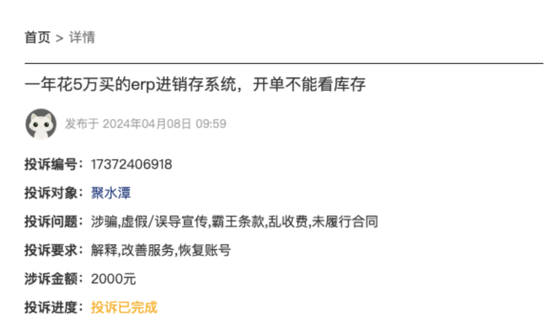

一位用户表示,公司2022年购买聚水潭软件使用,后期一直升级,到2023年8月后,公司软件各项续费一年达5万元,但系统里面聚货通开单,居然不能看库存,还得缴费升级才行。

“我软件都没到期,就停止这些功能,让升级才能使用,这不是店大欺客吗?沟通负责的业务以及领导长达半年都不能解决,在线客服也不能解决,让花钱升级才能使用。真是可笑,一年花5万买个软件,我开个单,还得去库存里面看了商品库存,再到开单页面输入数量。”

图源:黑猫投诉

退款问题上,另一位消费者表示,购买时写的付款2000元返款1988元,但并没有写时间,问客服也没有告知具体返款时间。

该消费者在付款后申请返款,先是显示不满足返款条件,返款条件需要一年时间审核,后来找了平台客服协商了一个多小时才帮我改成了满足退款条件,并答应30天返款,但过去32天依然没有退款。

“完全就是霸王条款,返款条件他们说了算,如果没去找他的话,一年两年这笔钱忘了就直接被他们扣下了,期间多次敷衍了事,逃避问题,都是用的固定话术推脱退款。难道这个平台玩的就是靠推脱退款来维持运转的吗?”该消费者表示。

图源:黑猫投诉

小红书上,也有不少电商公司的从业人员吐槽,“售前:一个月包教,不会退款;售后:你自己摸索,不会再安排人。摸索后,还是不会,申请退款,却被回复‘已经打公司账上的钱没有退款的’。”

也有人对客服处理问题的能力提出质疑,“人员配置是批量生产的吗?跟我们公司组的群,一个问题发出来,半个小时都没人回复,问急了就让等一会儿,半天没人回复。再说线上客服,一模一样,永远在等一下,唯一不同的就是线上客服会说一句‘亲亲,请您稍等一下哦’。”

图源:小红书app

聚水潭也做出风险提示,“客户投诉或负面评论可能会损害我们的声誉,导致对我们产品的需求减少。我们亦可能因数据泄漏、网络攻击或其他安全漏洞事件而面临声誉损害,这些事件可能会损害客户数据的保密性、完整性或可用性。倘我们无法有效管理该等风险,我们的业务及财务表现可能会受到重大不利影响。”

5年估值增70倍,

红杉、中金为股东

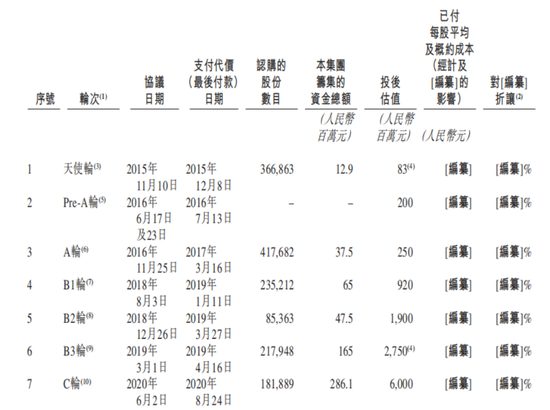

受益于SaaS赛道的火热,以及聚水潭的市场地位。过去的10年时间里,聚水潭受到众多知名投资机构的青睐。《招股书》显示,自2015年至2020年,聚水潭累计获得6轮融资,金额共计约14.7亿元。投资方包括高盛、红杉、中金长三角科创基金、蓝湖资本、阿米巴资本等。

2015年11月,上海阿米巴佰晖、陈昊辉及吴宵光对聚水潭进行天使轮融资,投资后估值为8300万元;2020年6月,聚水潭完成由高盛、中金共赢基金和蓝湖资本投资的C轮融资,融资金额1亿美元。此次融资后,聚水潭的估值达到60亿元。

也就是说,5年时间,聚水潭的估值涨了71.29倍。

图源:《招股书》

根据《招股书》,IPO后,聚水潭的股权结构呈现创始人、员工与资本多元共治的格局。创始人骆海东直接持股19.16%;贺兴建通过Popogo Limited 持股11.4%;李灿升持股5.43%;王瑜持股3.39%。

机构股东方面,红杉智盛持股6.72%;上海晖巨管理咨询持股4.13%;Ameba China持股 3.8%。BlueLake、北京微光股权投资、Shanghai Jingyu Enterprise Management Consulting 均持股超2%(分别为 2.81%、2.65%、2.41%);VPJST II LP 与上海蓝湖、中金共赢基金、GGV VIII、VP JST I LP等持股在1%-2.5%区间;上海卓漉管理咨询持股0.88%。

但值得注意的是,其中,高盛作为聚水潭C轮融资的参与者,其后续的退出动作颇为意味深长。通常情况下,投行参与晚期融资旨在为后续IPO保荐铺路。然而,聚水潭在2023年首次递表时,联席保荐人名单中并未出现高盛的身影。

并且,聚水潭现已以总计约7560万美元的对价(相当于高原始投资额150%)回购了高盛持有的全部股份,也就是说,高盛已从股东名册中彻底退出。

创始人IPO前婚变,

出海是新方向吗?

聚水潭的创始人为骆海东毕业于上海大学,学的专业是理论电工专业,学历是硕士。毕业之后先后供职于晟讯科技和嘉兴麦宝等ERP公司。

2014年1月,骆海东拉上共事了15年的老同事贺兴建,以及核心开发团队,9位老同事一起创办了聚水潭。当初为了养活公司,在开发SaaS产品的同时,骆海东还和几个核心高管去接其它项目赚钱,直到产品上市。

2020年,当光云科技以“电商SaaS第一股 ”的身份登陆科创板时,聚水潭作为电商SaaS ERP龙头,创始人骆海东就踌躇满志的对媒体表示 “聚水潭有实力上市,但要到2021年上半年再去考虑IPO”。

但聚水潭的上市计划一直拖到了2023年,这是因为在春风得意马蹄疾的2020年底,骆海东后院失火。

天眼查显示,因离婚纠纷,骆海东所持聚水潭的全部19.65%股权被前妻冻结,这部分股权在2022年11月才解冻。离婚完成后,2023年6月19日聚水潭开始冲刺港交所之路。

“离婚导致拟上市公司股权不稳定,影响程度三颗星。境外上市不论在香港还是美国,一般情况下,其主要营收市场还是在国内。因此,国内公司的运营、特别是对于网络公司运营来说,国内公司股权结构的稳定性至关重要,这些持有ICP或域名的公司的稳定性,直接影响境外上市公司可能性。当然,土豆网赴美IPO就是遇上了这个问题。”北京市中伦(上海)律师事务所合伙人贾明军律师表示。

当年土豆网正值上市的关键时刻,土豆网CEO王微和妻子杨蕾闹离婚,杨蕾以夫妻共同财产为由要求重新划分土豆网股份,因此土豆网38%的股份遭冻结,导致土豆网错失美股上市时机,上市之后股价不振,最终与优酷网合并。

不过,从聚水潭开启港股上市之旅可以判断骆海东离婚纠纷应该已经妥善解决。

此外,近些年随着国内跨境电商在全球的兴起,聚水潭也在试水跨境电商,寻求更大的市场。

“立足中国市场的同时,我们仍计划拓展全球业务,包括抓住从事跨境电商的中国客户带来的其他商机,及扩大我们对海外客户的覆盖。”聚水潭在《招股书》中提到。

目前聚水潭跨境ERP已与速卖通、Shopee等多个跨境大平台达成深度合作,对接全球平台400+、对接海外仓150+、合作物流企业400+。2024年10月,还被SHEIN评为25位“出海好搭子”之一,成为2024年度SHEIN首批优质生态伙伴。

2021年4月,骆海东接受“动点科技”采访时表示。2018年——2020年,聚水潭的跨境电商销售额实现跨越式增长,三年内分别贡献了100多万、1000多万和4000多万的销售额,2021年更有望突破1亿元销售额。

更具体的数据《招股书》中未有披露。

此外,聚水潭还投资了不少跨境业务的企业。2021年6月,聚水潭投资了专注于亚马逊平台业务的电商大数据公司数魔跨境;7月全资收购跨境电商技术服务公司珠海富润科技有限公司;2022年5月,聚水潭对跨境电商智能客服平台——及时语进行战略投资。

随着离婚阴霾散去,聚水潭的成功上市,骆海东也将和红杉、中金等一众投资机构共享一场资本盛宴。你对SaaS企业聚水潭有何了解?

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。责任编辑:杨红卜