AI摘要:11月11日,港股三大指数高开低走后尾盘翻红,恒生指数微涨0.18%,国企指数与科技指数分别升0.19%及0.15%。盘面上科技、芯片股走低,内房、物管及新消费概念股表现活跃。机构维持对老铺黄金、华虹半导体、联邦制药等多只个股“买入”评级。后市方面,中金公司建议关注AI、电新、化工等信用扩张方向,并配置分红资产;广发证券指出港股11月基本面驱动效应较强,推荐采用“杠铃策略”,以红利为底仓,科技成长博弹性。

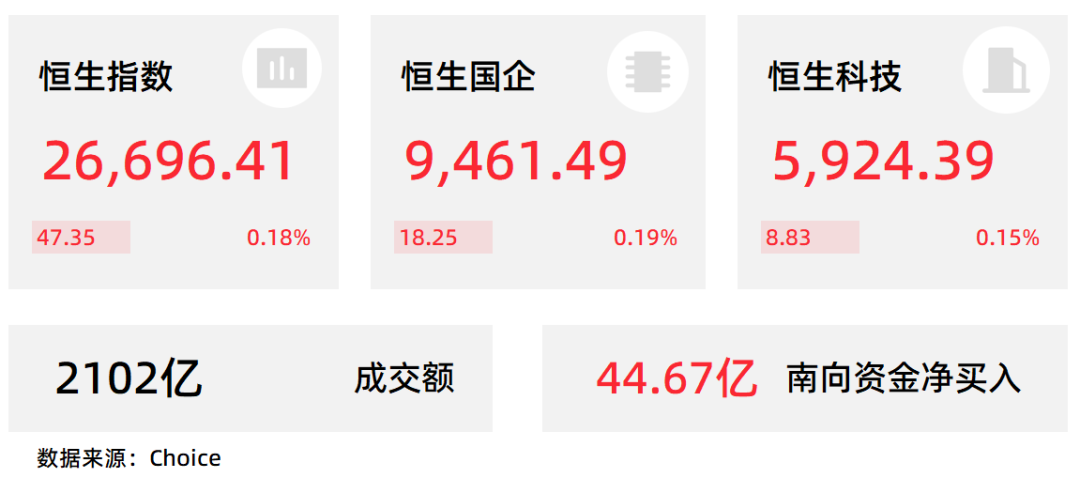

11月11日,港股三大指数今早高开低走,恒科指数午后一度跌近1%,尾盘则均强势翻红。截止收盘,恒生指数涨0.18%或47.35点,报26696.41点,全日成交额为2102.31亿港元;恒生国企指数涨0.19%,报9461.49点;恒生科技指数涨0.15%,报5924.39点。

盘面上,科技股今日涨跌不一,阿里跌1.84%,腾讯涨0.08%,百度涨2.31%。芯片股午后走低,华虹半导体跌超3%,中芯国际跌超2%;黄金股走势分化,紫金矿业跌超1%,中国黄金国际则涨近2%;CRO概念、光伏股、煤炭股、苹果概念股走势低迷。另一边,部分内房股、物管股逆市上扬;新消费概念股活跃,老铺黄金续涨超2%;影视股、钢铁股普遍向好。

港股成交额前二十

数据来源:Choice

德银:蔚来-SW10月销量创新高,目标价82港元

德银发布研报称,蔚来-SW(09866)10月销量同比增长93%、环比增长16%至40397辆,创历史新高。公司管理层预计第三季度汽车毛利率将由10.3%提升至13%至14%,主要受惠于销量快速增长带来的营运杠杆效应。该行给予蔚来“买入”评级,目标价82港元。

报告指出,旗舰车型ES8 SUV上市41天内累计交付量已超过1万辆。按周计算,10月第一周至第四周的交付量分别约为6400辆、7300辆、10600辆及10300辆;月度交付量约4万辆,与实际交付量40397辆相符。

高盛发布研报称,卫龙美味(09985)管理层出席并回应投资者关注的第三季表现、全年指引进度、渠道发展及竞争格局等问题。整体而言,管理层重申2025财年销售同比增长15-20%、毛利率46-48%及净利率17-20%的全年指引。高盛维持卫龙美味“买入”评级,目标价13.9港元。

在渠道方面,折扣店仍是增长最快的渠道,预计将贡献全年销售额的25-30%,长期目标为30-35%。管理层表示,折扣店渠道的利润率与公司整体水平大致相若且趋势稳定,这些店铺愿意与卫龙等具有强大品牌认知度和高产品周转率的品牌合作。

里昂:料京东健康第三季收入同比增25% ,上调目标价至66港元

里昂发布研报称,上调京东健康(06618)2025年全年收入增幅预测至22%,料Ebit利润率为5.7%(原预测5.0%);上调公司今明两年的经调整净利润预测5%和4%,目标价由64港元升至66港元,重申“跑赢大市”评级。

京东健康在原厂药和慢性病药的带动下,第三季药物销售保持稳健的同比逾30%增长,而保健品则维持同比增长逾20%,因此预计公司第三季总收入同比增25%至166亿元人民币。另外,由于公司计划下半年开设200间店铺,惟在第三季仅开设了50间店,因此,经调整Ebit或同比升逾40%至12亿元人民币。至于京东健康下半年的展望,该行则预计收入将同比升20%,意味着第四季同比升幅为16%。

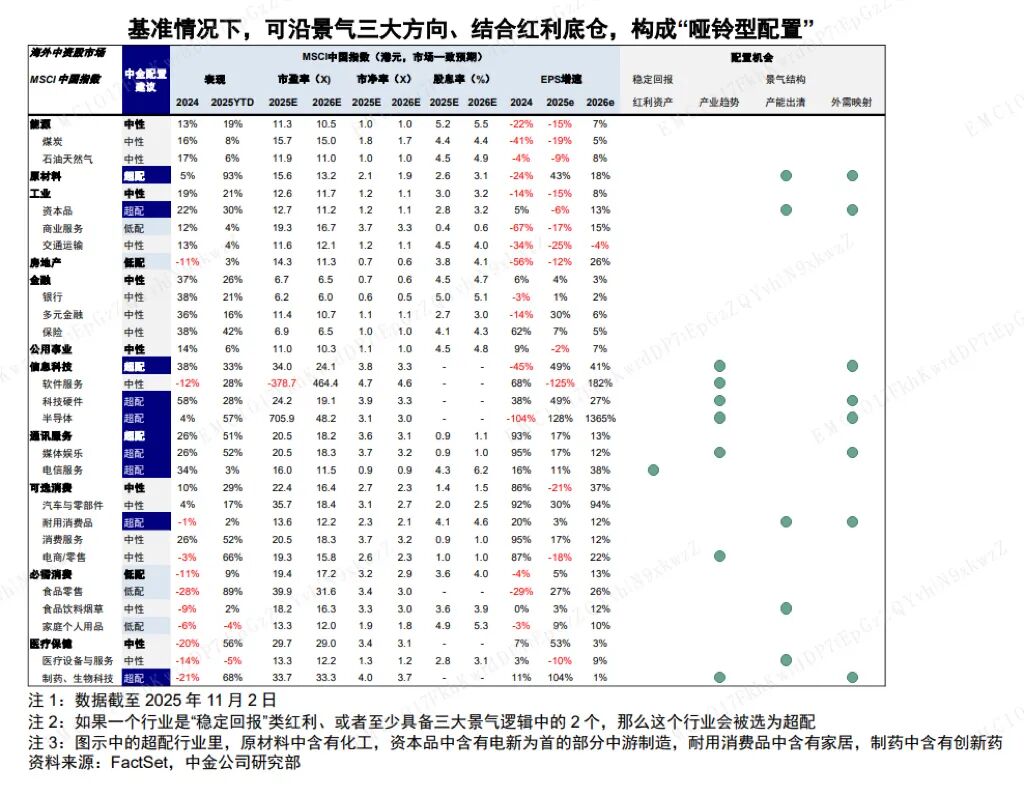

中金公司:博观而约取,寻找下一阶段的稀缺资产

一方面,从资产定价逻辑看,我们建议依然可以适度保持分红资产的配置,以应对整体信用周期扩张的疲弱。换言之,我们认为中国国债利率和货币条件还有宽松的必要。

另一方面,在整体信用扩张疲弱的环境下,更应该需要依然能扩张信用的方向,我们认为可以从三个维度出发:产业结构(如AI科技)、产能出清与海外需求映射(新兴产业链与美国需求),本质上都是跟随信用扩张的方向,只不过来源不同。综合来看,我们建议超配AI软件与硬件(AI产业趋势 &外需映射)、电新(产能出清&外需映射)、化工(产能出清&外需映射)、家居(产能出清&外需映射)、创新药(产业趋势&外需映射),低配地产、食品零售、家庭个人用品。当然,具体配置时,还需要综合考虑估值和拥挤度,以求以更好的成本介入。

此外,我们预计中国PPI或在今年底到明年一二季度阶段性走高,可以作为市场在交易层面切换到顺周期的契机。

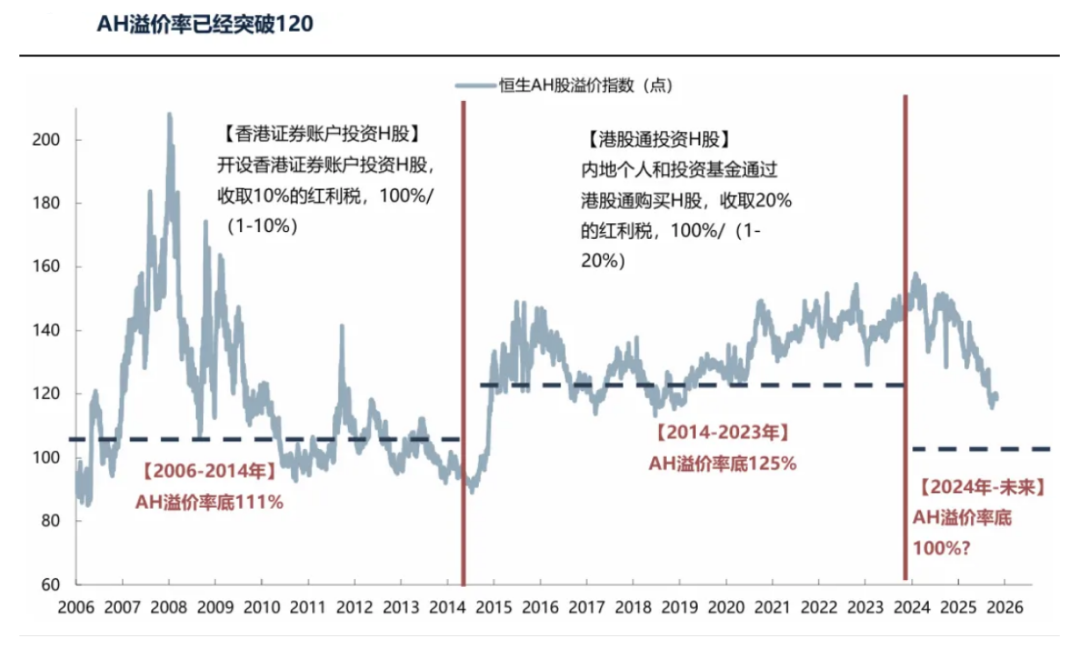

从中长期维度,在当前二元结构愈发割裂的大环境和中国资产重估的小周期中,港股因此独特的卡位优势,反而可以借机强化资金和资产的交汇点。不论是越来越多A股和中国优质资产赴港上市,还是南向资金持续涌入,以及从更大宏观维度作为离岸人民币和离岸金库的支点,这一点对港股市场长期是大有裨益的。

广发证券:11月基本面驱动效应强,仍然采用杠铃策略,以红利为底仓,科技成长博弹性

(一)不同于A股,港股的11月基本面驱动效应强

1.与A股市场类似,在港股市场上,景气投资始终有效,港股中长期驱动因素是盈利,业绩越好的公司,涨幅也越大。

2.与A股市场不同的一点是,港股11月是相对比较基本面的,炒业绩高增长或者业绩特别差有预期预期的公司。背后原因是,港股仍有不少公司,自然年和财年不一样,会在11月发布财报,例如阿里巴巴等。

3.如果把自然年和财年不一样的公司剔除,就和A股类似,11月炒基本面的效应相对不明显。

(二)杠铃策略,以红利为底仓,科技成长博弹性

港股牛市的基础并未破坏,但演进方式更可能呈现“震荡上行、重心缓升”的特征,而非单边快速上涨,关键变量在于港股盈利的上行(尤其是新兴产业、具备全球竞争优势的制造业)和流动性预期改善(12月降息表态转鸽、美国政府停摆结束、美联储停止缩表甚至重启扩表,美元流动性得到缓解)。

1、中信建投:维持老铺黄金买入评级

2、第一上海:维持华虹半导体买入评级目标价105港元

4、兴业证券:维持美高梅中国买入评级

5、第一上海:维持联邦制药买入评级目标价17.8港元

6、第一上海:维持中国石油股份买入评级目标价9.78港元