薛鹤翔、柴玉荣(薛鹤翔系申银万国期货研究所所长、中国首席经济学家论坛成员)

摘要

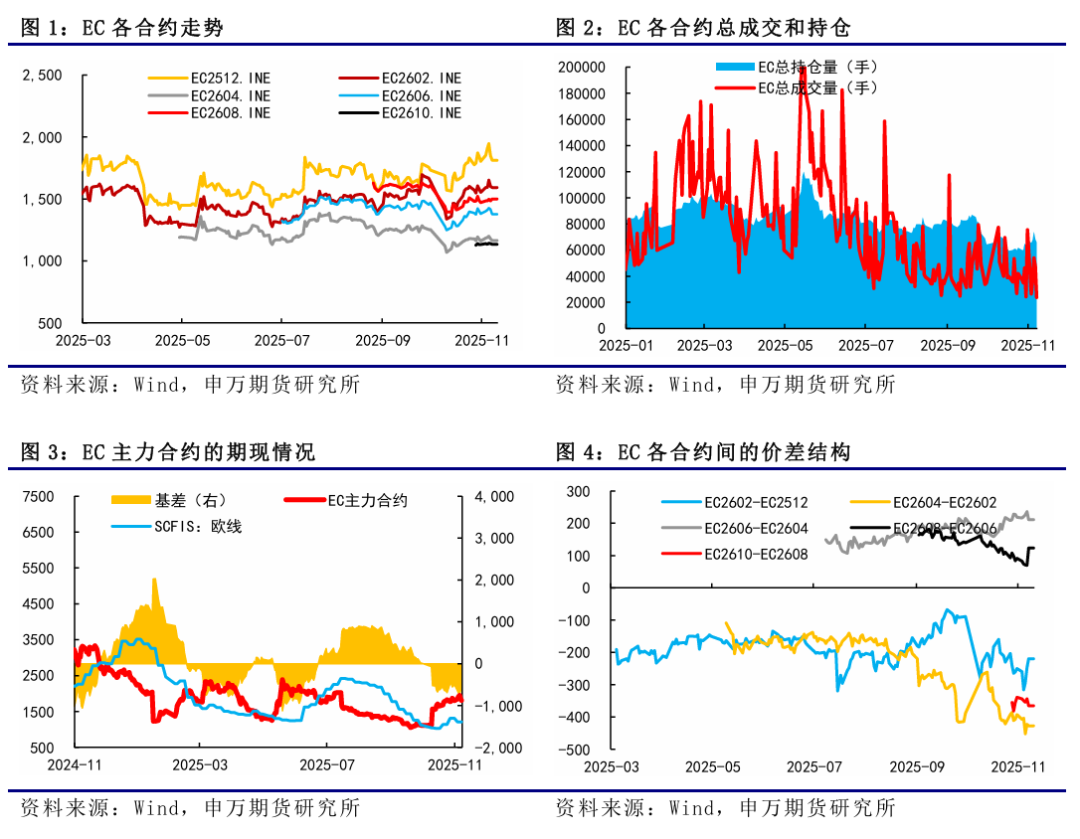

11月3日当周,EC冲高回落,主力12合约再度回到1800点附近。上半周市场对于年底旺季预期升温,主因是HPL、CMA、MSC先后发布11月下半月涨价函,大柜均报价在3000美元左右,提振市场对于下半月船司挺价涨价的信心。周三盘后,马士基公布第47周开舱价,大柜报价2250美元,环比仅小幅上涨50美元,基本未进一步涨价,远不及预期,年底旺季预期空间下行,EC承压回调。

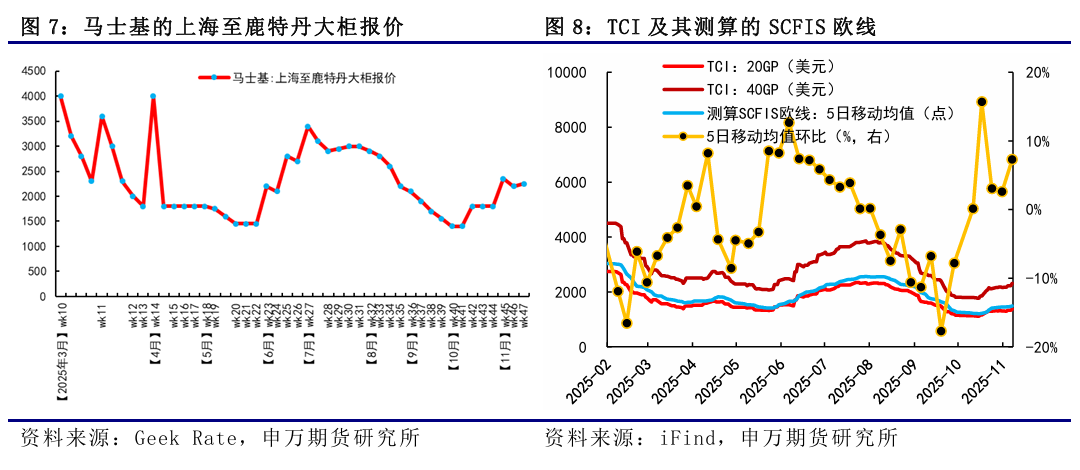

11月10日最新公布的SCFIS欧线为1504.8点,对应于11.03-11.09期间的离港结算价,较上期上涨24.5%,在预期之内,基本反映11月初欧线运价的提涨落地情况,对应大柜均价在2250美元左右。

后市来看,由于马士基未能如期在11月下半月进一步挺价,年底旺季空间收窄。以今年的货量和运力供给来看,本来市场预期的挺价节奏是11月上半月、11月下半月以及12月上半月各挺价一次,但目前马士基使得挺价节奏和幅度均不及预期,同时以最新的船期运力统计来看,11月下半月到12月底,运力投放相对充裕,尤其是12月后四周运力投放均在30万TEU之上。弱现实下,船司挺价提涨力度有限,尽管马士基同步发布12月涨价函,但旺季空间受到压制,或已无可博弈的空间,关注后续运价拐点。

风险提示

1、货量表现超预期;2、船司运力调控力度超预期;3、关税政策对海运供需的不确定性影响。

报告正文

一、集运指数(欧线)期货

11月3日当周,EC冲高回落,主力12合约再度回到1800点附近。上半周市场对于年底旺季预期升温,主因是HPL、CMA、MSC先后发布11月下半月涨价函,大柜均报价在3000美元左右,提振市场对于下半月船司挺价涨价的信心。周三盘后,马士基公布第47周开舱价,大柜报价2250美元,环比仅小幅上涨50美元,基本未进一步涨价,远不及预期,年底旺季预期空间下行,EC承压回调。

11月10日最新公布的SCFIS欧线为1504.8点,对应于11.03-11.09期间的离港结算价,较上期上涨24.5%,在预期之内,基本反映11月初欧线运价的提涨落地情况,对应大柜均价在2250美元左右。

二、集运现货市场

1、运价表现

从SCFI欧线的走势来看,今年欧线运价在8月初开始见顶回落,9月加速下降,10月下半月开始挺价稳价,SCFI开启反弹,11月马士基带头打破挺价节奏,下半月未能如期涨价。上周五盘后公布的SCFI欧线为1323美元/TEU,周度环比下降21美元/TEU,基本对应于11.10-11.16期间的欧线订舱价,反映11月第二周欧线船司在马士基带头微降下,尤其是PA联盟运价的下调。SCFI美线方面,美西和美东航线再度大幅转跌,美西由2647美元/FEU跌至2212美元/FEU,环比下跌16.43%,美东由3438美元/FEU跌至2848美元/FEU,环比下跌17.16%。

从船司报价来看,当前11月上半月大柜均价持稳在2100美元左右,对于11月下半月,GEMINI联盟中,MSK新开舱第47周,大柜报价2250美元,环比仅小幅上涨50美元,同时发布12月涨价函,大柜至3200美元。HPL线上大柜仍维持下半月3135美元,预计后续将进一步跟降。OA联盟线上报价也尚未跟降,CMA、EMC和OOCL大柜还都维持在3000美元左右,大概率也将进一步跟降。PA联盟中,ONE小幅调涨11月下半月线上报价,大柜上涨100美元至2635美元,HMM线上11月下半月开舱,大柜提涨600美元至2406美元,预计也是进一步跟降。MSC已跟随MSK,11月下半月大柜报价2365美元,仅小幅上涨100美元。

更高频的北方国际集装箱运价指数TCI日度跟踪数据,上周欧基港20GP和40GP的市场参考价,20GP由1376.44$/TEU涨至1423.11$/TEU,40GP由2312.33$/FEU涨至2384.56$/FEU,TCI大小柜价格涨幅有所收窄,20GP环比上涨3.39%,40GP环比上涨3.12%。

2、运力供给与周转

根据上海&宁波&青岛(AE5/NE4)-欧基港的船期统计情况来看,11月和12月整体运力投放持续回升,尤其是12月,对于年底船司挺价涨价并不有利。11月上半月周均运力投放在28万TEU,下半月运力投放增加,周均计划运力投放增至30万TEU左右,且第47周和第48周逐周增加,这也很大程度上增加了下半月船司挺价压力,对应于马士基第47周的低价开舱,同时对于船司12月初的涨价也带来不小的压力。12月,目前MSC的SWAN航线无船期,但OA联盟的计划运力投放增加,周均计划运力投放增加至14万TEU,明显高于今年下半年12万TEU左右的投放量,这也使得整个12月的周均计划运力投放增加至31.1万TEU,环比11月上涨7%。从节奏上来看,除了12月第一周的运力投放较低,有助于月初的挺价外,剩余4周运力投放在31-35万TEU之间,运力投放相对较为充足,关注后续船期变化。

地缘方面,今年3月18日以色列对加沙地带的哈马斯目标发动大规模空袭,基本宣告1月19日起生效的巴以停火协议破裂,冲突持续直到9月底,期间虽说不断有新的停火方案,但双方未就停火达成一致。10月停火谈判出现显著进展,10月3日美国提出一项旨在结束加沙战争的“20点计划”,当地时间9日中午12时,第一阶段加沙停火协议正式生效,目前双方已完成在世的被扣押人员的互换,还在进行被扣押人员遗体的交付,第二阶段停火协议进展缓慢曲折。当地时间10月31日,卡塔尔外交部发言人马吉德·安萨里警告称,加沙局势可能陷入“既无战争、也无和平”的局面。

3、需求方面

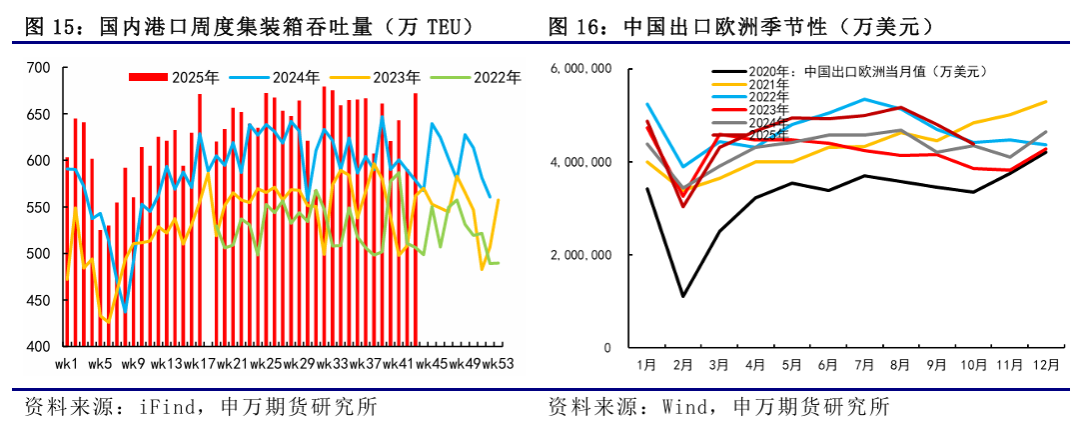

欧线需求延续往年季节性表现。通常来说,10月至12月期间通常对应着运价的上行期,从需求的表现来看,相较9月,10月起揽货压力通常会有所下降,船司也会逐渐为年底旺季挺价蓄力,但10月可能还是对应着季节性的需求淡季,到了11月、12月通常需求会有所好转。第44周国内港口集装箱吞吐量为671.8万TEU,环比上涨13.81%。宏观经济方面,10月份,我国货物贸易进出口总值同比下降0.3%。其中,出口同比下降1.1%,进口同比增长1%。对欧盟出口同比增速明显回落,由9月的14.18%降至0.92%,从出口的季节性来看,回落程度要高于往年,一定程度上或与10月份中欧贸易摩擦有所升级有关。

三、总结展望

后市来看,由于马士基未能如期在11月下半月进一步挺价,年底旺季空间收窄。以今年的货量和运力供给来看,本来市场预期的挺价节奏是11月上半月、11月下半月以及12月上半月各挺价一次,但目前马士基使得挺价节奏和幅度均不及预期,同时以最新的船期运力统计来看,11月下半月到12月底,运力投放相对充裕,尤其是12月后四周运力投放均在30万TEU之上。弱现实下,船司挺价提涨力度有限,尽管马士基同步发布12月涨价函,但旺季空间受到压制,或已无可博弈的空间,关注后续运价拐点。

四、其他航运数据跟踪

风险提示

1、货量表现超预期;

2、船司运力调控力度超预期;

3、关税政策对海运供需的不确定性影响。