郭磊系广发证券首席经济学家、中国首席经济学家论坛理事

摘要

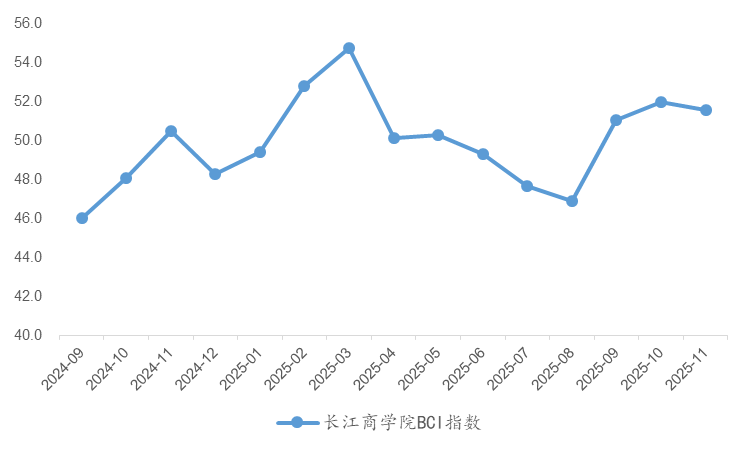

第一,11月BCI为51.6,稍低于前值的52.0,但仍属下半年次高位。考虑到BCI兼有环比和同比特征,10月是低基数,11月是“924”政策密集落地影响下的高基数,这一表现更是有些超预期。从BCI复盘经济节奏,今年一季度BCI延续修复进程,3月达到年内高点;二季度在外部关税扰动下初步下台阶;在投资收缩影响下,7-8月下滑较快,引发广义财政于9月底开始密集落地。9月BCI环比回升明显,10-11月进一步略高于9月。

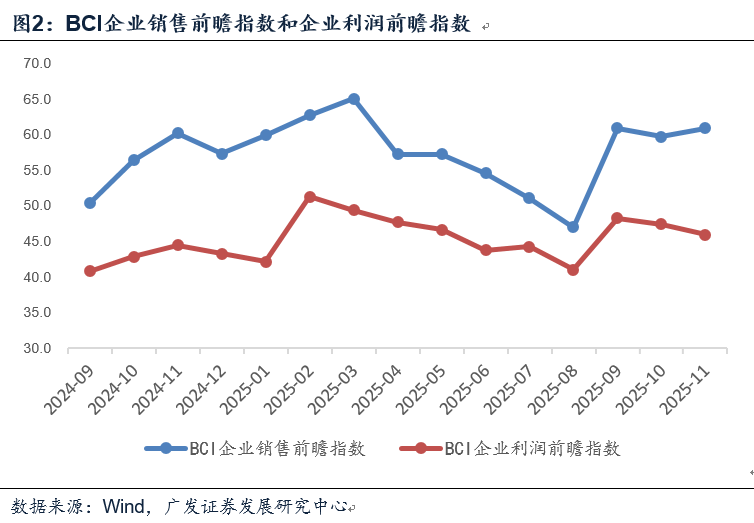

第二,销售和利润分化。销售环比上行1.2个点,利润环比下行1.5个点。我们理解销售好转可能受益于政策性金融工具落地下的订单回升;利润下滑则主要是随着煤炭、有色等原材料价格反弹,成本端上升,可以看到10-11月的BCI总成本指数跃升明显;但因为需求好转尚不巩固,企业暂时无法向下游传递涨价,因此利润有一定压缩。

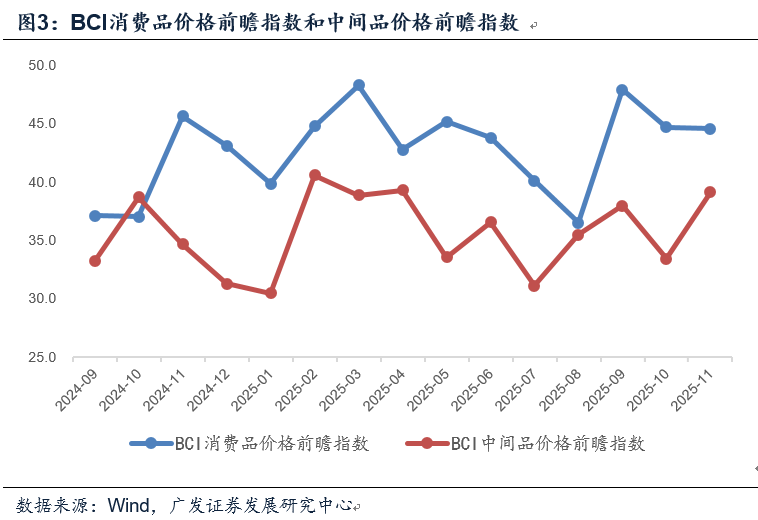

第三,价格指数也是类似指向。11月中间品价格指数环比上行5.7个点;但消费品价格指数环比徘徊,小幅下行0.1个点。这与高频数据也较为一致。在11月第三周周报中,我们预计11月PPI环比0.06%、CPI环比-0.11%。这实际上也是消费类资产往往后周期表现的一个原因,需求好转要累积到一定程度之后,下游才会出现价格的趋势性好转。

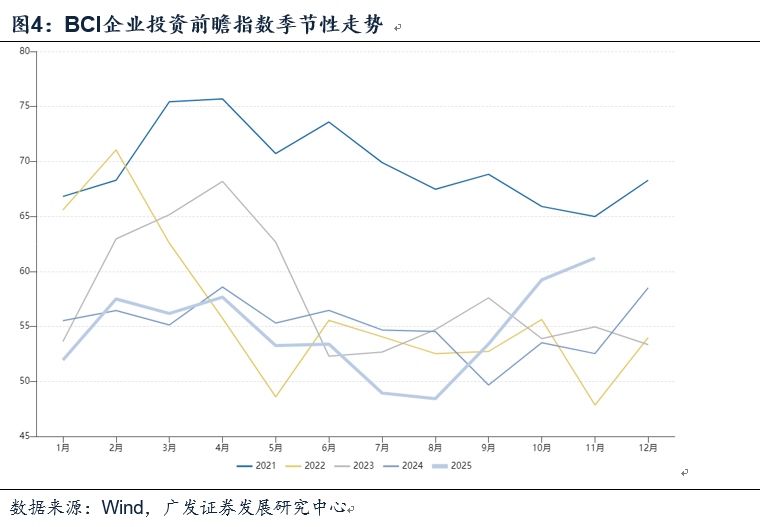

第四,值得注意的是,投资、招工这两个代表企业预期的指数11月出现明显的超季节性上升(图),且均升至年内高点。一个合理的解释仍是政策性金融工具落地的影响。10月31日, 国家发改委在新闻发布会上表示“5000亿元新型政策性金融工具资金已全部投放完毕,共支持2300多个项目,项目总投资约7万亿元”,重点投向数字经济、人工智能、消费基础设施,以及交通、能源、地下管网建设改造等城市更新领域。

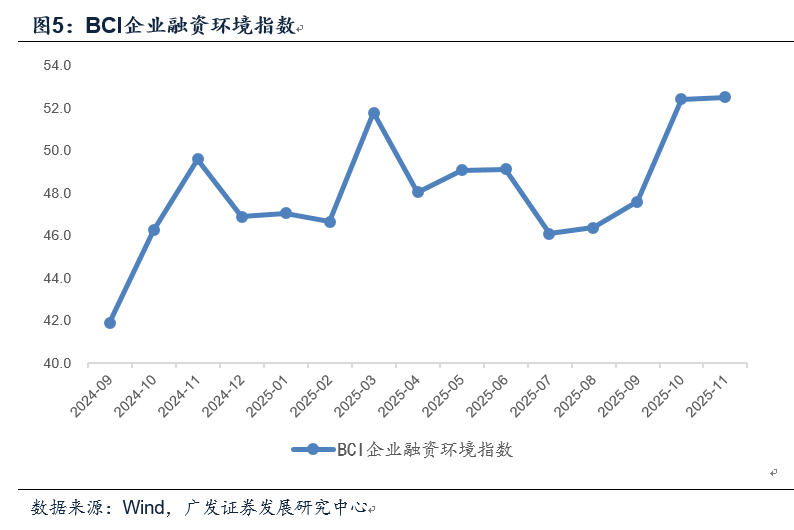

第五,逻辑上来说,政策性金融工具全部用于补充项目资本金,会对配套信贷形成撬动。11月企业融资环境指数10月大幅上行4.8个点似乎对应这一点,11月则进一步上行0.1个点至52.5。10-11月均处于年内高位。

第六,简单总结,BCI的销售、投资、招工、融资等分项均初步呈现出政策性金融工具落地的影响,但这些均属于“软数据”,固定资产投资增速、新增信贷等“硬数据”何时印证改善较为关键。我们理解不少项目可能都会于明年初开工,明年一季度开工季的“硬数据”的反应预计会更显著一些;11-12月作为淡季,“硬数据”可能会小幅反弹。这一判断有待于后续验证。

正文

11月BCI为51.6,稍低于前值的52.0,但仍属下半年次高位。考虑到BCI兼有环比和同比特征,10月是低基数,11月是“924”政策密集落地影响下的高基数,这一表现更是有些超预期。从BCI复盘经济节奏,今年一季度BCI延续修复进程,3月达到年内高点;二季度在外部关税扰动下初步下台阶;在投资收缩影响下,7-8月下滑较快,引发广义财政于9月底开始密集落地。9月BCI环比回升明显,10-11月进一步略高于9月。

1-3月BCI分别为49.4、52.8、54.8。4-6月小幅下台阶,分别为50.1、50.3、49.3。

7-8月下滑加快,分别为47.7、46.9。9月上行至51.1。10-11月分别为52.0、51.6。

销售和利润分化。销售环比上行1.2个点,利润环比下行1.5个点。我们理解销售好转可能受益于政策性金融工具落地下的订单回升;利润下滑则主要是随着煤炭、有色等原材料价格反弹,成本端上升,可以看到10-11月的BCI总成本指数跃升明显;但因为需求好转尚不巩固,企业暂时无法向下游传递涨价,因此利润有一定压缩。

11月企业销售前瞻指数为60.9,高于前值的59.7。利润前瞻指数为45.9,低于前值的47.4。

11月总成本前瞻指数为68.4,低于前值的69.3,但明显高于8-9月的59.2、65.9。

价格指数也是类似指向。11月中间品价格指数环比上行5.7个点;但消费品价格指数环比徘徊,小幅下行0.1个点。这与高频数据也较为一致。在11月第三周周报中,我们预计11月PPI环比0.06%、CPI环比-0.11%。这实际上也是消费类资产往往后周期表现的一个原因,需求好转要累积到一定程度之后,下游才会出现价格的趋势性好转。

11月中间品价格前瞻指数为39.1,高于前值的33.5。

11月消费品价格前瞻指数为44.6,略低于前值的44.7。

在11月第三周周报《促进房地产市场回稳的政策空间》中,我们指出:预计11月CPI环比为-0.11%,同比为0.69%。预计11月PPI环比维持在0.06%,同比-2.14%。

值得注意的是,投资、招工这两个代表企业预期的指数11月出现明显的超季节性上升,且均升至年内高点。一个合理的解释仍是政策性金融工具落地的影响。10月31日, 国家发改委在新闻发布会上表示“5000亿元新型政策性金融工具资金已全部投放完毕,共支持2300多个项目,项目总投资约7万亿元”,重点投向数字经济、人工智能、消费基础设施,以及交通、能源、地下管网建设改造等城市更新领域 。

11月企业投资前瞻指数为61.2,高于前值的59.2,以及9月的53.4。

11月企业招工前瞻指数为57.4,高于前值的54.9,以及9月的50.5。

逻辑上来说,政策性金融工具全部用于补充项目资本金,会对配套信贷形成撬动。11月企业融资环境指数10月大幅上行4.8个点似乎对应这一点,11月则进一步上行0.1个点至52.5。10-11月均处于年内高位。

11月企业融资环境指数为52.5,高于前值的52.4和9月的47.6。

在前期报告《BCI数据继续印证广义财政影响》中,我们曾指出:企业融资环境指数环比大幅跃升。这一表现合乎逻辑,政策性金融工具全部用于补充项目资本金,会对信贷形成撬动。粗略估算下,假设政策性金融工具占资本金50%,最低资本金比例为20%,则5000亿政策性金融工具对应1万亿元资本金,理论上可以带动配套信贷4万亿元;假如更保守一些,政策性工具占资本金来源的80%,理论上带动的配套信贷也在2.5万亿元左右。

简单总结,BCI的销售、投资、招工、融资等分项均初步呈现出政策性金融工具落地的影响,但这些均属于“软数据”,固定资产投资增速、新增信贷等“硬数据”何时印证改善较为关键。我们理解不少项目可能都会于明年初开工,明年一季度开工季的“硬数据”的反应预计会更显著一些;11-12月作为淡季,“硬数据”可能会小幅反弹。这一点有待于后续验证。

风险提示:外部经济和金融环境变化超预期;地缘政治风险加大;逆全球化关税落地且影响超预期;再次出现微观上的“抢出口”节奏;部分产品面临外部特定行业关税;新型政策性金融工具对基建的支撑力度强于预期。