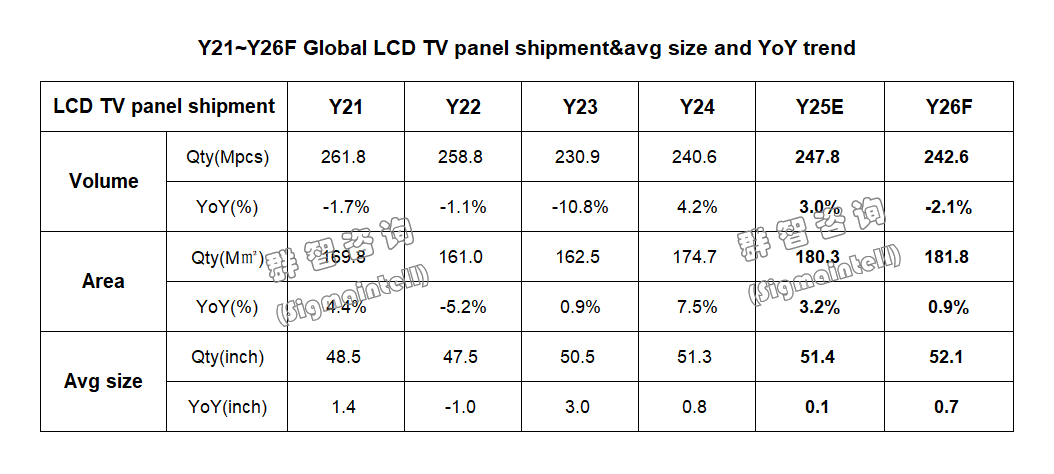

智通财经APP获悉,12月16日,群智咨询发布2026年电视面板市场展望。2025年,全球LCD TV面板出货好于预期,尤其受世界杯备货以及一季度面板价格上涨预期等因素影响,四季度LCD TV面板出货同比强势增长,但结构性失衡使得面积增势明显放缓。2025年全球LCD TV面板出货量为2.48亿片,同比增长3.0%;预计2026年电视面板市场增长重点转向大尺寸,因此数量基准回落至2.43亿片,同比下降2.1%,但出货面积受大尺寸化趋势推动同比增加0.9%。2026年,多重因素扰动电视产业链,群智咨询认为:循序渐进,张弛有度,构建以大尺寸为基础的增长飞轮,TV面板产业将能在动态平衡中建立产业链协同体系,稳步巩固利润护城河。

面板出货:推动平均尺寸重回增长轨道是2026年稳定需求的核心抓手

聚焦面积维度持续增长是2026年电视面板市场的主要方向:终端需求前景依然不容乐观,预计2026年小尺寸面板需求的逆势增长难以为继,中大尺寸需求透支现象逐步缓解,平均尺寸增长有望恢复活力。影响2026年电视面板规模及供需基本面的主要因素如下:

① 赛事备货是年底至一季度电视面板需求的主要驱动力。即将迎来2026赛事年,美墨加世界杯预计在6月开赛。在此前提下,考量海外备货的长周期属性,自2025年四季度开始,品牌厂商陆续启动赛事备货,助力四季度面板需求好于预期。预计一季度仍处于赛事备货的红利期,但需关注随着赛事备货结束,一季度末面板备货需求回落的风险。

② 存储器件涨价对电视面板市场的“双刃剑”效应。一方面,存储价格大幅上涨刺激部分整机厂商短期风险备货意愿增强,推动电视面板需求提前释放。另一方面,存储成本增加恐加剧下游整机厂商亏损风险,对包括面板在内的其他材料未来涨价的接受度下降;与此同时,对议价能力较弱的代理及渠道厂商,存储价格涨幅过大直接导致其部分中小尺寸需求取消,因此中小尺寸面板的砍单风险增大。

③ 各区域宏观政策的需求刺激力度不尽相同。从全球两大主力区域北美和中国市场来看,北美受赛事备货以及对内减税政策驱动,市场活力有望持续;中国国补延续,但其边际效应恐减弱。北美市场经济韧性较强,加之对外加税反哺对内减税,预计2026年电视需求稳中略增,由此对头部品牌采购需求形成利好。中国市场房地产持续低迷,是电视市场走弱的底层因素,加之国补影响减弱,对品牌采购策略的影响进一步收缩。

④ 头部厂商酝酿元春控产计划,以期待实现全年业绩的“开门红”。结合需求环境的多重影响因素可以看出,尽管2026年存在一些积极条件,但下游环境并没有对上游形成强烈的恢复支撑力。而对于面板厂商来说,“开门红”策略是年度营收节奏的压舱石,因此面板厂商期望通过春节控产实现价格上行。截至12月中旬,头部厂商均表示春节假期控产1~2周。尽管具体细则仍未落地,但对一季度供需环境的转变起到至关重要的作用。

根据群智咨询数据显示,2025年全球LCD TV面板出货量为2.48亿片,同比增长3.0%;预计2026年电视面板市场增长重点转向大尺寸,因此数量基准回落至2.43亿片,同比下降2.1%,但出货面积受大尺寸化趋势推动同比增加0.9%。

面板厂策略:推进“面积持续增长”与“获利稳健提升”的双线发展

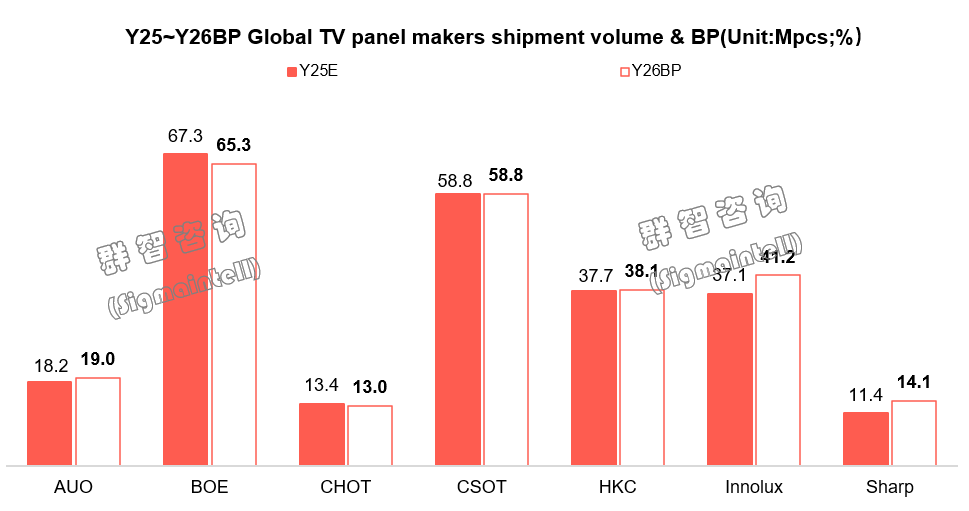

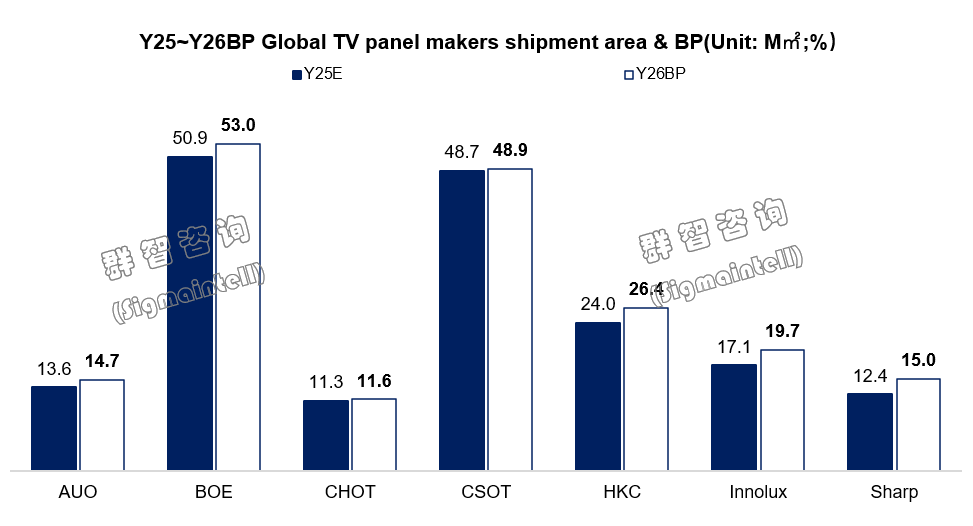

京东方(BOE),精益求精,2026年需求与产能形成良性循环以助力运营实力稳步增强。2025年,在高稼动率和稳健需求的支撑下,京东方电视面板出货规模再创历史新高。2026年,在份额牢固的基础上,京东方以G10.5折旧优势为契机,将产品策略升级的核心聚焦于推动尺寸结构升级,进一步反哺营收能力和市场地位的巩固。因此,2026年京东方BP规划6532万片,其中50英寸及以上中大尺寸比例突破50%,比2025年46%增加了7个百分点。

TCL华星(CSOT),养精蓄锐,2026年持续聚焦获利能力提升和产品结构优化。2025年,在新增t11产能的加持下,华星出货规模实现量级飞跃,出货数量增加至5883万片,同比增幅超1000万片。2026年,利润仍是华星电视业务的核心诉求,同时将产能压力内化为供应实力同样是华星的重要目标。因此,2026年TCL华星BP规划5881万片,规模平稳,其中55英寸面板出货占有率有望从44%进一步增加至46%,55英寸及以上大尺寸面板供应实力一骑绝尘。

惠科(HKC),循序渐进,2026年灵活的产能策略与多元的客户结构共同构筑起规模护城河。2025年下半年,惠科产能实力全面恢复,全年出货规模稳步爬升至3771万片,同比增加4.4%。2026年,实现规模和营收的稳健成长,为IPO顺利通过提供更多的可靠保障,是当下惠科的主要方向。因此,2026年惠科BP规划3811万片,其中50英寸和85英寸及以上超大尺寸是产品结构的主要增长点。

中国台湾厂商产能瓶颈显现,通过尺寸差异化竞争实现规模稳健。友达(AUO)客户结构稳定, 2026年TV面板规划1902万片,持续增长,其中43英寸与55英寸是其结构的主力产品。群创(Innolux)2026年TV面板规划4117万片,同比明显增加,产品仍以中小尺寸为主,其中40英寸产品规划积极。产能清理后夏普(Sharp)2025年 TV面板出货规模收敛至1141万片,但随着产线改造升级落地,2026年广州G10.5供应实力大幅增强,因此电视面板规划增加至1410万片,65英寸和75英寸仍是其主力尺寸,同时与国际品牌深度绑定推动其32英寸和55英寸面板有望在明年量产。

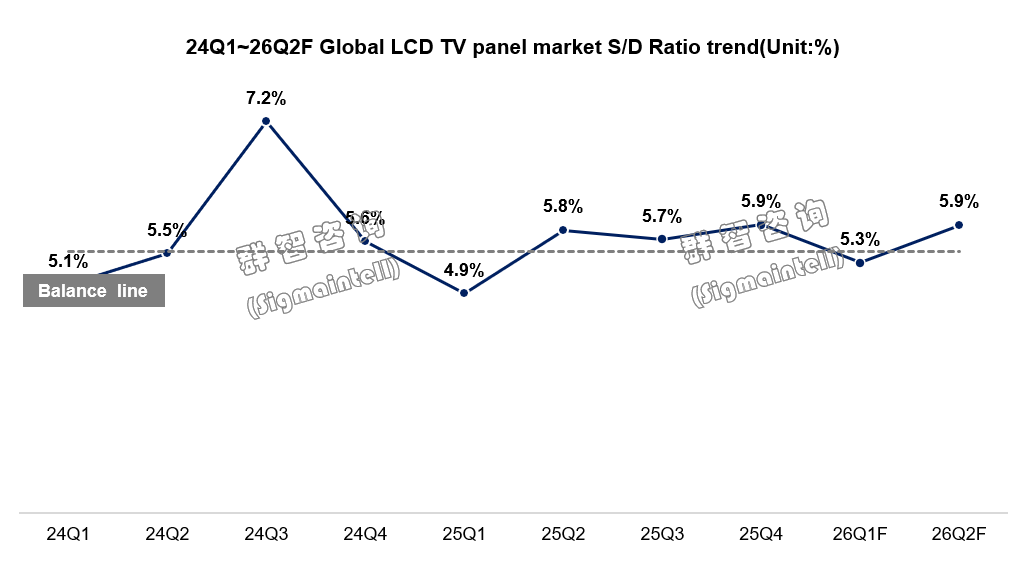

供需与价格:一季度控产驱动供需转向平衡,LCD TV面板价格或将局部上涨

2026年一季度,面板厂商策略控产有望驱动电视面板市场供需趋向平衡。从需求层面来看,需求前移和赛事备货交互作用,需求数量或将同比和环比双双下降,但尺寸结构优化对需求面积形成一定支撑。从供应层面来看,头部面板厂商控产稳价意愿坚决,因此有可能在春节期间加大控产力度以对冲需求降温。#根据群智咨询“供需模型”测算数据(面积基准)显示:全球LCD TV面板市场一季度供需比为5.3%,供需平衡略偏紧。综合来看,在LCD TV面板高集中度带来面板厂更强话语权的背景下,面板厂商控产稳价策略的执行以及对涨价的强烈诉求,预计将对部分整机厂商产生蝴蝶效应,或将带动LCD TV面板价格局部上涨。

2026年二季度,终端需求依然难以期待恢复,尤其随着整机制造成本上涨对品牌终端促销策略形成掣肘,需警惕前期面板备货需求前移衍生的透支风险。

增长核心:构建一个平衡且稳健联动的产业增长飞轮

吉姆·柯林斯 (Jim Collins) 开发的“企业增长飞轮模型”认为增长飞轮是一个公司的成长引擎。群智咨询认为它同样适用于产业增长,产业链的各个环节是飞轮的组件,飞轮将增长核心与组件相互联系起来,使产业能够加速增长。对于TV产业链而言,面板无疑是增长飞轮的核心组件,而非面板器件(如存储)、背光和整机组装环节、品牌渠道和用户等各个环节共同构成产业的增长飞轮。群智咨询认为:2026年存储涨价、整机利润流失是影响TV产业链增长飞轮健康运作的两大风险,通过构建基于价值共驱的协作机制,将可构建一个平衡且稳健联动的增长飞轮,推动产业链价值成长。