作者:Noveleader

编译:Ken, Chaincatcher

回到2021年,你刚开始投资加密货币,并成为了这个行业的粉丝,痴迷于它的运作方式,以及相信只要操作得当,任何人都能发大财。你见证了许多暴富故事,看到了许多百万富翁的诞生,甚至觉得直接投资比特币也是一个不错的策略。你看到的数据显示,比特币是增长最快的资产之一,其市值在达到1万亿美元这一里程碑的速度上,远超任何一家公司。

视线回到今天,你坐在家庭晚宴上,大家都在谈论他们的投资组合,谈论标普500指数长期以来的良好表现,并对自己的投资感到满意。你拿出手机,看到你的投资组合距离历史最高点已经缩水了60%,你长叹一口气,默默地又吃了一口饭。

你的表弟笑着问你:“嘿,你一直在投资加密货币吧?你的投资组合表现如何?”他还补充道:“真庆幸我离它远远的,没把钱扔进去。”

你无言以对,因为你找不出反驳的理由。你可以说纽约证券交易所正计划上链以引入7x24小时交易,贝莱德正在将短期国债代币化,Robinhood刚刚推出了它的L2测试网,还有更多的机构正在采用加密技术。但你欲言又止,因为你知道自己亏损严重,而这些因素似乎都无济于事。

你感到困惑,因为比特币的价格已经回撤到了你最初投资时的水平。而且,你不仅仅投资了比特币,那只是你投资组合的一小部分。你还在这一路上发现了许多其他加密货币,你原本以为它们有巨大的上涨空间——或许是CoinGecko上列出的17,000多种代币中的一个,又或许是过去一两年在Pumpfun等平台上发行的数百万个代币中的某一个。

多年来,创造出来的代币实在太多了,为了行业的良性发展,其中99%都需要归零。

这一点在以下事实中显而易见:前五大代币占据了整个加密市场市值的84.4%,这让你不禁思考该如何处理剩下的代币,以及它们是否还有价值。市场的其余部分(15.6%或3300亿美元)容纳了成千上万种其他代币。

为了更直观地说明这一点,与传统金融相比,加密市场的集中度要高得多。在美国股票市场,科技七巨头占有31%的市值,而前500家公司(即标普500指数)占有84.7%。传统金融拥有比加密货币多一百倍的公司数量,却仅达到与加密货币前五大资产相同的市值占比。

如果加密行业想要达到类似的代表性分布,以下某种场景需要成立:

-

头部代币贬值,而排名靠后的代币升值。

-

出现巨大的外部流动性推动或大规模采用。

-

尾部代币失去价值,被头部代币取代。

对于一个健康的系统来说,第一种情况更有利于价值分配,但它不太可能发生,因为大多数资产都与比特币相关联,而且这也意味着主要资产正在失去信任,这并不理想。

某些代币,例如HYPE,随着时间的推移获得了显著的市场份额,因为其强大的市场接受度和产品市场契合度,它们符合第二种情况。Hyperliquid显然是去年为数不多的赢家之一,他们确实拥有极佳的代币与产品一致性,因为他们将平台产生的大部分费用重新用于代币回购。

继续探讨第二种情况,即从外部实体(或机构)吸引价值,加密行业在数字资产信托/基金方面表现尚可,至少在积累量上是这样,尽管它们现在的价格也大幅下跌。对于比特币,数字资产信托已经积累了997,257枚BTC(占流通供应量的5%);对于以太坊,这一数字是616万枚ETH(占流通供应量的5.1%)。此外,有理由认为它们已经占据了主要资产流通供应量的很大一部分,因此任何进一步的介入都将导致过多的控制权集中在少数实体手中。

第三种也是最后一种情况,是必须迅速发生的事情,原因如下。

代币每个月都在解锁,在未来的几年里,将会有大量的供应解锁。仅今年一年,代币解锁就将向市场增加85.1亿美元的价值,而在接下来的五年里,这一数字将达到171.2亿美元。但目前尚不清楚是否有足够的需求来承接这些供应解锁及其带来的抛售压力。

对于大多数代币来说,再加上畸形的代币经济学等因素,这将使它们持续走向归零。

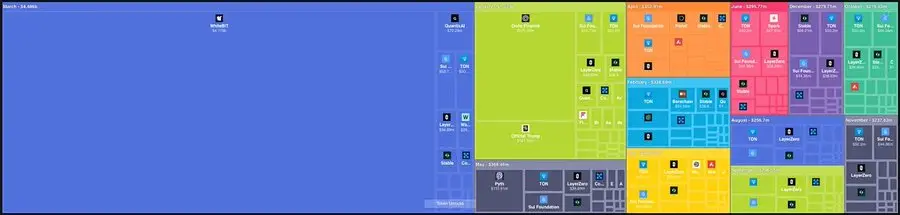

为了增加需求,这些项目需要在商业上取得成功。然而,许多加密业务都以失败告终。对于一个万亿美元级别的行业,在DeFiLlama上列出的5600多个协议中,只有76个在过去30天内产生了超过100万美元的营收,仅占1.3%。

有趣的是,即使将这个门槛降低到过去30天营收超过10万美元,也只有237个协议达标。

此外,当你观察营收集中度时会发现,2025年排名前10的协议占据了80%的营收,前3名占据了64%。仅Tether一家就占据了加密行业总营收的44%。令人惊讶的是,在这10个协议中,迄今为止只有3个发行了代币(Hyperliquid, Pumpfun, Jupiter),而且回顾它们的相对表现,只有HYPE表现较好。

这也指出了一点:发行代币并不总是最佳选择。

2025年,大约有118个主要代币发行,其中84.7%跌破了其代币生成事件时的估值。这些数字看起来非常糟糕,往往令人失望,导致我们要质疑投资新代币是否值得。这些代币以泡沫般的估值发行,全年的价格走势令人担忧,即便到现在也处于下跌状态,因为更广泛的市场环境表现也并不理想。

10/10(改变一切的那一天)

“10月清算事件”的发生是由于宏观压力揭示了设计的缺陷。它暴露了加密领域许多事物的薄弱设计,无论是像币安这样的中心化交易所——由于USDe、BNSOL和wBETH等资产的价格错误而清算了价值数百万美元的头寸;还是像Silo和Morpho这样的借贷协议——在几周后发生的Stream Finance暴雷事件中累积了坏账。

自那时起,资产价格一直没有恢复,190亿美元的清算级联效应至今仍影响着我们。去中心化金融的总锁定价值自该事件以来下降了44%(从1650亿美元降至940亿美元)。协议营收下降,熊市正式开启。

一致性问题

当你开车时松开方向盘一会儿,车会偏离路线吗?如果是,说明你的方向盘和轮胎存在定位一致性问题。同样,在加密领域,这种一致性问题经常出现在协议与其发行的代币之间。去年12月,当Circle收购Interop Labs(Axelar互操作性堆栈背后的团队)时,AXL代币并未包含在交易中,公告发布后代币价格随即暴跌。这就是不一致。

那么,为什么会出现这种不一致呢?一个项目通常涉及两个实体:实验室和去中心化自治组织(DAO)/代币持有者。实验室是代币经济学中的“团队”;他们是项目的初始开发者,通过出售部分公司股权并在早期阶段给予投资者代币来筹集资金以用于增长。在某些情况下,风险投资机构甚至会获得比任何人预期的都要优惠的条款,例如“退款权”。

代币不是企业的法律代表,也不像股权那样提供对公司利润的任何实际权利。投资者在收到代币时,通过他们持有的股权拥有这些权利。所以他们处于更有利的位置,但代币持有者呢?在将产品与代币对齐这方面,他们完全受制于项目方。

这是极少数协议关注的问题。它们通常通过代币回购来展示这种一致性。Hyperliquid通过回购来加强这种一致性。有些人可能会争辩说,他们应该利用收集到的费用更多地促进协议增长,比如激励措施、加强保险基金,他们说得也没错。这些事情确实应该做,但围绕一个好的代币建立护城河是最好的营销策略。让你用户变富是产品能做的最好的事情,这正是Hyperliquid通过其第一次空投所做的。

Aave作为最大的去中心化金融协议,利用其营收进行回购,同时也面临着关于资金更好用途及将其导向增长的类似争议(我了解当前的不一致性,并希望去中心化自治组织(DAO)和实验室能为了AAVE代币的利益解决这一问题)。去年,Uniswap在其代币存在超过5年后,完全实现了与代币及代币持有者的利益一致。

这些协议正切实维护持有者的利益。显然还有其他的例子,我就不一一列举,但即便如此,数量还是少于我们的需求。这些是值得升值的代币。其他所有东西都应该下跌,人们应该轮动到那些产生营收并与其代币最一致的协议上,这些协议在进行回购、实现内生性增长,并尝试新方法来吸引更多用户。

那么,我是说这些代币是最好的投资选择吗?大概不是。我不提供任何财务建议;我只是告诉你投资任何协议时应该寻找什么。无论涨跌,归根结底取决于分摊在数年内的代币解锁(代币经济学)、他们分发的激励(这会导致代币稀释)以及其他支出。因此,即使存在回购计划,抛售压力可能仍然更大。

结语

加密行业目前正处于洗牌阶段,投机性代币将停止接收资金流入,而拥有底层业务支持其增长的真实代币将会脱颖而出。没有多少人意识到这一点并看到机会,但拥有真实营收的协议才是最终的关键。

它们已经在增长,已经在形成趋势,即使不是今天,也会很快流行起来。

非现金流生成代币的时代已经结束,去年无数次失败的发行就是证明。这就是为什么MegaETH基于关键绩效指标的发行是有意义的:它首先尝试确定链及其产品的需求,运行一些营收数据,然后再发行代币。他们采用的另一个有趣模式是与Ethena合作推出USDm,以防止稳定币产生的价值流出生态系统,并将其用于代币回购。时间会证明他们的模式是否成功,但这对于重新思考当今代币发行的方式是一个很好的起点。

所以,坚信加密行业正在进化,大多数加密资产都应该归零,只有少数例外。