图片来源:视觉中国

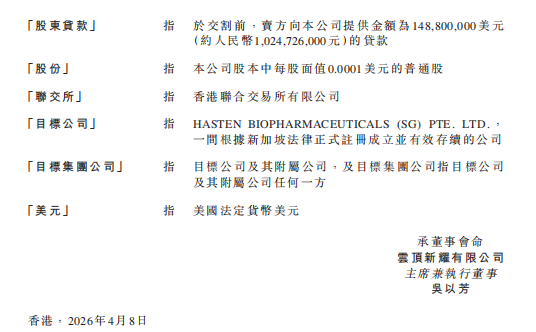

蓝鲸新闻4月9日讯(记者 何天骄)4月8日,云顶新耀宣布,其新加坡全资附属公司与海森生物制药(亚洲)有限公司签署股权购买协议,以2.5亿美元总对价收购后者全资持有的海森生物制药(新加坡)有限公司(下称海森新加坡)股权。这笔交易不仅是公司从“中国创新药企”向“亚太平台型药企”转型的关键一步,更因背后复杂的关联交易和估值争议,引发了市场的广泛关注。

2.5亿美元收购海森新加坡,以慢病加速切入亚太市场

云顶新耀是一家专注于创新药开发、制造及商业化的生物制药公司,致力于满足亚洲市场尚未满足的医疗需求。云顶新耀方面称,作为长期策略的一环,云顶新耀近年来一直积极评估在亚太地区收购具可观市场地位、成长前景明确且能够产生稳定可持续回报的制药企业的机会,这些回报有望与云顶新耀的现有业务组合产生额外的收入协同效应。

对于此次收购,云顶新耀方面表示,通过本次收购,公司将把在中国市场已验证的商业化能力和创新药产品拓展至亚太地区,强化区域布局,加快现有及未来产品的市场准入与商业化进程,并为后续创新产品的国际化拓展奠定基础。目前,云顶新耀在亚太地区的商业化布局已覆盖中国香港、中国澳门、中国台湾、新加坡、韩国市场,随着各市场医保准入的逐步推进,该公司预计2026年至2028年将进入产品放量的关键时期。

海森新加坡公司为一家于新加坡注册成立的有限公司,主要从事战略性专注于慢性病及急重症领域(尤其是心血管及代谢板块)的处方药品商业化运作。公司拥有14种慢病领域品牌产品在亚太多个国家和地区的资产权利,包括上市许可持有人(MAH)权利、商标及广泛的商业化权益。2025年海森新加坡公司营收5.66亿元。

对于此次收购,云顶新耀在公告中列举了一系列“好处”。

目前,海森新加坡公司已建立泛亚太地区商业化平台,服务庞大且不断增长的慢性病患者群体。 亚太地区市场人口已超过20亿,且存在巨大未被满足的医疗需求(尤其是慢性病管理)。云顶星耀方面认为,公司的管线产品已经策略性地侧重于慢性病治疗领域,包括心血管、肾脏及代谢疾病,这与目标公司(海森新加坡公司)的产品组合及平台在治疗、商业及运营方面产生强大的协同效应。

“在过去的三年间,本集团通过持续的投资及执行力,已在中国建立了领先的慢性病创新药商业化平台,公司战略目标是以此为基础,发展成为横跨亚太地区的领先创新药物商业化平台,并逐步蜕变为 一家全球生物制药公司。收购事项将加速公司现有产品在亚洲市场的商业化,支持海外收入贡献更快增长,标志着本集团更广泛区域扩张策略的重要一步。”云顶新耀方面称。

云顶新耀方面认为,未来数年可能是中国创新药加速渗透亚太地区的重要契机。中国创新药在临床价值、可负担性及可及性方面的竞争力日益提升,这与亚太地区医疗体系及病患的需求日益契合。与此同时,该地区的监管路径、市场准入框架以及对创新疗法的认知度持续提升。在此环境下,预期长远成功不仅取决于产品资产的质量,亦取决于能否在注册、市场准入、医学事务及商业化等各环节建立本地化能力,从而为云顶新耀在此成长型的地区创造竞争优势。透过收购事项,云顶新耀将获得目标公司的亚太地区平台及其约120名经验丰富的当地专职销售团队,使云顶新耀能将其已在中国建立并验证的商业化能力拓展至亚太地区。

简单来说,此次收购将给云顶新耀带来三大价值,首先,收入多元化,降低单一产品依赖:海森新加坡贡献的收入(约5.66亿元)将与云顶新耀现有业务(2025年收入约17.07亿元)形成有效补充,显著降低公司对核心产品“耐赋康”的过度依赖。其次,渠道复用,加速亚太扩张:直接继承现成的亚太销售网络,可将公司现有的肾病、抗感染等创新药快速导入该渠道,实现“本土验证 → 区域复制”的战略落地,节省自建团队的高昂成本与时间。最后,协同互补,强化慢病布局:海森生物的慢病产品线与云顶新耀在心血管、肾脏及代谢(CKM)领域的布局高度互补,有助于打造更完整的慢病产品矩阵和更强的区域竞争力。

整合难度大、财务压力仍存,关联交易引发关注

云顶新耀的想法的确很美好,但实际落地却依旧存在不小的挑战。一位医药行业分析人士指出,收购后,云顶新耀需整合海森生物覆盖亚太多国的业务,挑战不小。还需统一管理分布于多个国家的约120人销售团队,并协调不同国家的监管、准入及医保政策。此外,协同效应也存在一定的不确定性,能否实现预期的“1+1>2”效果存疑。海森生物的慢病产品与云顶新耀的创新药(如肾病、抗感染领域)在渠道和客户上差异较大,协同效应待验证。

其次,云顶新耀约80%的收入仍依赖核心产品“耐赋康”,2025年,耐赋康全年销售收入突破14亿元人民币,同比增长超过300%,占营业收入比重超过八成。而2025年海森新加坡公司营收5.66亿元,从目前营收来看,此次收购很难说是改变云顶新耀对单一爆款产品的依赖格局。

此外,此次收购或将加大云顶新耀的财务压力,尽管此次收购采用分期付款缓解了短期压力,但财务风险依然存在。根据公告,云顶新耀首期需支付1.5亿美元,还将承接海森生物约1.488亿美元的股东贷款,这些都将对去年归母净利润亏损2.98亿元的云顶新耀构成财务压力。此外,市场政策风险,诸如海森生物的慢病产品面临仿制药上市后的激烈价格战,可能压缩其利润空间等都可能对其未来战略落地构成风险。

就当下而言,市场更关注的是其关联交易风险。

值得注意的是,本次交易构成关联交易,卖方海森生物制药(亚洲)有限公司由云顶新耀大股东康桥资本(CBC)间接持股,存在利益冲突隐患。

公开资料显示,云顶新耀实际控制人是傅唯,其创立的康桥资本是云顶新耀的主要股东。2020年,康桥资本、合肥产投集团与合肥市肥东县共同投资组建海森生物。随后在2023年,海森生物还进行了A轮3.15亿美元的融资,康桥资本和阿布扎比主权财富基金穆巴达拉投资公司共同领投,其它机构投资者跟投。云顶新耀收购海森新加坡公司,实际是康桥资本、合肥国资等资方借道云顶新耀,实现投资的部分退出。

基于此,市场担忧大股东可能将自身孵化的资产高价注入上市公司,损害中小股东利益。事实上,此次交易并非云顶新耀首次“接盘”大股东资产。去年8月,云顶新耀宣布向天境生物注资3090万美元,交易完成后,其持股比例为16.1%,跃升为天境生物第一大股东。天境生物是早于云顶新耀上市的美股公司,康桥资本占股曾一度超过30%。天境生物于2023年遭遇跨国巨头“退货”,与艾伯维终止合作。

不过,也有观点认为,海森新加坡公司与跨国药企合作,买入原研药或优质仿制药,在商业化过渡平稳之后,把这些药物注入企业投资或控股的上市公司。这样的方式无论对资方还是对收购方来说,都是风险最小的。有分析人士指出,没有康桥资本的加持、海森生物成为中转站,药企如果自己去收购品种,可能要花费更大的力气。