5月20日,三生制药一度飙升40%!获辉瑞60.5亿美元押注,全球PD-1/VEGF双抗市场再掀波澜。

5月20日, 三生制药 公告称,其与辉瑞公司就前者自主研发的PD-1/VEGF双特异性抗体SSGJ-707签订了独家许可协议 。

根据协议,辉瑞将获得SSGJ-707在全球(不包括中国内地)开发、生产和商业化的独家权利 。三生制药将获得12.5亿美元的首付款,以及最高可达48亿美元的开发、注册及销售里程碑付款,外加基于产品在许可地区净销售额的梯度双位数百分比提成 。同时拥有中国区商业化选择权。

同时,辉瑞将以30日成交量加权平均价,认购三生制药价值1亿美元的新发普通股 。

这一里程碑式的交易不仅刷新了近年来中国创新药对外授权的金额记录,也预示着全球PD-1/VEGF双抗这一炙手可热的赛道竞争将进一步升级,更多中国优质产品将迎来BD可能。

辉瑞在手握新冠产品带来的充裕现金流后,此次重金投入,无疑是其在肿瘤免疫治疗领域,特别是针对中国创新资产的一次关键落子。

SSGJ-707:三生制药的“十年磨一剑”

SSGJ-707是三生制药旗下三生国健基于其专有CLF2平台自主研发的创新双抗药物 。从临床数据看,SSGJ-707潜力不俗。根据三生制药公告,SSGJ-707已在中国开展多项临床研究 。

在针对PD-L1阳性、局部晚期或转移性非小细胞肺癌(NSCLC)的一线治疗方面,该药物的III期临床研究已获国家药监局药品审评中心(CDE)批准启动,并获得了突破性疗法认定 。

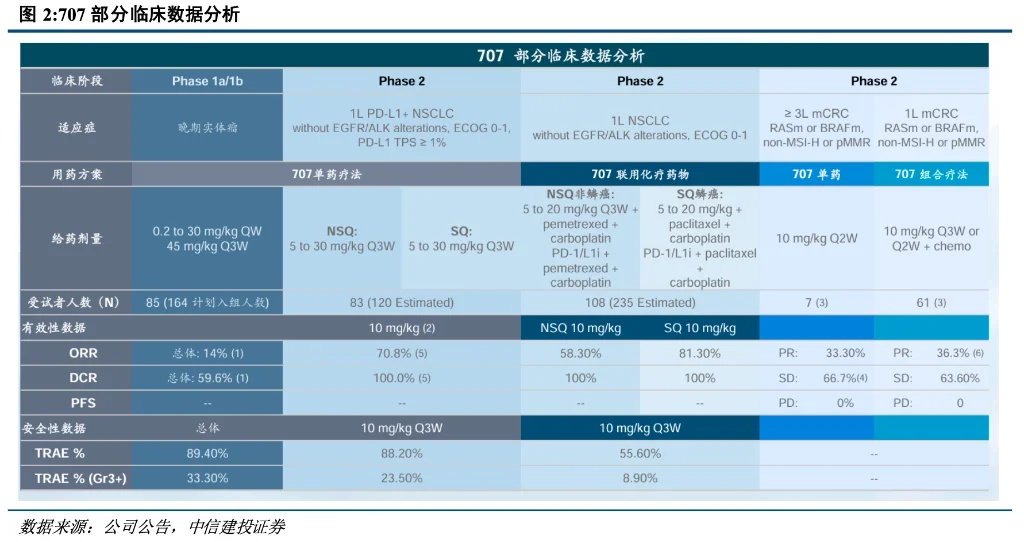

公司在今年JPM会议上公布的临床数据:SSGJ-707单药治疗一线PD-L1阳性NSCLC的II期临床客观缓解率(ORR)达到70.8%,疾病控制率(DCR)为100%;联合化疗在一线NSCLC的II期临床研究中,鳞状NSCLC(sqNSCLC)的ORR为81.3%,非鳞状NSCLC(nsqNSCLC)的ORR达到58.3%,DCR均为100% 。

这些数据显示出SSGJ-707在单药和联合用药方面均展现出良好的潜力 。同时,该产品也获得了美国FDA的新药临床试验(IND)批准 。

对于三生制药而言,与辉瑞的合作是其研发成果商业价值最大化的重要途径。除了可观的近期和远期现金流注入,更关键的是能够借助辉瑞强大的全球临床开发体系和商业化网络,加速SSGJ-707的全球上市进程 。

辉瑞的战略考量:IRA与MFN下的“精明棋局”

辉瑞此次选择与三生制药“联姻”,而非进一步深化与Summit Therapeutics(其核心产品依沃西单抗SMT112由康方生物授权)的合作(此前双方仅限于临床试验层面,辉瑞利用其ADC平台与SMT112进行联合用药探索),其背后逻辑耐人寻味,或与美国日益严峻的药品控费环境密切相关。

近年来,美国政府持续推动药品价格改革,其中影响最为深远的当属《通胀削减法案》(IRA)。IRA赋予了联邦医疗保险计划(Medicare)就部分高价药品进行价格谈判的权力,并对药价涨幅超过通胀的药品征收高额退款,旨在遏制不断攀升的药品支出。

此外,尽管直接的“最惠国”(MFN)条款——即要求美国药价不得高于其他发达国家最低价——在最终立法中面临巨大阻力,但其所代表的国际参考定价思路,一直是美国药价改革讨论中的重要组成部分,并持续对行业构成压力。

这一系列政策导向,迫使包括辉瑞在内的跨国药企(MNC)在进行新药引进和商业化决策时,不得不将药物的“经济学价值”与“临床价值”置于同等重要的位置。

在此背景下,MNC在评估外部引进项目时,除了疗效与安全性数据,项目的整体成本效益、未来定价空间以及投资回报预期成为愈发关键的考量因素。Summit Therapeutics从康方生物引进依沃西单抗(AK112)的交易总额高达50亿美元(包括5亿美元首付款和潜在的45亿美元里程碑付款),外加销售分成。

截至昨晚收盘,Summit市值178亿美元。若辉瑞考虑从Summit处获取依沃西单抗的全球深度授权或进行并购,必定要大幅推高交易的整体财务门槛和进程。

相较之下,三生制药的SSGJ-707作为其原研产品,在交易结构上可能为辉瑞提供了更大的灵活性和潜在的成本优势,尤其是在预期未来全球(特别是美国市场)药品定价和利润空间可能受到压缩的宏观环境下。

康方/Summit:先发优势下的新挑战

辉瑞在PD-1/VEGF双抗赛道上的这一重要选择,无疑对康方生物及其合作伙伴Summit Therapeutics构成了新的挑战。康方生物的依沃西单抗(AK112)凭借先发优势已在中国获批上市,并通过Summit在海外进行开发和商业化布局。Summit的市值也因SMT112(即AK112的海外代号)的预期而大幅提升。

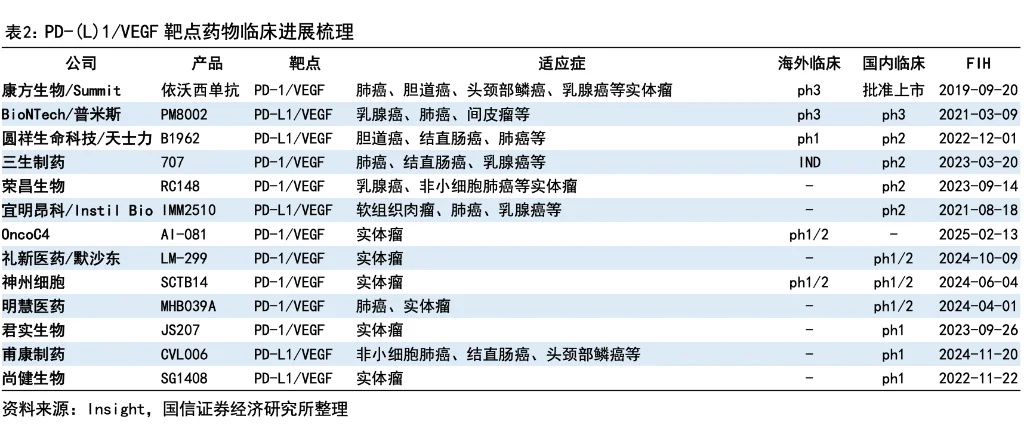

然而,PD-1/VEGF双抗领域的竞争日趋激烈,不仅有已上市产品,还有众多后来者虎视眈眈。国信证券的报告曾指出,三生制药的707(即SSGJ-707)研发进度在同类产品中已较为靠前 。如今,SSGJ-707获得了制药巨头辉瑞的鼎力加持,其后续的全球临床推进、注册审批及商业化能力将得到极大增强,势必对依沃西单抗的全球市场份额构成强有力的竞争。

对于康方和Summit而言,虽然依沃西单抗的临床数据优异,且已在部分市场取得进展,但在辉瑞做出选择之后,其寻找其他大型MNC进行类似规模的全球性战略合作或被高价并购的窗口期和议价能力,可能会受到一定程度的影响。

尤其是在MNC投资决策更趋审慎的大环境下,Summit越涨被收购的可能性就越小,最终Summit可能不得不面临自己进行美国等发达国家商业化的情况,这与当初市场的预期将完全不同。

行业启示:创新价值与商业回报的再平衡

辉瑞与三生制药的交易,为中国创新药出海再添浓墨重彩的一笔,也再次印证了拥有核心技术和优质临床数据的创新产品在全球市场依然具有强大的吸引力。

但同时,这也折射出在全球药价规制趋严、市场竞争加剧的背景下,MNC的BD策略正在向更加注重“性价比”和“差异化价值”的方向调整。

对于中国生物医药企业而言,这既带来了通过高质量创新实现价值的机遇,也提示了在立项之初即需充分考量全球市场准入、定价环境以及商业竞争格局的挑战。

未来,那些能够真正解决临床未满足需求、具备全球竞争力且能实现商业成功的创新,才能在激烈的全球医药市场中脱颖而出。