每年公司业绩最长的空窗期基本在前一年的11月到来年的3月。投资者不仅进入了股票业绩的“迷雾”,也缺失了宏观叙事和微观事实相互印证的通路。因此,投资者们在这个阶段往往养成了交易预期的习惯。通过近期的交易结果和资产表现,我们可以瞥见市场在新的一年共识最强的方向在哪里?在投资者心中,谁最有可能成为资产中最锋利的“矛”?

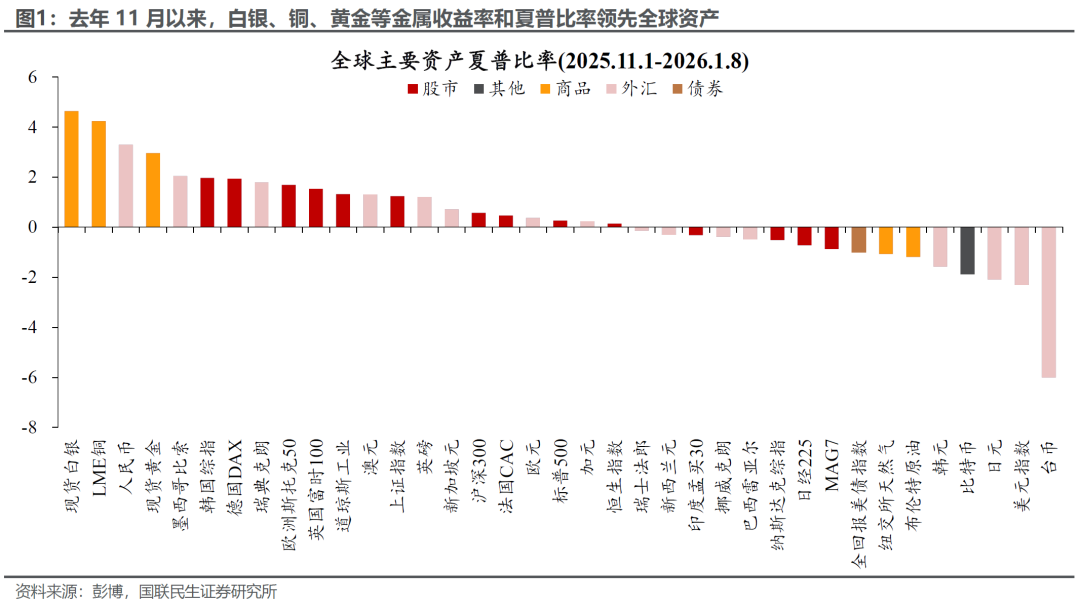

答案是以贵金属为首的资源品。去年11月以来,以白银、铜、黄金为首的金属无论是收益率还是夏普比率均领涨全球资产,而其行情加速的过程也正是在过去的两三周内。我们认为除了市场正在定价中长期供需失衡、美元走弱的预期以外,短期的催化剂则是货币和财政政策的宽松预期。

实际上,去年12月议息会议中推出的RMP(储备管理购买)的效果或许被市场低估了。因为在RMP推出的最开始,美股、美债甚至比特币都对其反应一般,市场对其带来的流动性改善效果没有认真对待(详见报告《流动性交易会如何变盘?》)。但与此同时,商品却开始了新一轮波澜壮阔的行情,首先是白银,然后扩散到其他贵金属,现在已经扩散到铜等基础金属甚至石油化工和农产品。

那为什么这次流动性宽松,资本市场不是“雨露均沾”,而是对资源品如此“偏心”呢?我们认为,主要原因有两方面:第一,除资源品外,其他主要大类资产各有各的“隐忧”;第二,资源品处在短、中、长期都利好的三期共振周期中。

第一个原因,市场在过去的两个月中已经讨论了很多,我们在此不做过多赘述,我们将最核心的问题陈列其下:

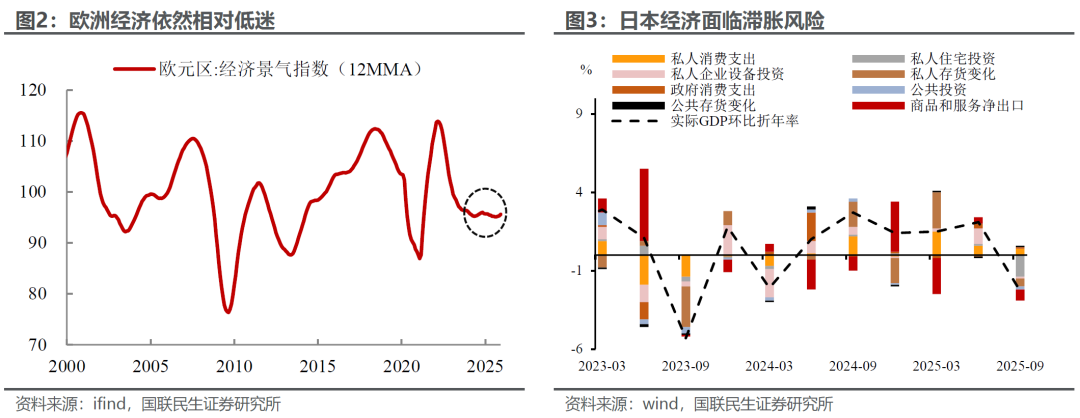

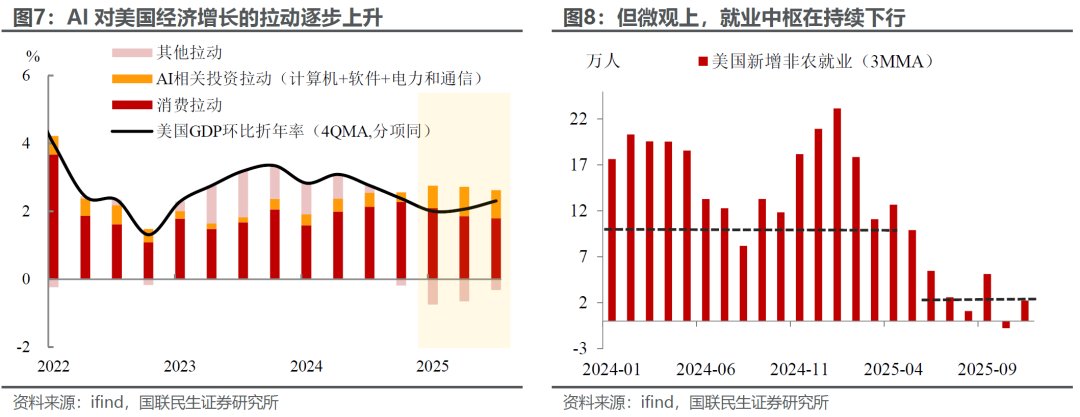

权益市场上:美股由于AI的资本开支与ROIC持续在数量级上背离,有过度投资的风险;欧股虽然有财政转向的利好推动,但短期内经济相对疲弱,且财政宽松在党派分歧中犹豫不决,市场对财政落地的成效存在怀疑;日股受制于国内货币财政无法协同(紧货币和宽财政),后续宽松预期与经济前景(持续贬值与产业升级停滞带来滞胀风险)都相对曲折;新兴市场则在关税“阴霾”下基本面受到一定影响,而且近期弱美元叙事阶段性放缓,也一定程度上影响资金流入。

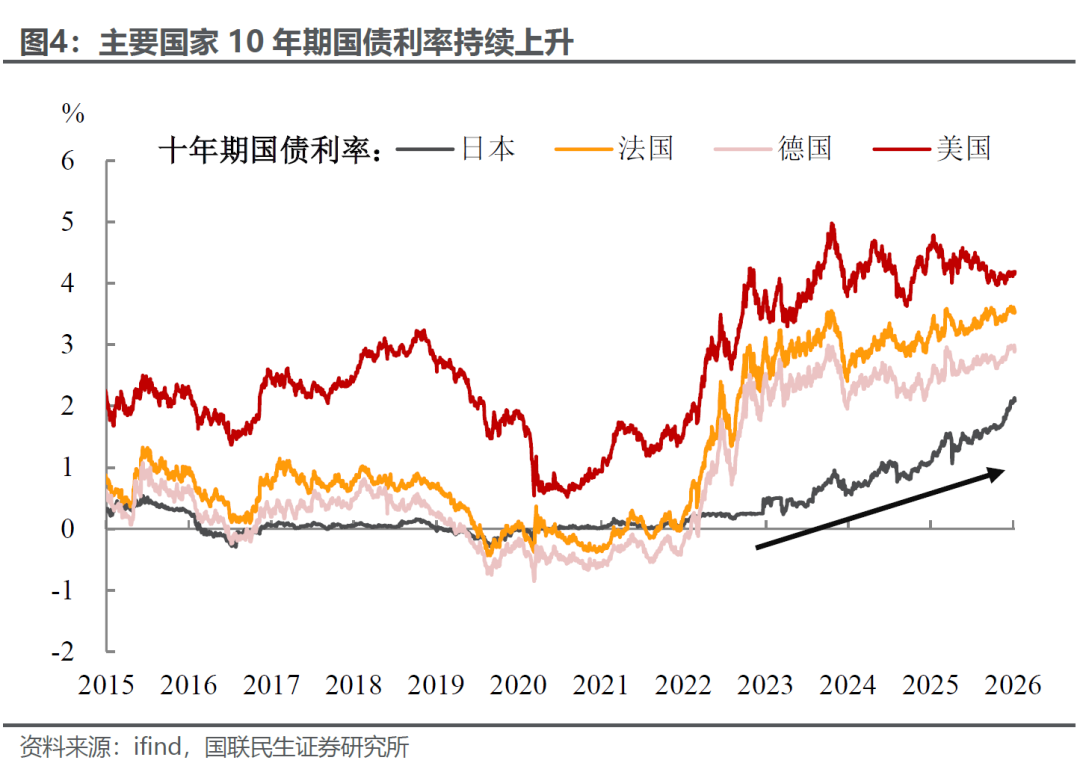

债券市场上,主要国家的债券都面临共性的核心压力,即财政的扩张导致国债发行规模大幅增加,供给端的集中冲击可能直接压制债券价格。

而大宗商品市场中,供需过剩格局下的原油价格缺乏持续上涨的动力,也难以吸引资金重点配置,被市场普遍看淡。

因此,在各类资产均存在明确隐忧、配置性价比不足的背景下,以金属为首的其他资源品凭借相对清晰的供需格局和利好逻辑,自然成为当前市场资金选择的阻力最小方向。

而第二个原因,可能相对前一个因素更为重要。站在当下,资源品其实处于三期共振的利好周期中:

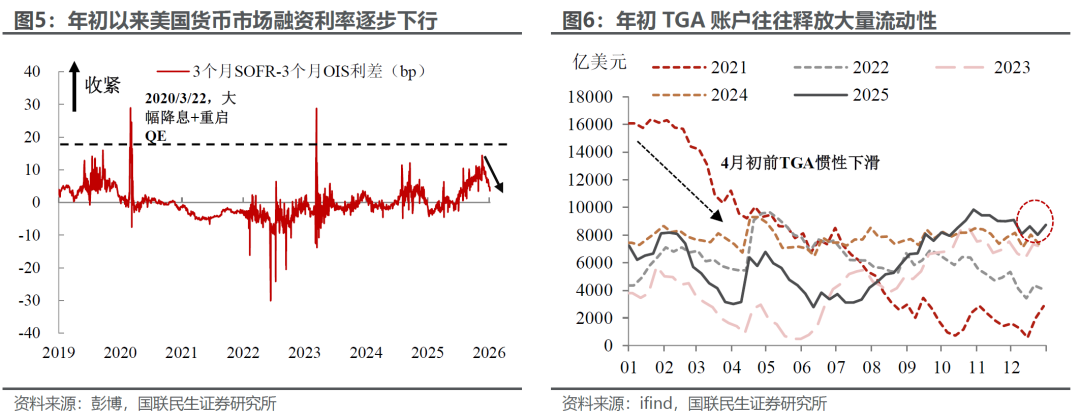

短期:年初流动性的改善以及对年内“宽松”的预期,共同驱动商品价格上涨。一方面,在美国RMP(储备管理购买)以及TGA资金释放的影响下,预计短期内有望增加至少6000亿美元的流动性(资产端2200亿美元+TGA释放约4000亿美元),从而使得基础流动性(银行储备余额)回到市场相对舒适的规模(详见报告《流动性交易会如何变盘?》)。

另一方面,市场对于超预期降息、甚至重启QE,仍存期待。虽然后续的流动性宽松节奏依然延续数据依赖的逻辑,但考虑到当前美国经济数据呈现显著割裂状态:高收入群体和AI增长保证了美国经济增长的韧性;而非AI赛道企业经营承压,高收入以下群体就业质量恶化,导致了当前的弱通胀、弱就业格局。因此除非出现超预期的就业好转和通胀上行,或者财政端推出对中低收入群体的大规模政策扶持等,否则可能难以完全逆转当前对宽松的预期。可能新增财政叠加原本就要在今年生效的《大美丽法案》让财政进一步宽松的预期居高不下。

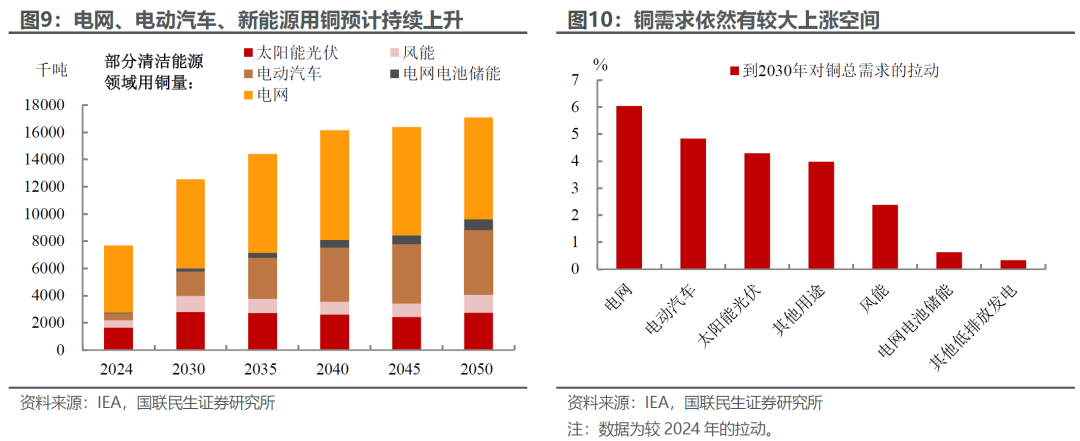

中期:产业增量需求叠加弱美元周期,双重利好共振。新能源、人工智能等新兴产业的快速发展,为资源品需求扩张提供了核心支撑。根据国际能源署(IEA)预测,截至2030年,全球铜需求较2024年增幅将达到20%以上,其中电网建设、电动汽车、光伏等新能源领域是主要增量来源。同样的逻辑也适用于白银。

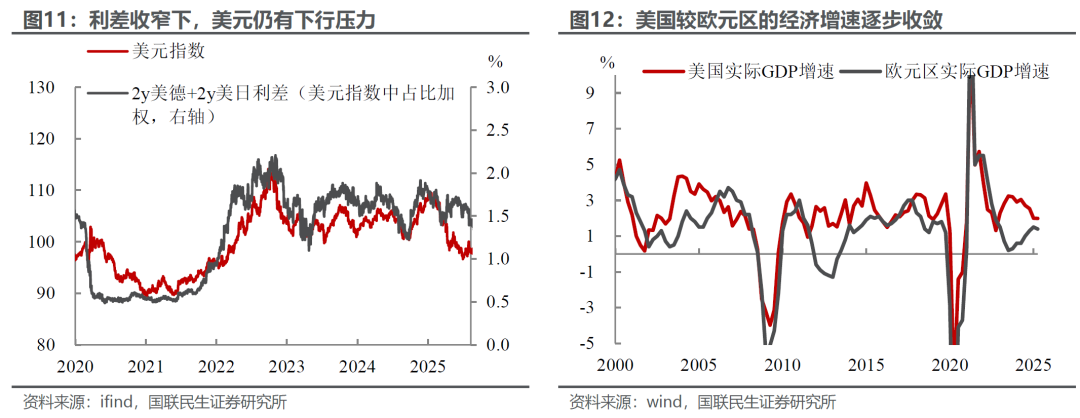

中期的另一助力:弱美元周期将进一步助力资源品价格上行。随着美国与欧日经济体的利差收窄、经济增长预期趋于收敛,叠加中期债务周期的约束,美国经济增长潜力逐步承压,美元贬值趋势或难以避免。参考我们在《美元还能跌多久?》中的研判,若简单借鉴历史走势,预计至2027年底美元大概率维持相对弱势格局,这将为大宗商品市场提供持续利好支撑。

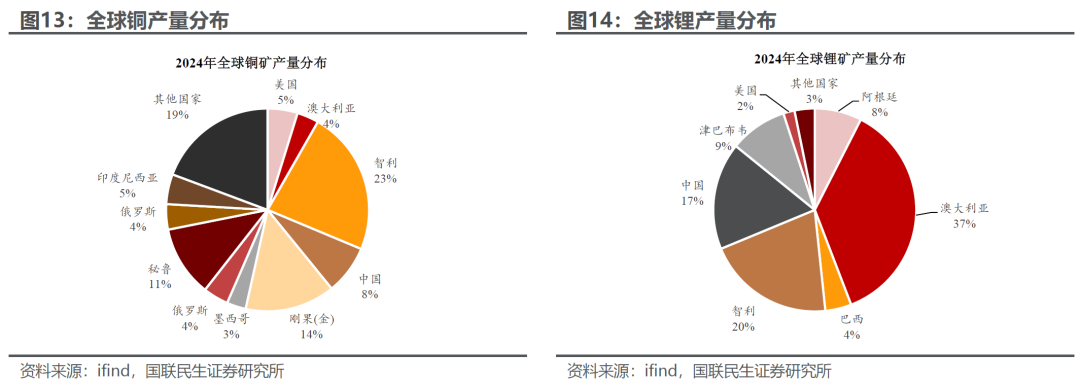

长期:地缘冲突加剧资源争夺,供给端扰动持续升级。一方面,全球资源战略属性凸显,多国将黄金以外的其他金属也纳入战略储备清单,同步推进囤积与出口管制,资源品的供给约束进一步强化;另一方面,委内瑞拉事件或标志美国西半球战略收缩,而西半球在锂、铜等关键资源占比颇高,未来东半球在相应资源上的获取难度进一步上升;此外,如果美国加速退出东半球,可能进一步引发中东、非洲等地区的超级大国权力真空,区域“内斗”烈度可能抬升,进一步放大资源供给端的扰动风险。

若上述的这些核心逻辑未发生反转,那么我们可能已经迎来了资源品在本轮牛市中动量最强的时段,资源品也将坐稳资产配置中最锋利的“矛”的位置。那么,有哪些“路标”会预示市场出现反复呢?

短期“路标”:一是各大交易所收紧对资源品的投机监管,例如上调保证金比例、设置交易限额或出台平仓限制等;二是美国核心经济数据出现反转(非农和通胀的超预期上行)。需要注意的是,当前政策(无论是降息还是美国通胀削减法案)对改变当前“弱就业、低通胀”的格局可能都收效甚微,唯有具备更加“劫富济贫”属性的政策,才能有效弥合美国K型经济的裂口。因此,若面向普通民众的直接现金补贴政策推进落地,将成为重要的短期反转“路标”。三是市场对其他资产的担忧有明显缓解(这里面最重要的可能是美股),那证据可能出现在年报和一季报披露期。

中期“路标”:非美经济体再度陷入政治乱局,且经济迟迟看不到起色。一方面会导致财政政策落地滞后或落地效果不及预期,打破资源品需求回暖的中期逻辑;另一方面可能进一步推高美元,压制以其计价的资源品价格。

长期“路标”:需要全球地缘政治格局进一步明确且稳定。最后的结局可能是各国囤积了充足的资源品且各自备份了长期需要的产能,从而削弱资源品的长期溢价逻辑,成为市场反转的长期“路标”,但这一过程道阻且长。