2026年港股的开年行情,用强势突围形容毫不为过,短短几个交易日收复了去年底大部分失地。

这不仅打破了去年末市场对港股的谨慎预期,更预示着2026年港股市场正被三大核心力量推向结构性机遇的窗口。

一是全球宏观环境迎来流动性与基本面共振,为市场注入持续动能;二是内资正逐步重构离岸资产的估值体系,定价权转移下的价值重估,让优质中国资产的吸引力持续提升。

更关键的是,港股科技主线的长期机会逐步清晰,AI盈利兑现的路径已明确。

这三大因素相互交织,有望共同支撑港股在2026年走出兼具安全边际与成长弹性的行情,成为全球资产配置中不可忽视的重要标的。

一

流动性+基本面+定价权三轮驱动

资金动能充足

从全球流动性看,美联储去年9月开启的降息周期仍在延续,CME数据显示,今年3月降息概率已升至50%,美元指数维持99下方低位,全球资金加速回流新兴市场,作为外资配置中国资产的核心“桥头堡”,港股亦直接受益这一趋势。

国内流动性环境同样友好。今年作为“十五五”开局之年,适度宽松的货币政策基调明确;中国人民银行部署2026年重点工作,要求灵活高效运用降准降息等多种货币政策工具,保持流动性充裕。

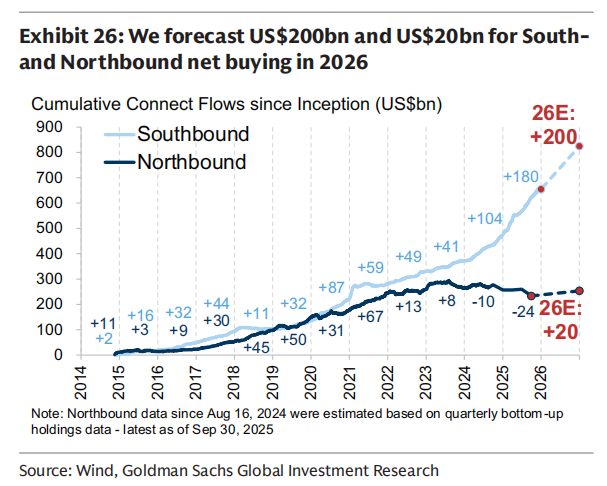

反映在资金端,南向资金的压舱石作用愈发凸显,2026年开年首个南下交易日便净买入超180亿港元,其中主要流向科技板块,成为港股定价权转移的核心推手。高盛预期今年达南向资金净流入达2000亿美元,创历史新高。

这种转变意味着港股正逐步摆脱外资离岸视角下的过度压制,港股科技股的估值逻辑不再依赖外资对中国风险的情绪化定价,而是更贴合国内产业趋势与资金偏好 ——AI应用的落地进度、消费复苏的实际成效,成为估值定价的核心锚点。

更关键的是,内资主导的估值体系更注重“产业逻辑 + 长期价值”。

首先,财政政策与产业政策协同发力,数字经济、AI创新等领域的支持政策密集落地,均为港股中资企业提供基本面支撑。尽管去年末内需数据短期波动,但随着以旧换新政策扩容、消费场景持续复苏,直接利好美团、阿里等本地生活与电商龙头;其次,AI产业的盈利兑现周期开启,成为腾讯、阿里等科技股业绩增长的新引擎。

这种“流动性宽松托底 + 产业盈利改善”的组合,让港股在2026年具备了“跌不深、涨有底”的特征。

二

盈利逻辑:

AI商业化从叙事愿景迈向财务变现

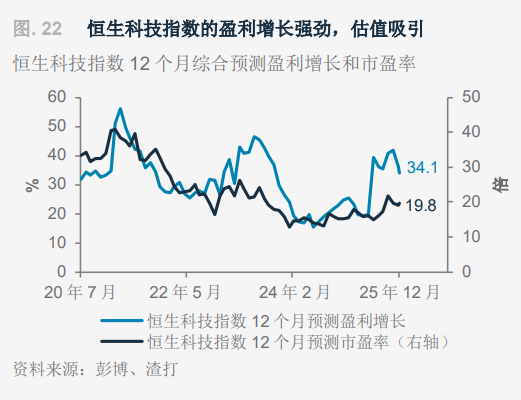

2026年港股科技股的表现与往年最大的差异在于,AI在港股互联网巨头中已不再仅仅是叙事层面的愿景,而是实质性反映在财务报表中的利润。

根据彭博一致预期,2026年恒生科技指数EPS预测增速高达34%,这种显著的增长主要得益于AI技术对核心业务效率的根本性重塑。

腾讯:AI加速落地,小程序生态成关键抓手

若说2025年腾讯在 AI 领域的动作尚显‘稳健’,2026年开年动作则标志着其全面加速。

1月5日,微信正式推出“AI 应用及线上工具小程序成长计划”,提供云开发资源、AI 算力、数据分析、广告变现及流量激励等全方位支持,所有线上类应用均可参与计划,包括线上工具、AI 原生及娱乐类小程序等。

这一计划不仅有望激活小程序生态的AI创新应用涌现,更让腾讯的AI能力从技术层下沉至应用层,通过小程序的社交传播属性实现规模化落地。

同时,海外游戏业务的持续爆发,去年三季度国际业务收入首次突破200亿元,不但证明其在全球内容市场的竞争壁垒,亦进一步强化了业绩稳定性。

阿里:外卖大战放缓 + AI协同,盈利压力缓解

2025 年的外卖大战曾让阿里、美团、京东承受巨大盈利压力,但进入四季度,战局已明显放缓。阿里明确表示单位经济模型亏损在持续收窄,而在盈利压力缓解的同时,其AI布局仍在深化。

阿里持续推进3800亿AI全栈投资,其中的自研CPU芯片倚天710、AI推理芯片含光800等均在阿里云上实现了规模化部署;通义千问系列模型能力与头部大模型差距持续缩小;AI 对淘宝生态的重构已显现实际效果,AI+广告令广告商家的ROI提高12%。

可以预期,随着外卖竞争回归理性,叠加AI对核心业务的赋能,阿里连同美团和京东的盈利修复将成为2026年的重要看点。中期看,在规模效应下,阿里云利润率提升的确定性亦越来越高。

小米:AI赋能硬件,生态协同显优势

小米虽以硬件为核心,但其“手机高端化+AIoT生态深化+汽车业务爆发”的驱动引擎在2025年成功切换。

小米汽车业务在交付量突破10万辆的规模效应下,于2025年三季度首次实现单季度经营盈利,证明了其跨界造车的商业闭环已完全跑通。截至2025年9月,其AIoT平台连接设备数已首次突破10亿台,这种全生态的覆盖为AI大模型在智能终端场景的落地提供了天然的入口。

2026年,随着小米汽车交付量持续提升,AI在自动驾驶、智能座舱的应用将进一步落地,带动硬件与生态的协同增长,有望在AI时代进一步放大小米万物互联的特色。

正是基于这些核心标的的明确成长逻辑,为港股科技板块今年的表现带来了底气。

若进一步细分为软件和硬件,前者可选择偏软件的港股互联网ETF(513770,场外联接017126),后者则以偏硬件的港股信息技术ETF(159131)为代表,两者值得持续跟踪关注。

截止1月6日,港股互联网ETF(513770)持仓主要包括阿里、腾讯、小米和美团,合计占比超 50%,能充分享受港股核心互联网企业的增长红利与盈利修复红利。

当然,AI产业的盈利兑现是“应用端 + 算力端”协同驱动的结果,互联网巨头的AI应用规模化落地,必然带来上游算力需求的持续激增,而港股信息技术 ETF(159131)恰好能够补全这一配置缺口。

该ETF聚焦港股芯片、信息技术硬件等上游赛道,覆盖中芯国际、华虹半导体等算力核心标的,不含大市值互联网企业,与港股互联网 ETF(513770)覆盖的下游AI应用形成完美产业链互补,适配2026年港股科技主线的行情特征。

相比A股同类公司,港股科技龙头的估值更象是一片待挖掘的洼地。同时,由于诸多核心标的并未在A股挂牌,且港股直投存在一定门槛,ETF便成了内地股友布局科技龙头的直通车。

此外,港股ETF搭载日内T+0交易机制,提供更灵活的交易操作空间,进一步强化了产品的配置吸引力。

结语

2026年的港股,已不再是过去外资情绪化定价的市场,而是一个由盈利、定价权与宏观共振支撑的新周期。

从腾讯AI小程序的生态落地,到阿里、美团的盈利修复,再到小米的硬件AI升级,科技板块的成长路径已清晰可见;而南向资金与险资的持续流入,更让这份成长具备了估值支撑。

但值得一提的是,港股科技主线从去年大范围估值修复迈向实质成长,在这一场产业升级的长跑中,选对工具、踩准主线,方能更高效地分享科技进化的时代复利。