中信建投报告表示,特朗普对中低收入家庭提供 2000 美元分红,除了支撑经济外,特朗普也可能有施压最高法院、为中期选举拉票的意图。刺激规模或达 3000-4000 亿美元。不排除使用财政存款支付,债务未必上升,降低通过阻力。2026 赤字率或逼近 8%。经济上行风险,但市场未必利好,警惕股债汇三杀。若选情成功提振,特朗普对外政策鹰派风险或下降。

2025 年 11 月 8 日,特朗普表示将对中低收入家庭每人提供 2000 美元的关税分红,引发市场关注。这一财政刺激的前景和影响如何看待?

(1)特朗普提出“关税分红”的用意是什么?

2000美元关税分红的提议较为突然,既不在今年4月的关税计划中,也不在7月通过的美丽大法案中。叠加 IEEPA 的使用被高等法院质疑,以及 2026 年进入到中期选举周期,市场对其诉求存在一定怀疑。

包括几种可能性:

第一, 对最高法院施压,为其关税政策提供更多“政治正确性”。11月5日,最高法院就关税举行听证会,仅间隔3天,特朗普就抛出“关税分红”提议,不排除是在营造舆论。一旦关税被判无效,2000美元“支票”也将流产,最高法院在判决时面临额外政治压力。

第二,为中期选举争夺选票。特朗普民调走低,民主党近期在地方选举中势头不错,共和党在2026年的中期选举中压力上升。

第三,担忧经济走弱,进行额外刺激。三季度以来,就业市场恶化明显,额外收入刺激对经济又帮助。但这个原因的可能性较低。

(2)“关税分红”会以何种形式发放?

潜在方式可能包括:(1)现金完全支付;(2)退税或税收抵扣;(3)美丽大法案完全涵盖。如果是前两者,意味着存在新的财政刺激;如果是后者,则没有增量举措,只是“新瓶装旧酒”。

目前,具体方案还没有进一步明确消息,只能等待。从白宫、贝森特等发言来看,也以猜测和个人理解为主。例如,白宫新闻秘书曾表示:2000美元的红利支票,将从关税收入中分配(似乎有现金支付的意味);贝森特则表示:这笔补贴可能仅指“美丽大法案”所规定的节税内容,例如小费免税、加班税免税等(倾向于第三种)。

(3)总的资金规模有多大?

按照联储数据,美国家庭年收入在10万美元以下的比例在60%左右,若相关个人均获得2000美元,儿童、非劳动力等补贴或较低,总规模或在3000-4000亿美元量级。

(4)方案推行存在哪些障碍?

若只是在美丽大法案框架下的重新表述,则不存在障碍。但如果涉及新的退税或支票发放,则政策的落地依然存在一些障碍:

第一, 新增政府支出需要国会通过相关立法,时间和规模上都存在不确定性。尽管共和党目前统一国会两院,理论上可以使用预算调节工具强制推进支出立法,但以往惯例看,其频率不会过高(今年已在美丽大法案议题中使用)。此外,由于赤字率会大幅飙升,共和党内部是否会完全同意,也未可知。

第二, IEEPA判决结果。若最高法院判决特朗普败诉,则短期失去操作前提(当然,特朗普可以通过其他法律条款重新征收关税,再推进红利发放)。

第三, 潜在发放金额远高于当前关税收入,最终方案或缩水。2025财年关税多增仅1000多亿,2026年或超2000亿,加总大概率低于4000亿的潜在发放金额,即使落地,最终政策门槛可能比目前透露的要更严格。

(5)存在哪些有利因素,帮助推进方案?

第一,特朗普和共和党的意愿。中期选举压力下,特朗普采用极端措施的可能性并不低。因此时点或不会太早,尽量配合选举造势。

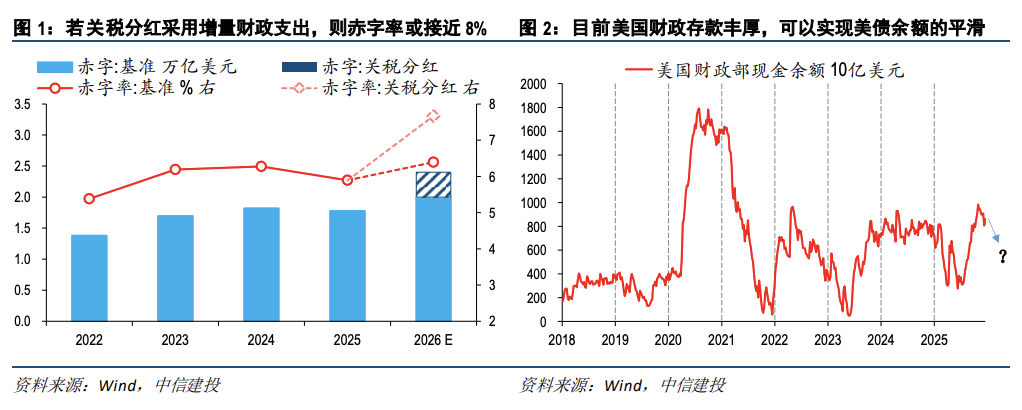

第二, 财政部存款很高,不排除动用部分来支付分红。当前财政部现金存款维持在8500亿美元左右,若降低2000-3000亿,似乎并没有太大短期影响。一旦关税分红的钱由财政部存款支付,则不涉及美债规模的上升,方案阻力会大减。

只要特朗普和共和党意愿强烈,前述障碍均不是硬约束。

(6)2018-2019年贸易战期间,有类似政策吗?

没有面向全体居民的关税分红,但针对农民有定向补贴。2018-2019年,特朗普并未使用关税对居民进行直接的分红,但其授权农业部,通过一项“市场促进计划 MFP”对遭到外国关税反制的农民提供补贴,额度分别为94亿和145亿美元,但总体规模远小于当时增加的关税(两年合计多增约400亿)。

(7)若增量政策落地,将带来哪些影响?

总体看,当前主流预期认为明年美国经济将继续软着陆,一旦特朗普执意推进增量财政扩张,美国经济短期上行风险激增,但对市场未必是利好。

第一,财政方面:赤字率将飙升至 7.5-8%,但债务未必上升(财政存款支付)。

基准情形下,预计 2026 年美国财政赤字或较今年上升 2000 亿左右,整体赤字率回升到6.4%左右。若关税分红完全采用增量政策,则赤字将大幅升至 2.4 万亿左右,对应赤字率逼近 8%。

但是,若相关赤字不用美债来融资,而是直接使用财政部存款,美债余额不会因此上升(假设仅 2026 年一次性刺激,不会在后面每年都延续)。

第二,经济方面:增长和通胀均面临上行风险,2026 基本面假设需要重新校准。

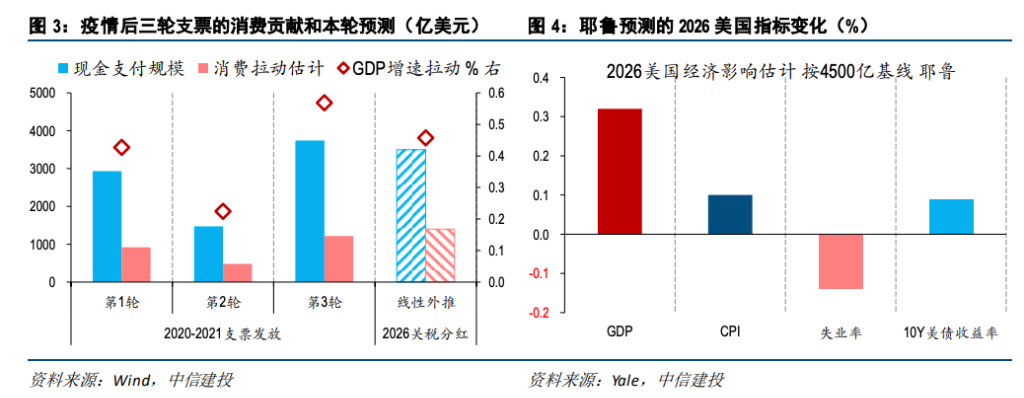

最类似的案例是疫情期间美国的现金转移支付计划,共发放三轮支票,整体规模与本次关税分红相仿。按前几轮支票影响诸多测算的中值进行线性外推,结合本次分红集中在中低收入家庭,这些群体的边际消费倾向或更高,预计 2026 年消费的拉动将在 1000-2000 亿之间,GDP 增速拉动在 0.4-0.5%。

此外,耶鲁大学的预测模型也显示,关税分红将对明年美国经济带来显著正面提振,其中:GDP 额外增长0.3%以上,CPI 额外上行约 0.1%,失业率下降 0.14%,10Y 美债收益率上行接近10bp。

第三,市场反应:重演股债汇三杀?警惕负面定价的风险。

传统叙事下,财政扩张带来经济和通胀上行,对美债利空,但美股和美元利好。但近年来,由于欧美发达经济体陷入高赤字、高债务、高利息的困境,市场对其财政扩张的定价偏负面,经常演绎财政不可持续、通胀导致紧缩的逻辑,出现股债汇三杀的情况。

例如:2022年9月,英国宣布减税计划,股债汇三杀;2025年10月,日本首相高市早苗上任后主张扩张性财政政策,股债汇三杀。

当前美国通胀和财政担忧情绪仍较浓,若特朗普强硬推进增量政策,且通胀压力重来,联储后续降息空间或受阻,美股(货币紧缩)、美债(通胀上行)、美元(财政失控)均可能面临压力。

第四,地缘方面:若此举带来选情显著改善,特朗普在对外政策上出现极端行为的概率或下降。