1月21日周三, 龙旗科技 开启暗盘,盘初大涨18%。不计手续费,每手赚564港元。公司是一家全球领先的智能产品平台型ODM企业,围绕“1+2+X”产品框架提供覆盖研发设计、软硬件系统开发到制造交付的一站式解决方案;按弗若斯特沙利文数据,2024年公司以32.6%份额位居全球智能手机ODM出货量第一,并以22.4%份额位居全球消费电子ODM出货量第二,核心客户覆盖小米、三星电子、联想、荣耀、OPPO、vivo等头部品牌。

财务情况

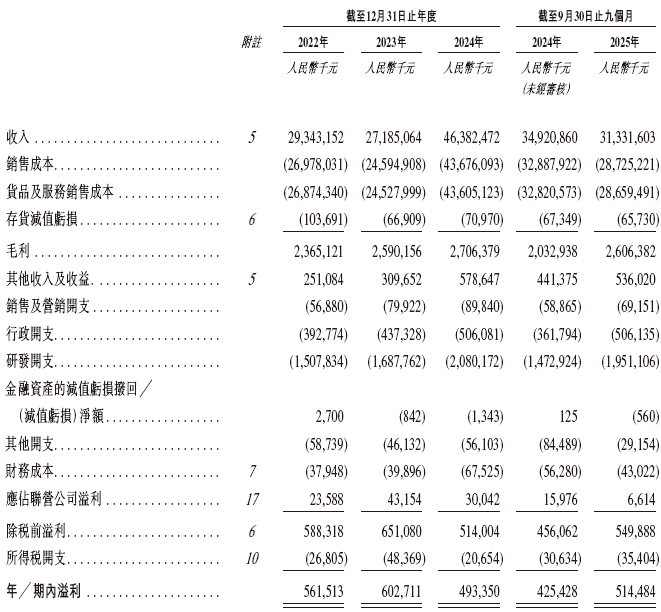

龙旗科技 2022-2025 年 Q3 营收分别为 293.4 亿元、271.9 亿元、463.8 亿元、313.3 亿元,2022-2024 年复合增长率 25.7%,呈先降后增态势;2025 年前三季度营收同比降 10.3%,主因部分机型临近生命周期末期、新机型量产初期出货减少,叠加宏观经济拖累换机需求。

2022-2025 年 Q3毛利率分别为 8.1%、9.5%、5.8%、8.3%,整体处于低位,核心系智能手机 ODM 业务收入占比长期超 70%(2022-2024 年超 80%),且该业务为全品类毛利率最低;2025 年前三季度毛利率修复,得益于聚焦高毛利创新项目、放弃低利润业务,以及原材料价格企稳。

同期净利润分别为 5.62 亿元、6.03 亿元、4.93 亿元、5.14 亿元,净利率 1.9%、2.2%、1.1%、1.6%,呈阶段性回落再回暖。2024 年营收大增但净利下滑,源于出货量增长推高销售成本、原材料涨价及研发投入增至 20.8 亿元;2025 年前三季度净利修复,得益于原材料降价与成本管控优化。

现金流与偿债能力方面,2022-2024 年经营活动现金流净额均为正,分别为 14.71 亿元、14.66 亿元、10.26 亿元;2025 年前三季度为 9.16 亿元,与上年同期基本持平。截至 2025 年 9 月末,现金及等价物 68.50 亿元,较 2024 年末提升,流动比率 1.1、速动比率 1.0,流动性稳健无资金风险。