2017年霸王茶姬诞生的时候,市场一度认为现制茶饮的创新已经行进尾声。但实际上,游戏才刚刚开始。

投资方XVC的创始人胡博予曾在2020年底调研霸王茶姬,披露过公司极其一般的基本面:只有200家店,都在中国西南边陲,单店数据比不过同行,离星巴克更是差得远。

时过境迁,当年位于舞台灯光照射范围之外的无名之辈,反而接二连三笑到了最后。蜜雪冰城和古茗相继上市,接着轮到了霸王茶姬。

如果以投融资规模测算,在消费升级为底色的新消费浪潮中,茶饮乃至整个现制饮品行业也很难算得上绝对的主角,但这些市场参与者却给当下和未来的中国消费行业留下了最多的参考教材。

从瑞幸的产品研发、蜜雪冰城的供应链管理,到古茗的开店策略、奈雪的转型起伏,它们向外界公开披露的每一项财务指标和经营数据,注定会被资本市场和产业界反复拆解研究。

而今霸王茶姬成为故事的主角,新鲜出炉的招股书揭开了这家现象级公司的神秘一角:

现制茶饮市场近乎饱和,但霸王茶姬仍有余力狂奔。2024年,霸王茶姬门店数量、GMV与营收分别同比增长了 83.4%、172.9%与167.4%。

与同行相比,霸王茶姬的经营指标也颇具特色。比如产品集中度远高于同行,三款大单品占2024年GMV比重超过六成;又比如净利率超过20%,属于行业里的少数派。

霸王茶姬并不是最跌宕起伏的故事,也绝对谈不上波澜壮阔,但它们很可能贡献了一段最特立独行的商业冒险。

没有规模,不上牌桌

2021年,霸王茶姬在云南老家成为绝对意义的头部品牌,并将全国扩张提上日程。

这一年也是新式茶饮的高光之年。奈雪的茶成功上市,第一股悬念尘埃落定,完成D轮融资的喜茶估值达到600亿,蜜雪冰城的魔性主题曲响彻街头巷尾,茶百道、乐乐茶各自传言要IPO,霸王茶姬也在一年内连续完成两轮融资。

资本市场对茶饮赛道的青睐,源于过去两年行业内发生的两个巨大变化:一是需求侧的基础消费品化,二是供给侧的产业链条重塑。

2023年,中国现制茶饮市场规模突破2000亿,五年时间里翻了近3倍。同一条街上开出10家蜜雪冰城,触手可及的门店锻炼出消费者的肌肉记忆,加上即时配送的添砖加瓦,茶饮越来越像一款基础消费品。

茶饮消费的普及又在重塑着上游的供应链,从原料到设备都与冲泡奶茶截然不同。喜茶为了突破果茶的季节性限制引入了产地接力模式,霸王茶姬摸着咖啡市场的经验过河,用制茶机、萃茶机把现场“泡茶”变成一个标准、可控的环节,同时更地道、更有风味。

一个行业的结构性机会,往往诞生于产业链条的重塑与消费需求的变迁,这是霸王茶姬高速增长的基础,但不是它弯道超车的全部。

论成立时间,霸王茶姬比奈雪晚3年,比茶百道晚9年,比蜜雪冰城晚了整整20年。但在蜜雪冰城的招股书中,霸王茶姬以最浅的资历做到了全国第四大茶饮品牌。

霸王茶姬的创始人张俊杰很早就意识到,规模是行业竞争的入场券,而市场半径的扩大又取决于品牌对供应链的掌控能力[2]。

这是奈雪失控的原因,也是蜜雪增长的秘诀——自2020年起,蜜雪冰城后端工厂的扩张速度就一直高于前端门店。

如果说喜茶的思路是做加法,亲自参与产业链条各个环节,那么霸王茶姬的思路就是做减法,用精简的SKU换取极简的供应链体系。

当同行以穷举法将茶、奶、咖啡和水果排列组合,海南人记忆中的椰子水、广东人血液里的柠檬茶轮流成为试验田,霸王茶姬的重心始终在原叶鲜奶茶,SKU不过十几种,上新频率也相当佛系。

“茶+奶”的原料组合首先让门店制作难度直线下降。霸王茶姬的出杯效率非常高,号称八秒出杯、口感误差在千分之二的爆款产品“伯牙绝弦”,就是极简原料与制茶设备共同作用的结果。

单品策略的另一个好处是诞生高集中度的供应链。张俊杰早年的采访被媒体反复引用:当一杯茶饮的主要成本结构只有奶、茶叶和包材,霸王茶姬要做的就是专注布局茶叶供应链。

从结果来看,霸王茶用极致简化的产品结构和产业链条,换来了与头部品牌同等乃至更强悍的供应链管理能力。霸王茶姬也得以提速扩张,甚至在同行关店的疫情期间还逆势抄底,和星巴克中门对狙开大店。

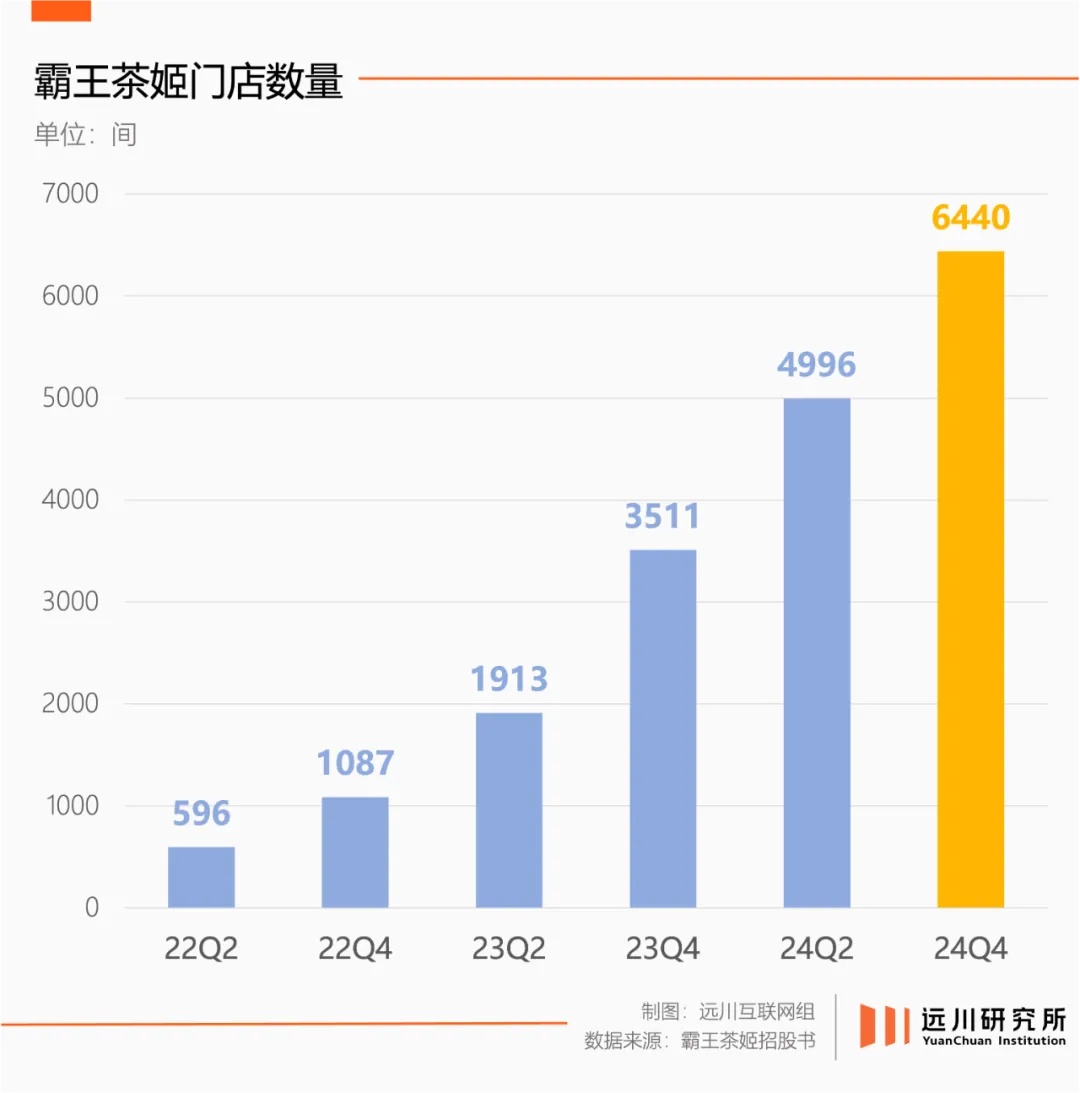

2022年霸王茶姬开始全国布局时仅有500家门店,而据招股书显示,到2024年末,霸王茶姬最新的全球门店数量达到6440家,巅峰时期平均一个月开出300家新店。

但在一个以卷爆款为日常的行业里,如何用远少于同行的SKU做出同等量级以上的规模,那就是霸王茶姬要讲的另一个故事了。

“用茶的逻辑做一杯水”

如果对比霸王茶姬与主流茶饮品牌的经营数据,会发现这是一家以“效率”著称的公司:

论单店营收,霸王茶姬用古茗60%的门店数量,创造了与其几乎相当的GMV;论单品销量,以伯牙绝弦为代表的三款大单品,占据了2024年GMV的了61%。

过于集中的收入来源通常被认为是一件坏事,B站被质疑过游戏收入占比过高,泡泡玛特也曾经被诟病泰国依赖molly。事实正好相反,可口可乐一款配方畅销百年,人们反而会认为这是一家好公司。

但很长一段时间里,现制饮料市场只有爆款而没有大单品。完备的供应链体系无限拉低了咖啡与茶饮的复制门槛,产品深陷同质化竞争,2021年生椰拿铁爆火断货,瑞幸还忙着到处找椰子,友商就已经纷纷推出生椰系列新品。

越开越高的门店密度,也让品牌不得不频繁推新,以保证单店用户数量不被稀释。瑞幸化身爆款仙人,有一半是无奈之举。

结果就是茶饮品牌的上新频率越来越高,SKU也越卷越宽。激进派如古茗,2023年上新了整整130款新品。

霸王茶姬却跳出这场无止尽的调味游戏,将奶茶的重心从奶转向茶,从而开创一个新品类——茶的饮料化。从产品研发、品牌表达到运营活动,霸王茶姬一直强调的是茶的文化元素与口味口感。

抛开那些极具辨识度的文化设计元素、店面设计,一个行业人士口中的细节是,消费者喝惯了珍珠奶茶,到了茶姬门店还是要求给一个粗吸管,但店员耐心解释还是坚持给了更细的三品管——更能喝出茶香。

这么做的好处显而易见,一方面,霸王茶姬得以规避主流市场的同质化竞争。当茶饮品牌为了新品卷到疯魔,研发方向从冷门走向邪门,连蔬菜没有放过,霸王茶姬却有六大茶系做试验田,中国茶文化的盛行也为小众茶的挖掘行了方便。

茶叶的供应链整合难度也要远低于水果。霸王茶姬也吃过果茶的亏,张俊杰事后总结[6],产业链格局分散、管理困难、标准化程度低,现制加工更是耗费人力。

喜茶一杯多肉葡萄卖出26元高价的另一面,是堪称打工人噩梦的现场剥皮与剔籽,门店利润率不升反降。

另一方面,对茶的强调又切中了餐饮消费健康化的大趋势。隔壁的瓶装饮料市场已经诞生一众受益人,从三得利的无糖乌龙茶,到农夫山泉的东方树叶,无一不是迎合了新近的无糖与健康理念。

霸王茶姬很早就注意到了消费者对健康的需求。它是最早推动产品信息透明化的茶饮品牌之一,除了上线热量计算器,公布热量、GI值等数据,还根据糖、脂肪等含量对产品进行营养分级,并在全国范围推广健康标识。

在一次对外分享中,张俊杰曾经提到,无论怎么做加法,奶茶的本体还是一杯水。茶饮行业的巨大可能性也在于此,毕竟一天喝八杯奶茶属于大逆不道,但一天喝八杯水才算勉强达标。

所以,要看一个茶饮品牌的天花板有多高,其实有个相当清晰的指标,那就是在多大程度上能够成为水的替代品。

这也是霸王茶姬区别于主流茶饮品牌的核心所在:它在用做茶的逻辑做一杯水,就像当年星巴克对咖啡做的那样。

好喝就是一门好生意

2023年,我国人均现制饮品年消费量仅22杯,而日本、欧盟(含英国)与美国别是172杯、306杯与323杯。

美国人的血液里流淌美式、拿铁与卡布奇诺,现制饮品之外,即饮咖啡也是一个巨大的消费市场。雀巢与星巴克等品牌将咖啡推向全球,成为人类有史以来最受欢迎的“续命水”,日均消费超过30亿杯。

咖啡与茶一样拥有相当漫长的历史,两者与可可并称为世界三大无酒精饮料。茶是唯一尚未完成现代转型的品类,中国茶产业就常年处于“有品类无品牌,有资源无标准”的状态。

一个产业的现代化有两个明确的指标,一有没有一个庞大的消费市场,二是有没有配套的产业体系。

茶在全球范围内都有相当庞大的消费需求,但也存在严重的代际断层。非标的茶叶产品、复杂的加工工艺、复杂的冲泡流程造就了过高的消费门槛,年轻人望而却步。

这也是咖啡曾经的困境。上世纪战后的婴儿潮一代爱上喝可乐,1995年,美国人均咖啡消费量降至冰点,较巅峰时削减了六成。

星巴克的成功,就在于用拿铁、卡布奇诺等产品降低了咖啡的体验门槛,叠加“第三空间”的社交附加值,重新建立与一代消费者建立联系。定义品类的回报也足够丰厚,很长一段时间里,星巴克就是咖啡的代名词。

在一众对标星巴克的后来者中,霸王茶姬是最接近“中国星巴克”的那一个,它的身后是古老广袤的文化渊源,面前是白纸一张的现代消费者。

但没有人愿意了解一个难喝的文化,上一个让年轻人重新爱上喝茶的东方树叶,也曾在“史上最难喝饮料”的冷板凳上枯坐了许多年。

霸王茶姬的增长空间,源于用新一代消费者更易接受的方式,激活进而扩大茶的消费市场,简单来说,就是把茶做得更好喝。

市场的反应验证了霸王茶姬的成功,去年8月,霸王茶姬的经典单品、以茉莉雪芽为茶底的伯牙绝弦累计销量突破6亿杯。

消费市场的扩容,又成为霸王茶姬建立产业配套的动力。过去几年,霸王茶姬将大规模的投资放在了最核心的原料环节,现代化种植与采购流程的应用,正一步步改变茶叶曾经小农种植与高度分散的产业困境。

张俊杰曾经如此解释霸王茶姬要做的事情:将喝茶这件事做成类似现代咖啡的商业场景,重新建立喝茶的共识[6]。

如果以咖啡为参照物,就会发现茶叶还在赋予霸王茶姬更广阔的想象空间。

咖啡拥有一套完整成型的产品体系,其中又以美式、拿铁、卡布奇诺为三大主线。霸王茶姬的产品规划也与之类似,包含Teaspresso、Tea latte、Teapuccino三条产品线,伯牙绝弦就属于茶拿铁(Tea latte)型产品。

霸王茶姬已经开始向茶中式(Teaspresso)等新的产品方向做出更多探索。今年3月,霸王茶姬在上海开出三家主打全新品类的「CHAGEE NOW 茶姬现萃」,门店菜单上新名单中,除了有黑巧班章茶拿铁、朗姆波士茶拿铁的茶拿铁,还有雅安藏茶、高山乌龙等浓萃茶、轻萃茶等。

而在现制茶饮之外,霸王茶姬能做的事情还有很多。今天的咖啡消费市场,实际上是由门店现制、家用自制(咖啡机)、瓶装速溶、冲泡产品等一众消费形式构成的,这是茶叶现代化的机会,也是霸王茶姬的机会。

霸王茶姬用8年时间讲述了“一杯好茶”的故事,不算跌宕,没有反转。直到站在上市的关口,投资市场才发现,这个以茶会友的故事已经一路传颂至更加广袤的海外。

一个文化的繁荣取决于有多少人乐在其中,一门好生意的精髓有时也很简单:好喝就够了。