效率成为新的命题

国内大模型公司,正在率先走到IPO 的门口。

12 月 17 日,腾讯新闻《一线》从多个信源处获悉,“AI 六小龙”中的 MiniMax 与智谱 AI,已于本周初完成中国证监会备案,并参与了港交所的上市聆讯。

其中,MiniMax 早在今年 6 月便已通过“秘交”方式向港交所递交上市申请。

在内地企业赴港上市转为“报备制”之后,这两家公司可能是过聆讯节奏最快的一批案例。按照目前的安排,MiniMax 计划于 2026 年 1 月在港挂牌上市。

这一进度,本身已释放出一个清晰信号:

上市对它们而言,不是可选项,而是一件需要尽快完成的事。

而从资金层面看,这种选择并非源于“缺钱”。作为国内大模型领域的头部玩家,智谱与 MiniMax 都已获得相当充足的资本支持。

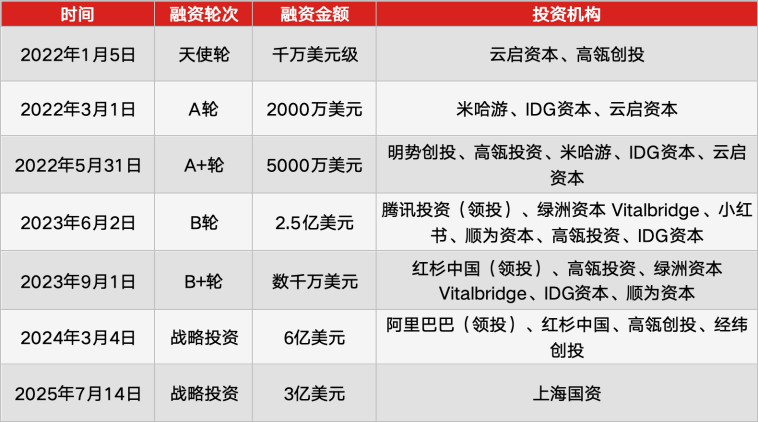

截至目前,智谱已完成了第16笔融资,最新估值约 400 亿元人民币;MiniMax虽融资轮次略少,但也已完成7轮融资,估值接近300亿元。

无论是融资资源,还是商业路径,智谱与MiniMax 都代表着大模型赛道中两种截然不同的解法。而就在上市前的一年里,智谱又经历了幅度不小的战略收敛与团队调整。

在资本市场的大门即将打开之际,回看它们各自走过的路径,或许更能理解:

大模型行业正在走向怎样的下一阶段。

今天,乌鸦君就试着在上市前夕,重新梳理智谱与MiniMax 的发展脉络,以及它们为何会在此刻,选择同一条路。

智谱,当之无愧的大模型“国家队”

回顾智谱IPO的时间线,其实相当紧凑。

今年4 月,智谱在北京证监局完成 IPO 辅导备案,由中金公司担任辅导机构,成为国内第一家正式启动 IPO 流程的大模型公司。

备案文件显示,智谱将上市辅导拆解为三个阶段:4 月完成摸底调查与方案制定;5 月至 7 月集中培训、持续尽调并推进整改;8 月至 10 月完成考核评估并准备申报材料。

按照这一路径,智谱的目标很明确——在 2025 年内完成上市前的全部合规流程。

这一节奏,也为后来“转道港股”埋下伏笔。

今年7月,彭博社报道称,智谱正评估将IPO地点从内地交易所调整至港交所。如今,通过港交所聆讯,意味着这一判断已经落地。

在大模型创业公司中,智谱的身份始终有些特殊。

公司成立于2019 年 6 月,由清华大学计算机系教授唐杰牵头创办。唐杰长期任职于北京智源研究院,曾任学术副院长。智谱也因此常被外界视作大模型赛道中的“国家队”。

证监会披露的信息显示,智谱的实际控制人为唐杰与刘德兵,两人合计控制公司36.9647% 的表决权。刘德兵现任董事长,CEO 则由唐杰的学生张鹏担任。

资本路径同样印证了这一定位。

截至今年7 月,智谱已完成了第16笔融资。据不完全统计,自2019年成立以来,其累计融资额已超过160亿元。

IT 桔子数据显示,智谱最新估值约400亿元人民币,刷新了国内大模型创业公司的估值纪录。

仅2025年3月一个月内,智谱便连续引入 杭州、成都、珠海 三地资金。

在提交上市辅导备案后不到三个月,又获得浦东创投集团与张江集团联合注资的10亿元战略融资。

至此,智谱背后已集齐北京、杭州、成都、珠海、上海五地国资背景,其“国家队”属性进一步强化。

商业路径上,智谱并未押注C端故事,而是选择聚焦G端与B端,并把技术重心放在多模态模型与 Agent(智能体)。

今年9 月,智谱发布新一代旗舰模型 GLM-4.6。官方披露,其代码能力已对齐 Claude Sonnet 4,并在八项主流权威基准测试中实现全面提升。这是智谱在“性能叙事”上的一次集中展示。

在智能体方向,12 月 9 日,智谱开源了 AutoGLM。这款产品在去年 10 月首次亮相时,曾被业内视为“全球首个具备手机操作能力的 AI Agent”,功能定位接近“豆包手机助手”,强调对真实操作环境的控制能力。

组织层面的调整,则更直接指向商业效率。

据虎嗅报道,智谱在今年上半年经历了一轮内部调整。此前,CEO 张鹏与原 COO 张帆分工明确:张鹏负责 toG 业务,张帆主抓 toB。

张鹏所辖的G 端业务,进一步拆分为政府、军工、国央企、金融等多个方向;而张帆负责的 B 端,则同时铺设行业线(金融、制造、互娱、教育等)与城市线(北区、东区、南区、西南区)。

表面看,toB 的版图更大,但现实并不理想。一位接近智谱的人士向虎嗅透露,toB 团队拥有近 50 名销售人员,但整体产出明显低于 G 端。就收入结构而言,G端贡献显著高于B端。

张帆离职后,toB 业务已并入张鹏统一管理。多位知情人士称,智谱正试图将 G 端与 B 端资源全面整合,减少重复投入,提高整体人效,这也是近期多项调整的核心逻辑。

财务数据为这一转向提供了支撑。

近期,CEO 张鹏进一步透露,公司面向开发者的软件工具和模型业务,已实现超过1亿元的年度经常性收入(ARR)。

他同时表示,智谱预计2025年总营收将继续实现100%以上的同比增长,并希望未来 API 业务收入占比提升至50%。

如果一切顺利,它很可能成为国内第一家真正站上二级市场的大模型公司。

MiniMax,更像一家产品公司

除了智谱外,MiniMax同样也在为上市做着最后的冲刺。

知情人士透露,公司计划在2026 年1月正式登陆港股。之所以未选择12月底挂牌,原因是 12 月 20 日起,香港市场将进入圣诞假期窗口期。

在国内大模型公司中,MiniMax 的发展路径一直较为独特。

与多数厂商“先做大语言模型,再逐步扩展到语音和视觉”不同,MiniMax 从创立之初就将多模态能力作为核心方向同步推进。

当行业主流仍聚焦语言模型时,MiniMax选择同时布局语音生成、视频生成和图文理解,并在此基础上发展自研的大语言模型。

这一技术路径,直接塑造了其后续的产品形态和商业结构。

从收入结构来看,MiniMax 也并非典型的“以 API 为主”的模型公司,而更接近产品驱动型模式。

彭博社今年的报道提到,MiniMax 2024 年预期营收约为 7000 万美元,其中较大比例来自 C 端产品 Talkie。在当前大模型公司中,这样的收入构成并不常见。

MiniMax 内部曾将这一阶段的策略概括为“模型与产品双轮驱动”。早在 2022 年,公司便推出AI角色扮演产品Glow,用户可以在平台上创建角色并进行互动。该产品上线 4 个月后,注册用户规模超过 500 万。

随后在2023至2024年间,MiniMax又陆续推出Talkie、星野以及海螺 AI等产品,均取得了不错成绩。

第三方数据显示,2024 年 11 月 Talkie 月活用户约为 2519 万;根据 AI 产品榜统计,视频生成产品 海螺 AI自上线以来,曾连续 6 个月位居全球视频生成类产品榜首,超过快手可灵和字节即梦等产品。

不过,随着产品规模扩大,外部环境和市场条件也出现了一些变化。

今年 7 月,根据白鲸出海统计,Talkie 月活约为 911 万,同期 Character.AI 月活约 2225 万。在国内市场,随着 字节系产品猫箱的崛起,竞争格局也越发激烈。

视频生成方向,同样进入更为激烈的竞争阶段。

AI 产品榜数据显示,2025 年 11 月 Hailuo Web 端访问量为 885 万,同比增长 28.92%,全球排名第五;而在 2025 年 1 月,其 Web 访问量曾达到 2769 万,一度位列行业前列。

在这样的背景下,MiniMax 开始对整体资源配置进行调整。

2024 年下半年起,MiniMax开始从“模型与产品并重”,逐步升级到 “模型优先”。这一变化并不意味着削弱产品线,而是对资源投入顺序进行重新排序。

MiniMax 创始人闫俊杰在公开表达中曾提到:

“在大模型时代,真正的产品其实是模型本身,传统意义上的产品更像是一个渠道。如果模型不够聪明,产品做得再好也没有用。”

据多位接近公司的人士透露,MiniMax 将部分产品团队成员调整至模型研发方向,并重新分配算力与数据资源,进一步加强 文本模型的基础能力,提高数学和编程数据的占比。

多模态能力仍是其长期优势方向,但在当前阶段不再承担主要的商业化承载角色。

这一调整的阶段性成果,体现在 10 月 27 日发布并开源的新一代文本模型 MiniMax-M2上。

MiniMax-M2是一款面向Agent与代码场景的模型,上线后即在权威评测平台 Artificial Analysis(AA) 中获得全球第五、开源模型第的成绩,整体能力被评价为接近GPT-5(high) 与 Claude Sonnet 4.5。

在“智能代理”和工具调用等任务上,M2 被认为是当前最具竞争力的开源模型之一。

与之配套的,是MiniMax 对 Agent 方向的再押注。今年 7 月,MiniMax Agent 正式上线,支持 PPT 制作、深度研究报告撰写、网站生成等复杂任务,产品定位直指先一步出圈的 Manus。

资本路径上,MiniMax也更接近“互联网创业公司的路子”。

截至目前,公司共完成7 轮融资:腾讯领投2.5亿美元B轮,阿里随后完成 6亿美元战略投资;最近一轮则由上海国资出资 3亿美元,公司整体估值超过40亿美元(约 288 亿元人民币)。

总结

表面看,智谱和MiniMax 走的是两条几乎相反的路径。

一个是典型的“国家队”:清华系出身,国资持续加码,G 端在商业化结构中占据核心位置;

一个更接近我们熟悉的“互联网公司”:以美元 VC 为主要支持者,靠 Talkie、海螺等产品在 C 端跑出真实规模,既有用户,也有收入。

但在2025 年这个时间点,它们却不约而同地做出同一个选择——以最快速度登陆资本市场。

这并不意味着两家公司在战略上趋同,恰恰相反,它反映的是大模型行业的竞争逻辑,正在发生一次整体收敛。

第一,国内一级市场的大模型叙事已经结束了。

在过去两年密集融资后,大模型公司的估值已被推到相对高位,一级市场很难再提供足够、且可持续的“弹药”。在模型迭代节奏放缓、行业格局逐步清晰之前,尽早锁定一个更稳定、成本更低的融资渠道,正在成为少数头部公司的现实选择。

第二,大模型公司的战略开始主动收拢,效率成为新的命题。

在上市前,智谱和MiniMax 都做了一件相似的事:压缩边缘战线,把资源重新集中到最具确定性的核心能力上。

智谱选择整合G 端与 B 端,减少重复投入,是用组织效率对抗资源分散;MiniMax 则从“模型与产品双轮驱动”升级到“模型优先”,将算力、人力和数据重新压回语言模型的基础能力,以及商业化路径更清晰的Agent方向。

放在更大的行业背景下看,智谱和MiniMax的同步冲刺,并非偶然,而是一种信号:

大模型行业正在从“方向验证期”,进入“资本与效率的双重约束期”。

能否持续获得低成本资金,以及是否具备把研发投入转化为稳定现金流的能力,对所有大模型公司来说都是一个考验。