摘要: 快手-W 将于8月21日发布2025年二季度业绩报告。市场聚焦其潜力巨大的电商业务将如何进化,以及可灵AI的发展情况。

一季度回顾

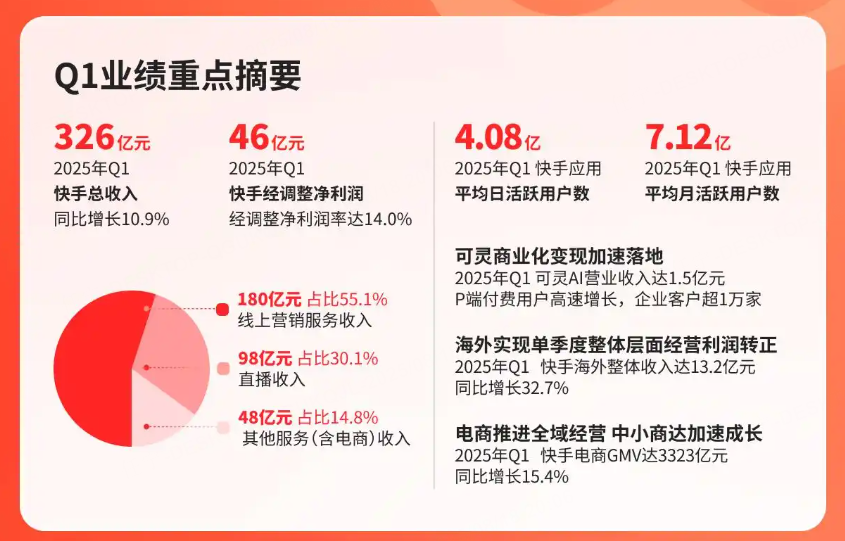

2025年一季度,快手实现总营收326亿元,同比增长10.9%;经调整净利润46亿元,利润率14%;平均日活跃用户数(DAU)达4.08亿,创历史新高。本季度可灵AI营业收入超1.5亿元;海外业务首次实现单季度整体经营利润转正,本地生活业务收入同比增长2倍。

二季度预期

按彭博社数据,分析师普遍预计快手二季度应收344.53亿元,调整后EPS 1.18元,调整后EBITDA 71.9亿元。

主要看点

直播业务稳健

快手5月启动直播夏季盛典,投入亿元现金资源,设立1400+主播赛道,提升了供给密度与互动活跃度。在行业监管常态化背景下,打赏增速长期有望保持稳健。

电商业务的进化

近年来,电商平台纷纷加码自营业务,自营模式因能直接把控商品质量、物流配送和售后服务,更容易获得消费者信任。快手此前的电商业务以第三方商家入驻和直播带货为主,虽然积累了庞大的用户基础和交易规模,但在品控和供应链管理上仍有提升空间。快手的电商业务会出现什么新布局,是二季度的关注要点。

可灵AI能否加速

一季度,可灵收入已超1.5亿元,带动其他收入同比增长15.2%,二季度预计延续高增趋势。当前可灵已形成涵盖B端企业与C端创作者的双轮驱动,加速拓展至数字人、游戏生成等更多AI原生内容场景。企业侧付费意愿持续提升,单月用户付费流水破亿元。

机构观点

摩根大通:重申快手为中国数字娱乐行业的首选股,将目标价由71港元上调至88港元,评级“增持”。

瑞银:重申对快手的“买入”评级,目标价95.37港元。

野村证券:预计快手二季度业绩符合预期,将目标价由63港元上调至86港元,维持“买入”评级。