尽管伊朗战争推动油价大幅攀升、通胀压力骤然升温,美国银行依然坚持其今年美联储降息两次的预测——分别于9月和10月各降息25个基点,全年合计降息50个基点。

美银坦承,若用泰勒规则(Taylor Rule)测算当前预测,结论指向的应是加息或维持利率不变。目前降息的预测建立在三大非经济逻辑之上:美联储倾向于忽视供给冲击、劳动力市场下行风险仍受重视、以及来自政治层面的压力。

然而,风险清单同样不容回避:若通胀持续超预期上行、战争拖延时间超出预期、通胀预期开始系统性攀升,或工资通胀出现反弹,美联储可能选择彻底按兵不动。美银坦承,"我们的预测根基并不稳固,风险偏向年内不降息"。

供给侧冲击再现:美联储历史惯例是"看穿"

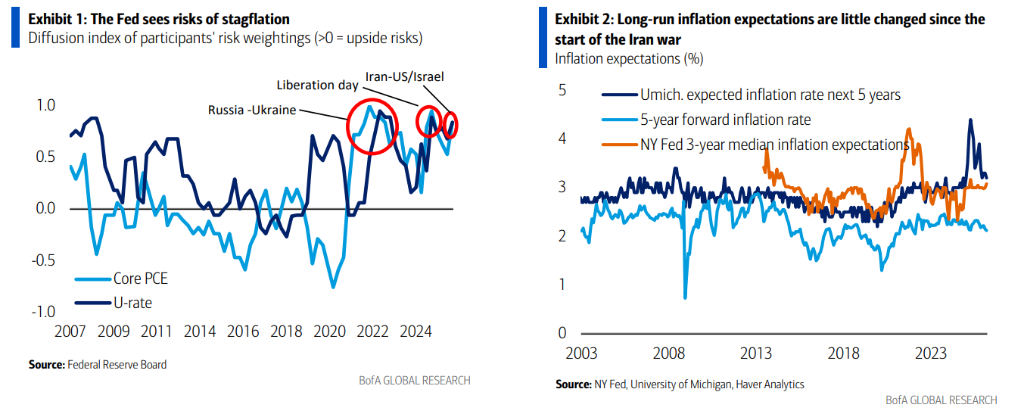

据追风交易台,美银经济学家指出,伊朗战争对美国经济构成又一轮供给驱动型滞胀冲击,继俄乌战争和去年关税政策之后,将美联储的双重使命——就业与通胀——再度置于两难境地。通胀上行与失业率上升的风险同步加剧。

然而,美联储对此类供给侧冲击历来倾向于"看穿",而非立即收紧货币政策,政策偏向仍指向降息。这一立场已体现于3月经济预测:19名参与者中有12名仍预计今年至少降息一次。

美银认为,近期停火协议——尽管脆弱——令其对战争将在月底前结束的基准预测更具信心。

若战争能在本月结束,油价上涨向核心通胀的传导将受到限制,通胀预期也将维持锚定,为美联储在未来数月淡化更高的整体通胀数据创造条件。

劳动力市场:稳定非过热,下行风险犹存

3月FOMC会议纪要显示,"绝大多数参与者认为就业端的风险偏向下行",许多参与者认为劳动力市场"容易受到不利冲击"。

美银认为,美联储的反应函数仍对劳动力市场下行风险给予更高权重。

3月就业报告整体强劲——非农就业新增17.8万人(预期仅6.5万),失业率降至4.3%——但美银指出,软性信号依然存在:3月U-6失业率小幅上升,中位失业持续时间延长;2月JOLTS报告显示招聘低迷、职位空缺有限。

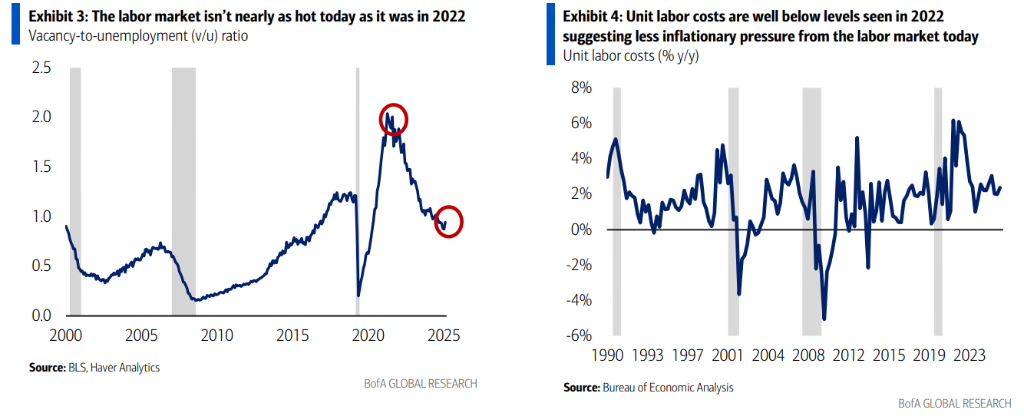

更关键的结构性变化在于,劳动力市场的"热度"远不及2022年:职位空缺与失业人员之比已从2022年约2.0的高位降至1.0以下,表明劳动力市场存在明显的过剩产能。

目前市场呈现"低解雇、低招聘"的低温状态,并非2022年式的过热行情。美银还警告,与2024年、2025年夏季规律一致,今年夏季可能再度出现非农就业走软和裁员增加,这一模式曾为此前两年的9月降息铺平道路。

工资通胀压力有限:鲍威尔"劳动力市场非通胀来源"论获数据支撑

鲍威尔在3月新闻发布会上明确表示:"劳动力市场显然不是通胀压力的来源。"

美银数据对此形成印证:3月非管理人员及生产工人的平均时薪同比仅上涨3.4%,一季度年化增速为3.1%;近年来生产率的提升也大幅压低了单位劳动成本,增速远低于2022年水平。

因此,美银认为,当前通胀主要源于能源等外生供给冲击,而非劳动力市场过热带来的成本推动型通胀,这为美联储将精力聚焦于下行风险管理提供了理论依据。

政治压力不可低估:沃什接任是关键变量

美银将"政治因素"明确列为支撑降息预测的第三大支柱。

参议院银行委员会已将沃什的美联储主席提名听证会定于4月16日举行。尽管参议员提利斯(Tillis,共和党,北卡罗来纳州)表示在司法部对鲍威尔的调查结束前不愿投票确认沃什,美银仍预计沃什最迟将于9月会议前正式就任。

一旦沃什接掌美联储,其将能够将每次会议的政策选项向鸽派方向引导。

假设伊朗战争近期化解,关税效应逐步消退将改善环比通胀数据,夏季劳动力市场的季节性走软也将为其鸽派论据提供支撑,进而争取到足够多的票数支持年内降息落地。

不过,美银也提示了历史参照的另一面:沃什在2008年4月曾对大宗商品价格上涨公开表达担忧,认为"不能等到通胀预期已经失控才行动,因为那时就已经太晚了"。这一历史背景暗示,沃什的政策走向未必如预期般鸽派,尤其是在通胀压力持续的背景下。

增长预测下调:一季度GDP追踪降至1.9%

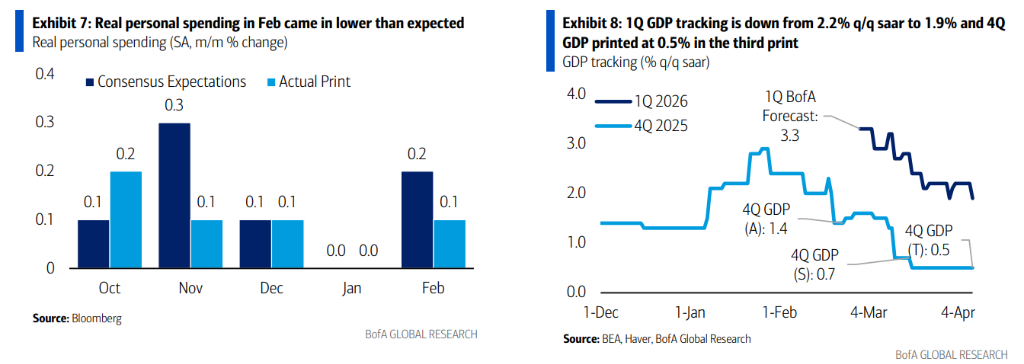

经济增长层面,美银将一季度GDP追踪估值从2.2%下调至1.9%(季环比年化),主要拖累来自2月控制组零售销售低于预期并下修、1月商业库存低于预期,以及2月个人收入和支出双双不及预期。与此同时,2025年四季度GDP最终值确认为0.5%,符合美银此前预期。

全年来看,美银将2026年GDP预测下调,预计4Q/4Q口径增长2.2%,全年平均增长2.3%。消费端已出现降温信号:2月实际个人支出环比仅增长0.1%,过去三个月年化增速降至0.8%;而2月整体PCE三个月年化增速已升至4.1%,能源价格的进一步上涨将在近期持续压制实际消费。

通胀:二季度将见峰值,全程高于美联储目标

能源价格冲击使通胀前景显著恶化。

美银预计,整体PCE通胀将于2026年二季度峰值达到3.8%,较此前预测高出70个基点,此后随油价回落快速下降。但即便油价回落,2027年底整体价格水平仍将高于此前预测30个基点,反映食品通胀上涨和全球供应链的持续影响。

核心通胀方面,能源价格上涨将滞后传导至核心通胀。美银预计2026年4Q/4Q核心PCE为3.1%(此前预测为2.8%),2027年可能回落至2.5%。整体而言,通胀在整个预测期内将持续高于美联储2%的目标。

消费数据尚存韧性,但结构分化明显

尽管宏观数据承压,美银内部信用卡和借记卡数据显示,截至4月4日当周,每户家庭总卡消费同比增速达6.5%,较前周明显加速。

其中油气支出同比大涨20.9%,直接反映了油价冲击对消费支出结构的扭曲;娱乐消费同比增长14.7%,杂货类增长10.5%,线上零售增长11.0%,显示消费需求仍有一定支撑。相比之下,家具、家居装修、百货等品类则同比下滑,消费结构分化特征明显。

对投资者而言,当前的核心逻辑是:美联储鸽派偏向尚未逆转,但通胀冲击带来的不确定性正在考验这一立场的边界。9月能否降息,很大程度上取决于停火的持续性、通胀预期的走向,以及沃什就任后的政策信号——这三大变量将是未来数月最值得密切跟踪的核心指标。