摘要

美国最大的零售连锁药店之一沃尔格林联合博姿公司计划在2025年6月26日盘前公布25财年第三季度财报。在25财年第二季度(截至2025年2月28日),公司营收同比依然保持增长趋势,但调整后每股收益出现明显下滑,市场对25财年第三季度的整体表现大多持谨慎乐观态度。

上季度回顾

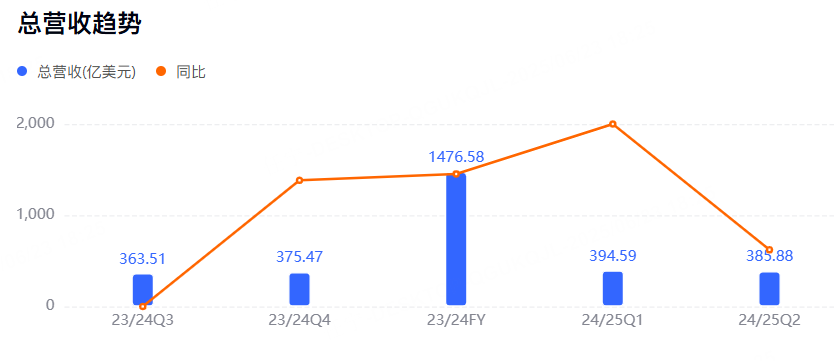

2025财年第二财季,公司营收约386亿美元,同比增长4.1%,毛利率在多项成本骤增与运营支出的共同影响下受到冲击,净利率因商誉及投资减值出现负值,调整后每股收益落在0.63美元,同比下降47.5%。

在这一季度中,公司面对部分子业务品牌的商誉重估与投资减值引发的重大运营亏损压力,美国零售药房业务依旧保持在收入构成中占比最高,且其正向增速对当季整体营收增幅具有重要拉动作用。

美国零售药房收入在该季度约占公司总营收的主体份额,同比增速为公司提供了进一步维系经营动能的基础,也体现了该业务在消费场景与供应链端的相对抗风险能力。

本季度展望

零售药房部门仍是公司最主要的收入支撑

聚焦处方药量和门店客流有助于保持稳定的营业流水。团队将进一步强化专业服务水平,试图在药剂师咨询与健康管理环节形成差异化,增强顾客粘性。处方端专业度的持续巩固,不仅能带来客流规模的稳定,也能增进客单价,削弱消费者对价格的敏感度,从而提升收入趋稳的几率。药房端还在拓展数字化与外部合作机制,通过线上线下的双重布局,积极加固药房业务的客户触达深度,若能在该领域保持适度的成本管控,利润空间有望获得有效修复。

国际服务与门店升级的潜在回报

公司在海外市场的投入步伐持续推进,倾向于在重点区域打造符合当地需求的门店形态,并融合在线订单和到店自提等数字工具,旨在提升购物便捷度。部分海外门店正被改造为多功能健康服务中心,消费者在此可进行简单体检、咨询、配药等一体化体验。此类门店升级通常伴随较高的一次性投入,如果门店能在较短时间内发挥量能并吸引稳定客源,就能够分摊前期成本,从而在未来几个月对营业收入产生有益的正向贡献。不同区域的消费习惯和法规也各不相同,公司在这方面的运营仍需加大本土化管理,以防止前期快速扩张带来费用过度增加,只有在营收提升可见度充分时,毛利率才能逐步回升。

成本结构与经营策略的演进

经历了上季度较大额的商誉和投资减值后,公司会加速盘点运营效率,优化投入结构,降低对单一业务过度投入的风险。管理层已经在零售药房与医疗相关服务上加强供应链谈判,计划进一步巩固规模采购能力,争取让成本端在第三季度呈现更优的受控态势。部分辅助业务领域可能面临强化审计,以确保不会再次引发大规模减值或现金流突发紧张,这跟当前消费者购药习惯出现的波动息息相关。若此次策略调整奏效,公司可在相对稳定的收入基盘上修复盈利能力,并为后续有潜力的健康管理、远程医疗板块打下基础,通过发挥协同效应来增强整体经营抗风险能力。

远程医疗的协同增值机会

公司近几个季度在探索将线上医疗服务与零售药房业务打通,通过远程问诊、在线开方等创新方式提升用户黏性。此举有助于为广大消费者提供一站式医疗与药房联动服务,更及时地掌握患者处方用量和复购需求,从而给线上药品配送或到店取药带来附加增长。管理层正研究引入更多健康保险合作伙伴,以期在成本承担、挂号咨询等环节得到更多外部资源助力,这些组合方式若能逐步落地将巩固公司的核心竞争力。远程医疗业务的一次性投入仍需谨慎布局,若门店端与在线平台有效联动,或能为公司在短期经营波动下开启新的创收路径,反之则面临投入难以迅速收回的风险。

市场预测

根据彭博社数据,分析师目前预期沃尔格林联合博姿第三财季总营收367.73亿美元,调整后每股收益0.31美元,调整后净利润2.35亿美元。

美国零售药房业务占据公司大部分收入来源,这一部分由于处方刚需与消费复购,维持了相对稳定的基础盘,而且在供应链与服务体系的持续投入下,零售端整体规模仍有坚实支撑。具有潜力的国际化业务线逐步推进海外门店与线上业务协同,部分地区的可比口径订单量有一定同比上升,对公司储备增长动力给予支撑。

分析师观点

部分卖方机构就25财年第三季度前瞻仍相对保守,核心观点集中于减值及运营成本是否还会出现不确定因素。对于零售药房,分析师普遍认为在疫情后需求尚未完全回落,但药品销售利润率提升难度高,需要完善物流与渠道管理才能继续看涨。也有观点称:“倘若公司能在提升门店效率、整合国际业务资源方面持续发力,那么未来数个季度收益有机会迎来修复,但本季度是否能达成全面反弹仍需观察。”一些机构特别提及公司在健康管理生态领域的进军速度,如若加快兼并或深度战略合作,或许能为后续两个季度贡献营业现金流,但这类探索同样会带来额外运营支出,应平衡可能的投资风险。

总结

基于上季度财务显示的多重压力,沃尔格林联合博姿公司正尝试通过整合零售药房核心资源和国际化增量业务,努力扭转利润端的颓势。若第三季度的数字化与门店升级能较快落地,并配合远程医疗等高附加值业务加强与主业协同,成本因素或可得到一定程度的缓解,营收结构有望稳中向好。