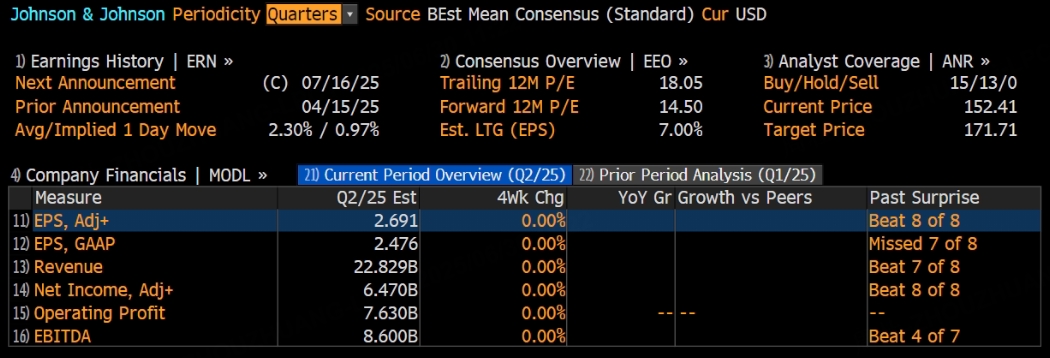

强生公司将于7月16日美股盘前公布25财年第二季度业绩,这一时间点备受市场关注。公司在医药与医疗器械两大板块的持续投入与多元布局,令投资者对于营收、毛利率、净利润以及调整后每股收益的变化保持期待与观望。

市场预测

根据彭博分析师预期,强生公司2025年第二季度营收为228.29亿美元,调整后净利润为64.7亿美元,调整后EPS为2.69美元。

公司稳定的医药及医疗器械业务被认为仍是重要收入来源,创新药产品组合的销售贡献度进一步上行,成为新的增长极。潜力较大的创新疗法板块在已获批产品的全球放量基础上有望获得更大增量,部分产品收入在上一季度增速可观,本季度有望继续保持正向态势,整体同比增长值得关注。

上季度回顾

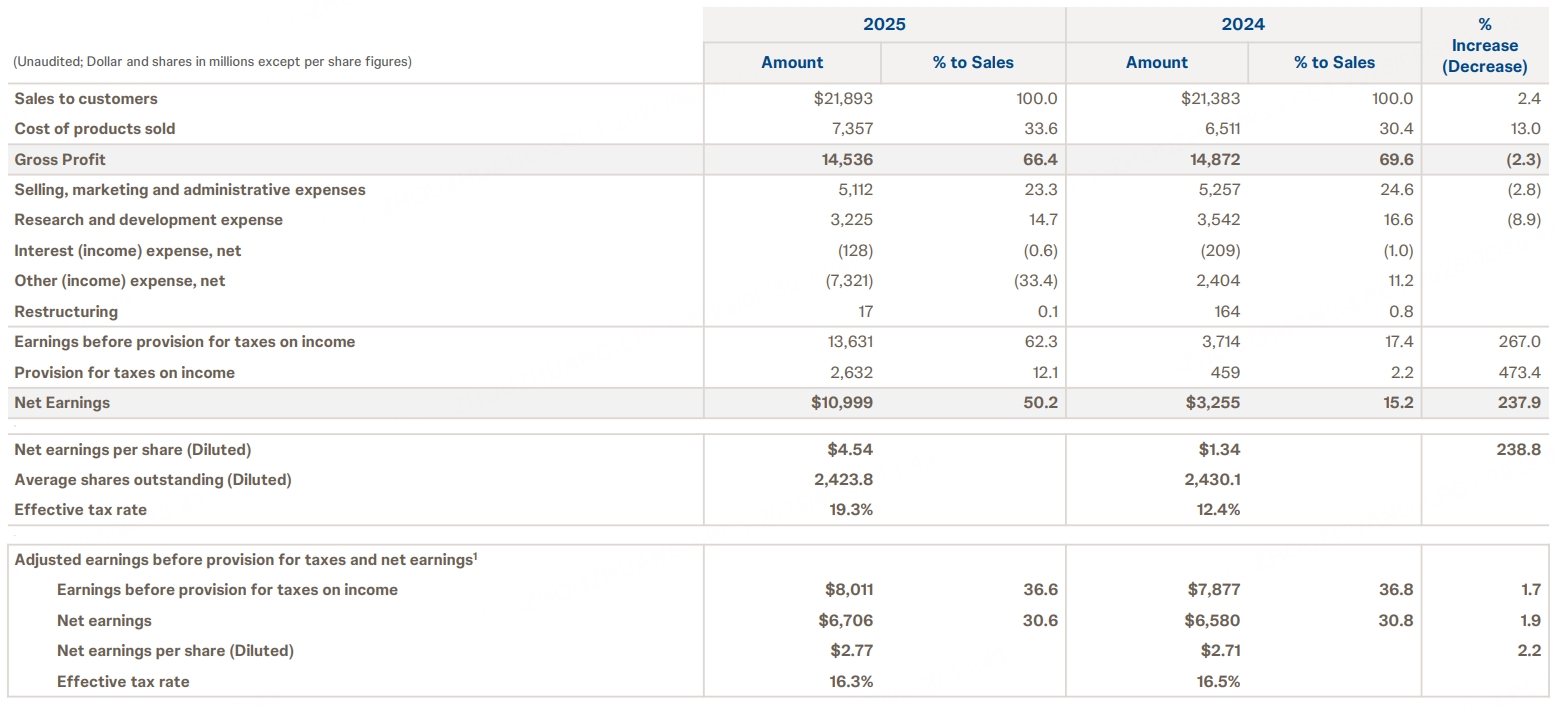

第一季度,强生公司实现营收约219亿美元(未经汇率调整同比上升4.2%,如含汇率影响则同比增长2.4%),毛利率约66.4%(去年同期69.6%),净利润(按经调整后口径)同比上升1.9%,调整后每股收益达2.77美元(同比增长2.2%)。在此期间,公司在消化、肿瘤等多个重点治疗领域聚焦深耕,新上市产品拓展态势进一步强化。核心业务在北美及部分国际市场持久发力,营收贡献稳定,早期布局形成的多元化业务组合逐渐发挥协同效应。公司因此通过成熟品与潜力品并行的方式,巩固整体业务韧性并不断带来新动能。

本季度展望

主要产品持续巩固动能

公司在既有优势产品线上聚焦投入,特别是在关键药物及医疗器械组合方面,一系列智能化生产与精细化的供应链管理正在进一步强化核心竞争力。多地市场的上季度反馈显示,多个重磅品种仍然贡献了稳固营收,而管理层对于毛利率的精准追踪,也在持续指导临床推广与市场营销节奏。成本管控在减少不必要支出的同时,力求维持差异化的重点市场推广方案,由此在一定程度上为利润端带来健康修复收益。市场推测,这类产品在本季度有望继续保持一定的销售增速,并在保持运营效率的前提下,为净利润及调整后每股收益提供更多支撑空间。

新兴管线与后续放量

在上一季度电话会议上,管理层提到若干处于早期放量阶段的创新产品开始形成规模效应,这些自研或收购获得的管线同样被全球多家医疗机构和终端市场所观察。公司针对新适应症的临床进展、市场准入审批以及关键推广渠道的资源配置,正逐步加大投入力度。从近期公开信息中可见,一些后起疗法已在美国和欧洲市场获得批复并进入临床使用,不同适应症的延申潜力被视作带动本季度收入增长的重要驱动。若在行销布局中避免过度的销售费用开支,扩大医学教育和临床试验投入,则有利于持续提升毛利率,并在一定时期内有效推升每股收益表现。很多机构对这部分业务的乐观态度正在加强,认为其对公司总体利润水平将产生正面影响。

多元财务管理与全球政策影响

公司在分散核心风险上采取多元化思路,针对一些可能出现的专利到期冲击提前布局了替代产品,以及覆盖面更广的组合式销售策略。新适应症及新药推出所形成的收入补缺正在被视为应对专利到期的主要支撑渠道。基于此策略,本季度中,核心产品的市场份额是否出现更激烈的竞争与下滑仍是业界关注的焦点。由于公司已陆续在多国市场进行新一轮授权和推广,一定程度上能对冲专利到期带来的收入波动。但是通货膨胀、汇率变动和医疗政策等外部因素也不容忽视,其对毛利率及净利润的影响会体现于具体财务表现。本季度在新的报表中能否展示出灵活而有效的全球供应链协同,将成为投资者重点考察的维度之一。如果前述措施顺利落实,调整后每股收益或仍能延续上一季度的平稳上涨趋势。

价值协同与投资投入

公司背靠两大主营业务板块的资源投入,不仅涉及研发端对创新药的深度挖掘,也包括对医疗器械领域的新技术布局。多家投行援引了管理层在近期路演或行业研讨会上的表态:研发投入与业务拓展要充分结合市场反馈,以保持在重要治疗领域的领先优势。全球主要医疗中心在肿瘤、免疫等领域对新方案需求旺盛,这与公司投入方向较为贴合。本季度如果在相对较短的推广周期内就能完成规模化商用,可能进一步放大收入与利润弹性。与此同时,更大规模的研发立项也意味着短期资金投入的增多,尤其在供应链和生产端的投入,有可能对毛利率产生临时性的细微扰动。这一效应有望在未来几个季度转化为稳定的收益回报,并且在一定程度上刺激后续季度的盈利增长。

分析师观点

多家投行及研究机构更新的研报指出,强生公司在25财年第二季度仍能保持整体稳中向好的趋势,并认为创新药板块的整体热度还会持续。某国际大型投行认为,公司稳健的核心品种与新产品输出形成良好互补,目前还无法看到明显的业绩天花板。另有行业券商在一份最新报告中提到,强生公司对后续业务的协同效应不断强化,已经在部分新兴市场争取到关键注册和市场准入,盈利结构也趋于多样化。部分分析师同时提醒,专利到期、外部宏观政策压力以及医疗器械领域的竞争都存在不确定性,但坦言目前并未看到严重影响短期财务指标的迹象。从整体市场态度来看,多数机构给出的评价较为正面,卖方研究中看空比例不算高。

总结

多元业务构成与持续的研发投入,让强生公司在25财年第二季度拥有不错的营收与利润增长潜力。从上季度对于毛利率与调整后每股收益的表现观察,公司在主要产品与新兴药物上实现了良好的平衡,并对全球供应链协同和成本管控保持高度关注。下一阶段若新兴管线与重点产品的放量能够顺利对冲潜在的竞争冲击,叠加管理层在精细化营销与研发端的投入,公司有机会进一步提升获利质量。结合分析师在研报中的意见与当前可见的发展动能,强生公司在接下来的财报中或依然拥有上行空间与看点。整体来看,稳步拉升的营收与多元化的创新组合给财务表现带来弹性,但专利到期和市场竞合因素也值得密切追踪。这样的格局为后续季度的财务表现留下了更大的想象空间。

此内容基于tiger AI及彭博数据生成,内容仅供参考。