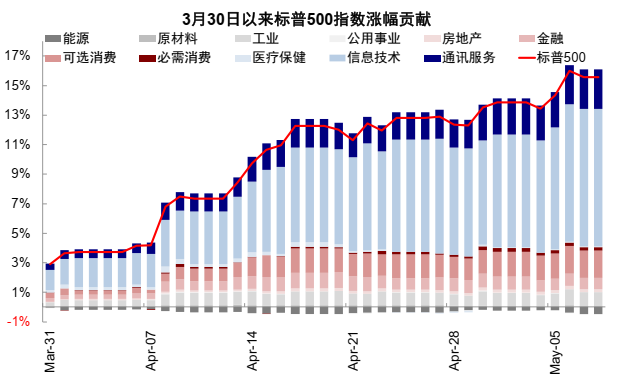

3月底以来,在AI的带领下,美股、A股创业板及韩日等股市持续走强,费城半导体指数短短一个月内大涨65%,大幅领跑纳指(26%)和标普500(17%)。这背后固然有地缘局势未进一步恶化、市场情绪改善等因素的提振,但一季度科技股亮眼的业绩同样功不可没,否则市场也可能会像缺乏产业支撑的恒科一样在低位徘徊。信息技术和通讯服务贡献了标普500涨幅的77%和一季度盈利增长的67%,也贡献了一季度实际GDP增长的55%。因此,毫不夸张的说,AI“主导”了近期市场表现,也“主导”了盈利与增长。

图表1:信息技术和通讯服务贡献了标普500涨幅的77%

资料来源:Bloomberg,中金公司研究部

AI如此强劲的回归的确超出不少人预期,要知道,就在一两个季度前,市场还在普遍担忧AI“泡沫”、担心AI对软件行业的冲击,对就业市场的冲击、还有私募信贷的风险。其实,这些问题一直都还在那里,4月非农数据显示受AI冲击最大的信息技术和金融行业的就业仍在萎缩。这充分说明,问题本身并没有到那么严重的程度,但不管是此前的悲观还是现在的“忽略”,也都有情绪的放大。

早在6个月前,也就是去年11月底AI泡沫担忧甚嚣尘上时,我们在《AI“泡沫走到哪一步了?》中详细梳理了“泡沫”程度和与2000年“互联网泡沫”的对比,核心结论就是没有到泡沫程度,当前更像1996~1998年。在年初发布的《中美AI投资的“差异”》中,我们分析了两边资源禀赋、资金来源和投资诉求的差异,得到结论是基础层短期的确定性更高,技术层和应用层则是潜在的空间更大。

当前,当AI似乎主导了一切而市场焦点也都在AI上,几个问题值得我们思考:AI的业绩成色如何?AI距离所谓的“泡沫”还有多远?AI行情还能走多远?

一、增长为何大超预期?AI业绩成色如何?科技股贡献七成盈利,AI投资贡献五成增长

去年底,市场一度担心美国增长乏力,美股前景暗淡,因此普遍预期美元持续走弱,伊朗局势爆发后更是加深了“类滞胀”忧虑,对此我们并不认同,我们一直与市场主流看法不同之处就在于对美国增长、美股市场、尤其是美元的前景并不悲观。因此,一季度美股的强劲业绩对市场而言是有“预期差”的。标普500和纳斯达克指数的盈利一致预期增速都是在4月30日龙头科技股披露之后明显跳升,分别由15%和25%大幅升至25%和46%。

那么为何在整体宏观环境不佳,油价高企,美债利率走高的环境,盈利仍能大超预期?我们梳理后发现,AI几乎主导了近期盈利增长的“一切”,尤其是大规模的资本开支。

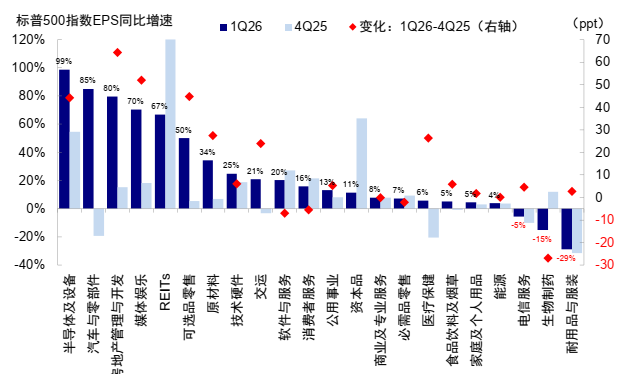

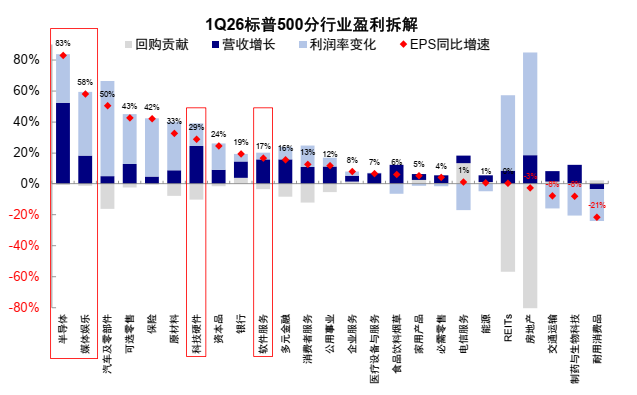

1) 一季度创下2021年以来最高单季增速,科技股遥遥领先。

截至5月8日,标普500 90%的公司已披露一季度业绩,一季度盈利增速达28%,为2021年四季度32%以来新高。分行业看,AI相关的通讯服务(51%)和信息科技(48%)增速领先,其中半导体及设备(99%)增速最快;耐用品与服装(-29%)和生物制药(-15%)回落明显(图表2)。

图表2:半导体及设备(99%)、汽车与零部件(85%)以及房地产管理与开发(80%)增速领先

资料来源:FactSet,中金公司研究部

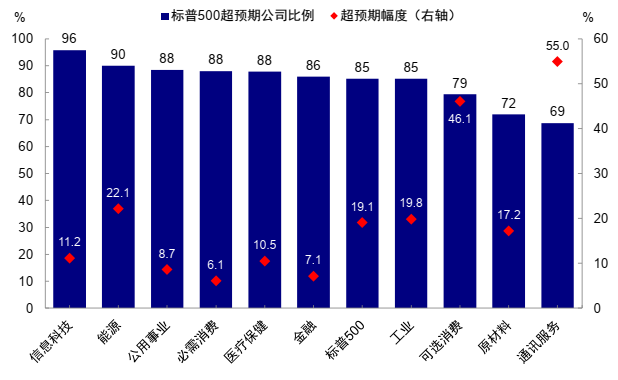

2) 科技股超预期幅度和范围最大。标普500 盈利超预期幅度从2025年四季度的6.5%升至19%,超预期公司占比由75.1%升至85%。其中,信息科技超预期公司比例最高(96%,图表4),盈利超预期幅度为11%;通讯服务超预期比例相对落后(69%),但在谷歌和Meta“加持”下,盈利超预期幅度最大(55%)。

图表3:信息科技和能源板块的超预期比例领先,通讯服务超预期比例落后但幅度领先

资料来源:FactSet,中金公司研究部

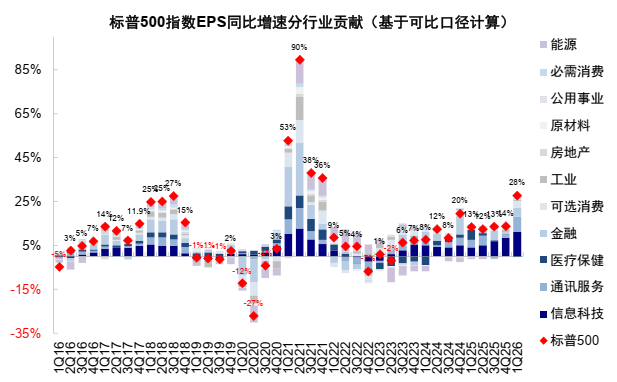

3) 科技股贡献近七成的增长。信息技术(40%)和通讯服务(27%)贡献整体盈利增长的67%(图表4),与2025年的贡献程度持平。其中,龙头股贡献比例再度回升,以Big 5(五大云厂商,微软、亚马逊、谷歌、甲骨文以及Meta)贡献整体盈利增长的40%,接近2025年上半年的高位。进一步拆解驱动因素,半导体和软硬件主要来自营收增长(图表5),反映AI基础层的大规模投资持续转化为上游订单和收入;包含谷歌和Meta在内的媒体娱乐板块则更多依赖利润率扩张,背后是算法优化后的广告效果提升,以及平台运营效率的改善。

图表4:AI产业相关的信息技术和通讯服务贡献整体盈利增长的65%

资料来源:FactSet,中金公司研究部

图表5:半导体和软硬件板块的强劲盈利主要来自营收增长,媒体娱乐则受益于利润率扩张

资料来源:FactSet,中金公司研究部

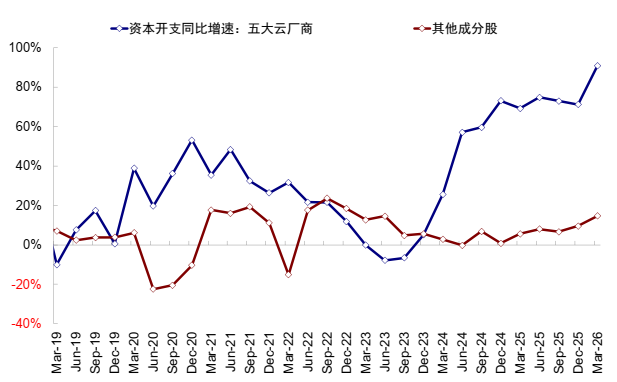

4) AI资本开支大幅增加,Big 5一季度资本开支同比增长91%至1480亿美元,拉动标普500整体资本开支同比增长36%至3810亿美元。Big 5资本开支占比由2025年四季度的34%升至39%,若剔除Big 5,其他成分股资本开支也同样在加速,由上个季度的9.6%抬升至15%。

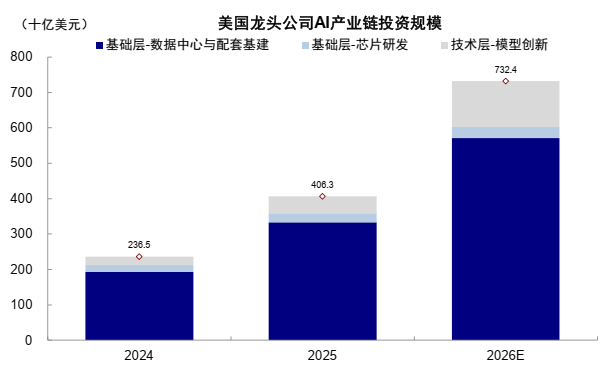

具体投向上,2026年美国AI产业链龙头公司资本开支或增加70%到7300亿美元。基础层数据中心和配套建设在规模上仍占主导(5700亿美元),但占比从2025年的82%小幅回落至78%;芯片层增速由30%放缓至20%,310-320亿美元的资本开支占整体的4%;模型层投资增长最快,算力采购和训练推理成本的上升推动投资规模或由450亿美元增长至1300亿美元,占比升至18%(图表7)。

图表6:其他成分股资本开支也同样在加速,由上个季度的9.6%抬升至15%

资料来源:FactSet,中金公司研究部

图表7:2026全年基础层投资占比或由85%小幅回落至82%,模型层投资或升至18%

资料来源:FactSet,中金公司研究部

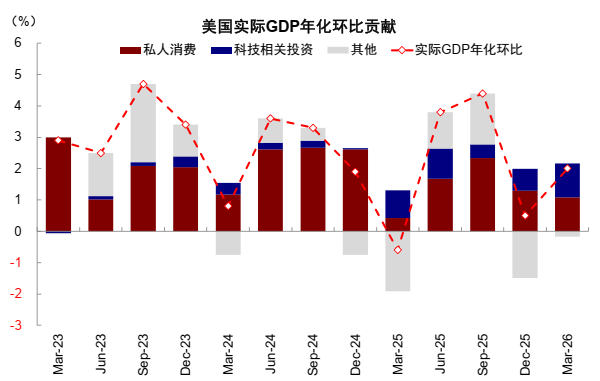

AI不仅主导了市场表现和美股盈利,也基本主导了一季度美国经济增长。与中国不同,美国本轮AI投资基本由私人部门主导(《中美AI投资的“差异”》),企业资本开支的持续扩张已经体现在对经济的拉动,GDP项下信息处理设备投资的实际同比增速自2025年以来始终维持在20%左右。

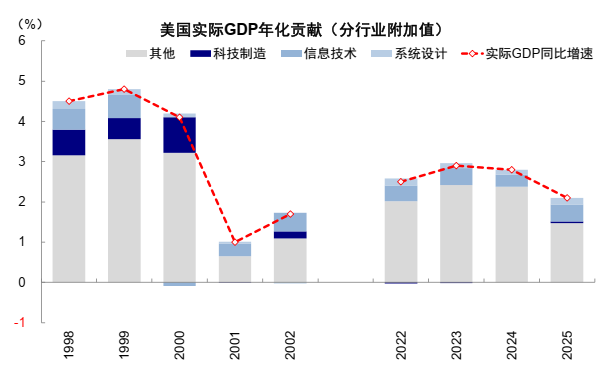

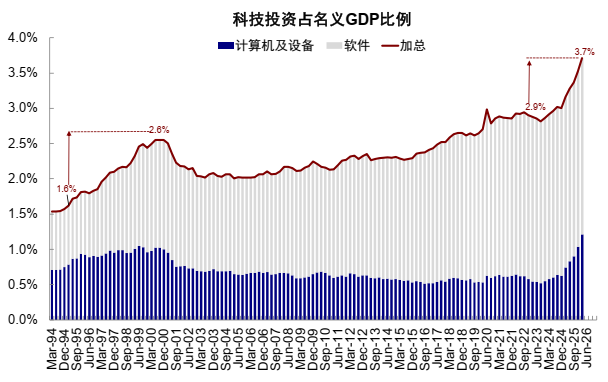

► 从支出法看,科技投资贡献超五成的GDP增长。2026年一季度,美国GDP项下科技硬件和软件设备投资的年化规模约为1.2万亿美元,占名义GDP的3.7%。在一季度整体实际年化环比2%的增长中,贡献了1.1ppt(图表8)。

► 从生产法看,科技行业的贡献也有三成。由于设备投资中同样包含进口,因此仅从投资维度来衡量AI投资对增长的贡献或存在“高估”。但即便剔除进口影响,科技产业对增长的贡献也有30%。行业增加值(GVA)口径下,2025年科技产业贡献了整体实际增长2%中的0.6ppt(图表9)。

图表8:2026年一季度实际GDP年化环比2%的增长中,科技投资贡献占比超五成

资料来源:Haver,中金公司研究部

图表9:2025年科技产业贡献了2%实际增长中的0.6ppt,贡献占比30%

资料来源:Haver,中金公司研究部

二、AI距离“泡沫”有多远?需求接近1998-1999年,投资接近2000年,二级市场接近1997-1998年

2023年ChatGPT“横空出世”以来,每一次AI业绩超预期的背后,关于“过度投资”的讨论都不绝于耳,使得“AI泡沫”担忧始终伴随科技股的上涨。我们在去年11月底发布的《AI“泡沫”走到哪一步了?》中给出了判断泡沫的方法:不在于否认泡沫,而在于确认阶段;加速投资不是泡沫,投入远超需求和承受能力才是;持续上涨、高估值和龙头集中不是泡沫,定价脱离基本面才是。综合需求、能力和定价等维度,我们当时得出的结论是,市场未到泡沫状态,更多类比1996~1998年的情形。

那么走到现在,市场处于什么阶段?采用同样的框架与方法论,类比上一轮互联网革命,我们判断当前需求侧接近1998-1999年,投资强度和能力接近2000年,二级市场定价接近1997-1998年。

需求:接近1998-1999年,生产率快速提升、ToB需求快速推进

AI需求可以从两个维度来讨论,一是降本增效和提升生产率的内生需求,这一点落地时间更快;二是来自新应用场景的外延需求,这也是目前市场定价最大的分歧所在。

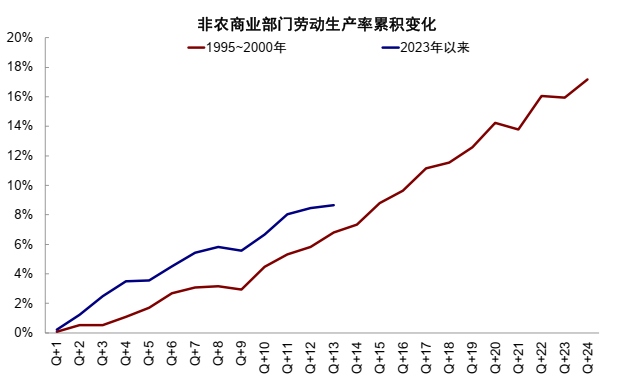

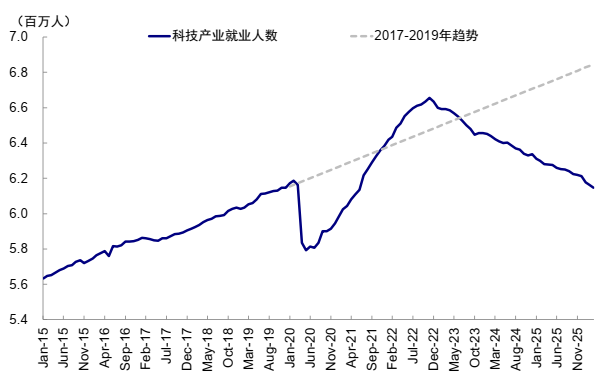

1) 内生需求接近1998年三季度。AI需求的一个维度就是提升生产率的内生需求,非农商业劳动生产率已经自2023年以来累计抬升8.7%,显著快于互联网革命时期,抬升幅度已经接近1998年三季度(图表10)。效率提升的“连带损失”会造成就业的减少,科技产业相关的就业人数自2023年以来减少45万,占整体就业人数的比例由4.3%降至3.9%,显著低于趋势线(图表11)。

图表10:非农商业部门的劳动生产率已经自2023年以来累计抬升8.7%,接近1998年三季度

资料来源:Haver,中金公司研究部

图表11:科技产业的就业人数自2023年以来减少45万,占整体就业人数的比例由4.3%降至3.9%

资料来源:Haver,中金公司研究部

2) 外延需求有所突破,尤其是ToB端的付费场景加速落地。2026年以来,以OpenClaw(“小龙虾”)为代表的AI Agent快速“破圈”,推动AI从内容生成向任务执行延伸,为企业端和个人端外延需求打开空间。美国整体AI技术使用普及率继续抬升至20%,其中信息技术(39.7%)、专业技术服务(37%)等行业的普及率继续领先,教育服务行业的普及率显著抬升11%至35%。

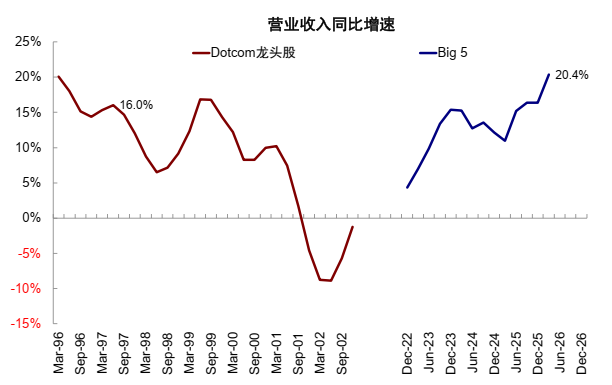

3) 科技龙头营收增速接近1998-1999年。五大云厂商的营收同比增速自2025年一季度的11%持续抬升至2026年一季度的20%,增速已经突破互联网革命时期的高点,但走势接近1998-1999年互联网革命时期的快速增长阶段(图表12)。AI相关收入的增速和占比也在提升。微软和亚马逊云服务收入同比增速也同步抬升,分别增长30%和28%,收入占比升至42%和21%;英伟达Data Center预期收入同比增速由73%升至83%,占其整体收入规模的92%。

图表12:五大云厂商的营收同比增速自2025年一季度的11%持续抬升至2026年一季度的20%

资料来源:FactSet,中金公司研究部

投资:强度类似2000年,规模增幅为互联网革命时期的六成

相比互联网革命时期,本轮AI投资范围更广,不仅需要投向科技硬件设备,也包括数据中心和能源供给等投资周期更长的配套基础设施。这也意味着科技股也将逐渐从传统意义上的“轻资产”转向“重资产”,因此在短期需求尚未完全兑现的前提下,投资强度要比同期互联网革命时期更高。

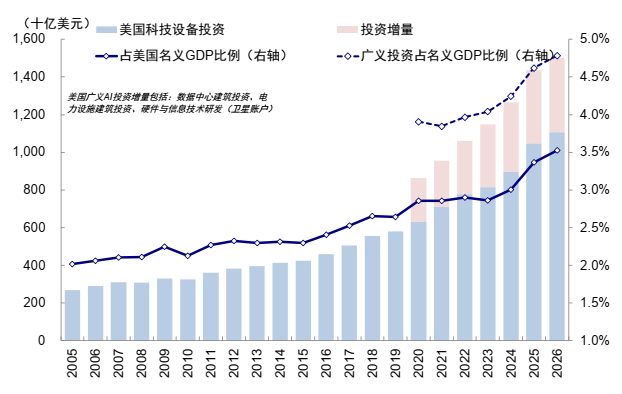

1) 投资规模提升幅度为互联网革命时期的六成。以GDP项下科技硬件+软件设备来界定狭义的AI投资,2026年一季度美国年化规模约为1.2万亿美元,占名义GDP的3.7%,自2023年以来抬升0.6ppt,为1995~2000年互联网革命时期科技投资占比提升幅度(1ppt)的六成(图表13)。广义投资规模接近互联网革命时期的八成。考虑到数据中心和电力等配套设施的建设、相关产业的研发等,2026年一季度美国AI外溢需求或带来约4000亿美元的投资增量,AI广义投资规模升至1.5万亿美元,占名义GDP的4.8%,自2023年以来抬升0.8ppt(图表14)。

图表13:2026年一季度AI狭义年化投资规模占名义GDP的3.7%,自2023年以来抬升0.6ppt

资料来源:Haver,中金公司研究部

图表14:2026年一季度AI广义年化投资规模占名义GDP的4.8%,自2023年以来抬升0.8ppt

资料来源:Haver,中金公司研究部

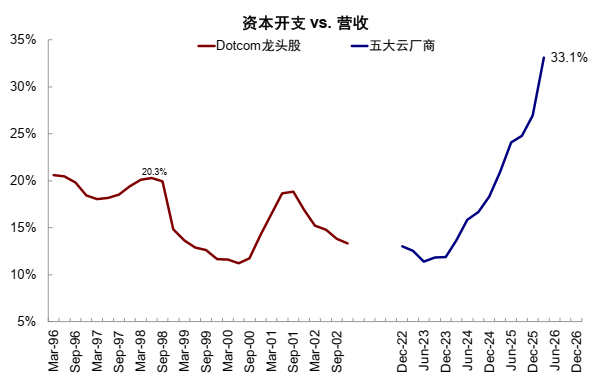

2) 对比需求的投资强度接近2000年。1Q26五大云厂商的Capex vs. 营收比例由4Q25的27%加速升至33%的新高,远超互联网革命时期20%的高点,接近2000-2001年(图表15)。尽管存在投资规模和范围的差异,投资强度的大幅抬升也意味着AI需求需要更快的“追赶”,以避免超前投资对企业经营压力的挤压。

图表15:五大云厂商的CAPEX vs. 营收比例进一步由4Q25的27%加速升至33%的新高

资料来源:FactSet,中金公司研究部

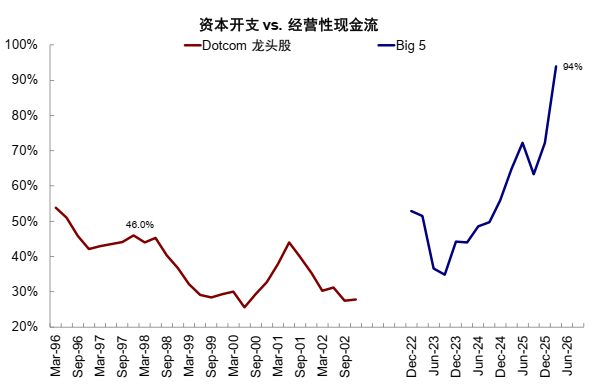

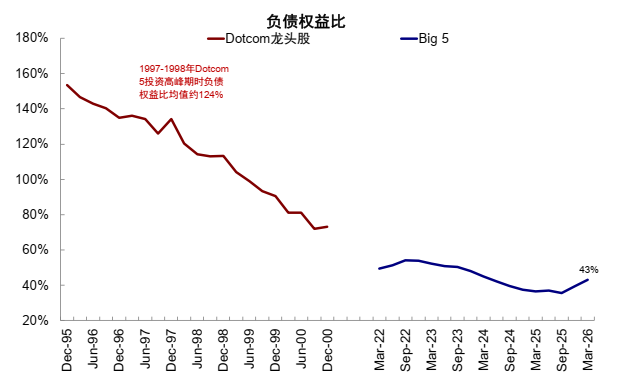

3) 对比能力,接近需要外部融资的临界点,但杠杆水平仍远低于互联网革命时期。从流量视角来看,不断扩大的资本开支规模正在压缩其内生现金流,五大云厂商资本开支 vs. 经营性现金流的比例已经升至94%,意味着现有现金流已经快无法支撑投资,需要依赖外部融资(图表16)。但从存量视角看,1Q26五大云厂商的负债权益比由39%抬升至43%,仍大幅低于互联网革命时期124%的均值水平(图表17)。这说明即便部分企业启动外部融资以维持AI投资,较低的起始杠杆水平也意味着其资产负债表仍有一定扩张空间,短期内尚未构成系统性的偿债压力。

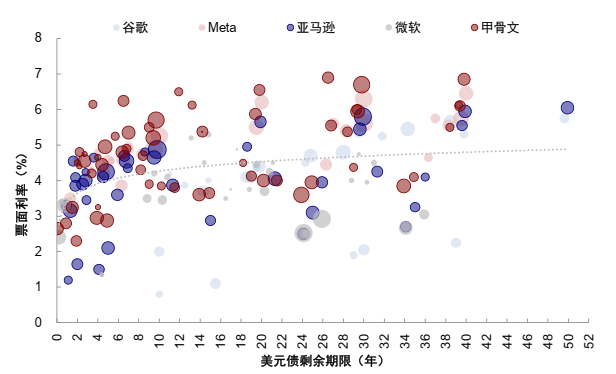

不同云厂商内部分化显著:1)Meta、微软、谷歌等内生现金流充裕,资本开支 vs. 经营性现金流的比例在60~80%范围;2)亚马逊现金流逐步“吃紧”,自由现金流转负;3)甲骨文在指标上面临更大的偿债压力,资本开支 vs. 经营性现金流的比例高达260%,负债权益比也在400%以上。但在电话会上[1],甲骨文强调其通过客户预付款等新的合同模式,将部分AI基建扩张的融资压力从自身转移到客户,缓解边际融资压力。融资能力分化从各大云厂商的发债成本上,也有所体现(图表18)。

图表16:大云厂商资本开支 vs. 经营性现金流的比例已经升至94%

资料来源:FactSet,中金公司研究部

图表17:1Q26五大云厂商的负债权益比抬升至43%,大幅低于互联网革命时期124%的均值水平

资料来源:FactSet,中金公司研究部

图表18:融资能力的分化从各大云厂商的发债成本上,也有所体现

资料来源:FactSet,中金公司研究部

资本市场:一级市场接近2000年,二级市场定价接近1997-1998年

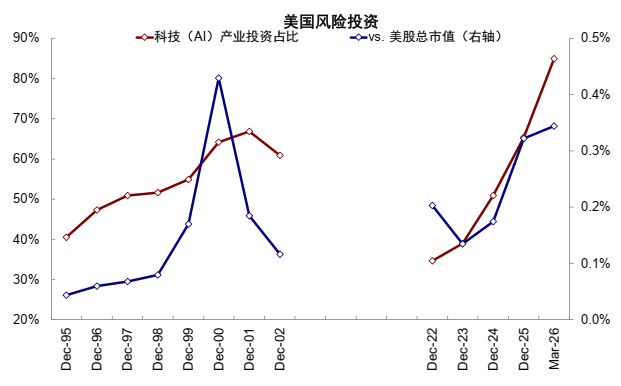

一级市场火热程度接近2000年。从美国风险投资规模来看,2000年互联网泡沫高点时风险投资规模达到1000亿美元,相当于当时美股市值的0.6%;而2026年仅一季度的风险投资规模就达到2670亿美元,相当于当前美股总市值0.3%,接近1999~2000年。从科技产业占比来看,2000年风险投资投向信息产业的比例达到64%的高点,但当前在Open AI、Anthropic以及xAI等超大额融资推动下,投向AI产业的占比高达85%(图表19)。

图表19:2000年风险投资投向信息产业的比例达到64%的高点,但当前AI产业的占比高达85%

资料来源:NVCA,KPMG,中金公司研究部

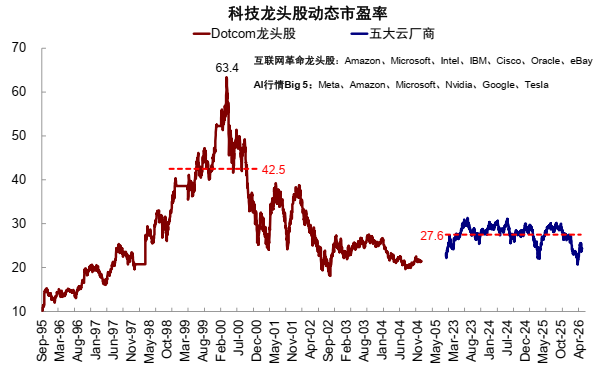

二级市场估值接近1997-1998年水平。标普500动态市盈率2025年10月底突破23倍的阶段性高点,一度接近1998年底的估值水平;年初回调至18-19倍后,近期再度反弹至21倍附近,接近1997-1998年水平(图表20)。纳斯达克动态市盈率近期反弹至29倍,但相比2023年和2024年33倍的高点仍有距离。

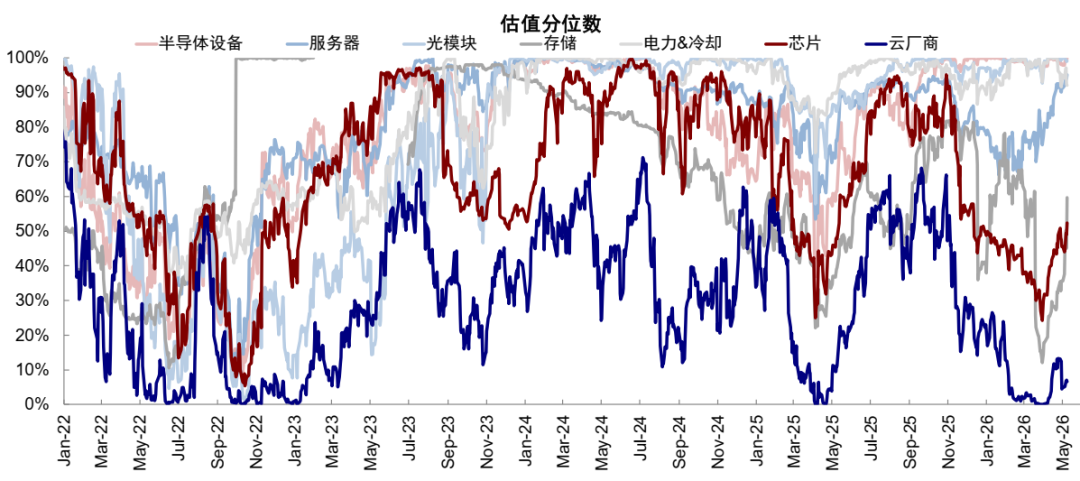

聚焦龙头科技股,Big 5云厂商尚未修复年初以来回调的“估值坑”,24倍的动态市盈率接近1997-1998年的水平(图表21)。从历史经验看,30-31倍估值是压力位,每次触及该区间,短期回撤风险随之抬升。其他类别里,芯片目前28倍的动态市盈率,仍在其37-38倍的估值压力位下方;服务器板块也尚未修复至2024年初的最高值;存储板块估值自2024下半年进入可比区间,2026年初盈利预期快速上修反而导致估值收缩,近期反弹后(11倍)仍低于2025年底17倍最高值;半导体设备、光模块以及电力&冷却板块估值则已经自2025年中以来持续上行。

图表20:标普500指数动态市盈率近期再度反弹至21倍附近,接近1997-1998年的估值水平

资料来源:Bloomberg,中金公司研究部

图表21:Big 5云厂商动态市盈率接近1997-1998年的水平

资料来源:FactSet,中金公司研究部

三、AI行情还能走多远?未到普遍泡沫,可内部轮动;一般两个季度强、一个季度弱,外部轮动偏左侧

综合上文从需求、投资强度和市场定价三个维度的讨论,AI现在仍未到典型的“泡沫”阶段,但投资相对需求和能力的“抢跑”也是客观存在的,这也是AI过去几年都是在波折中前行的主要原因。实际上,2023年以来的AI行情都不是单边上行,粗略看一般是快速上涨两个季度后,泡沫担忧增加,震荡或走弱一个季度以等待新催化剂(图表22)。

图表22:从各环节的估值分位数来看,AI产业链普遍在经历1~2个季度的持续上涨/下跌后面临方向的转换

资料来源:FactSet,中金公司研究部

今年以来的行情从早期云厂商和芯片主导的“普涨”,进入由存储和光模块等“瓶颈环节”引领的产业链扩散与内部分化阶段。存储(197%)和光模块(103%)等环节领涨,芯片(23.5%)落后,云厂商(3%)甚至跑输标普500指数(8%)。这反映出AI行情并未退潮,但市场定价重点已经从单纯的资本开支扩张,转向对订单确定性、盈利兑现、现金流压力和投资回报更加敏感的阶段(图表23)。目前相比估值已经处于高分位的半导体设备、光模块、电力&冷却,云厂商和芯片环节估值仍处于较低分位(2023年以来10%和30%),尚未到2024年7月和2025年10月两次泡沫担忧估值普遍处于高位的水平。由此看,7月中二季度业绩时可能成为下一轮行情验证和方向切换的关键节点,尤其是估值处于高位的环节,需要更高确定性的盈利兑现来支撑。

图表23:今年以来,存储(197%)和光模块(103%)等环节明显领涨,芯片(23.5%)相对落后,云厂商(3%)甚至跑输标普500指数(8%)

资料来源:FactSet,中金公司研究部

除AI自身的估值和业绩兑现外,宏观层面重点关注美国流动性(美联储政策与美债利率、大型IPO)以及不同增长部门的轮动。基准情形下,AI产业趋势延续,云厂商和芯片的估值还没有到区间高位,可以做科技板块内部轮动,伊朗局势维持当下僵局,也可能会“倒逼”市场更多在科技板块内部布局。若局势缓和,固然有助于科技板块估值与流动性维持,但市场可能也会往有色周期和泛AI投资领域扩散,类似于去年底和今年初。当然,悲观情形下伊朗局势升级和紧缩预期的升温可能给估值走高后的科技股带来短期回踩压力,但这些都是市场在高位寻找的借口,基本面仍是关键。

对于整体市场而言,去年底基于AI产业趋势和宏观基本面的修复,我们测算2026年底标普500点位或在7600-7800(《全球市场2026年展望:跟随信用扩张的方向》)。然而,年初伊朗局势导致高油价和修复延后使得我们将年底点位下修至7100-7200(《市场对伊朗风险定价充分了吗?》)。一季度科技股的强劲业绩再度拉动利润率扩张,抵消了一季度高油价对利润端的抑制,促使我们将2026年底点位上修至7600-7800。