7月14日-7月18日当周重磅财经事件一览:

经济数据:美国6月CPI、PPI数据;美国6月零售销售数据;中国二季度GDP数据;中国6月社融、社零、进出口、全国房地产开发投资等数据;

财经事件:国新办发布会;美联储公布经济状况褐皮书;多位美联储官员轮番登台讲话;“加密货币周”来袭!多项法案将获审议;特朗普计划就俄罗斯问题发表“重大声明”;

公司业绩:美股新一轮财报季本周拉开序幕,摩根大通等美国大型银行股将率先公布业绩;此外,科技股奈飞、台积电、阿斯麦也将于本周公布财报。

美国公布6月CPI、PPI

15日周二,美国公布6月CPI数据。16日,公布6月PPI数据。

上月,美国消费者价格指数延续下滑趋势,5月CPI同比上涨2.4%,核心CPI环比上涨0.1%,连续第四个月低于预期。

但美联储面临的通胀压力远未消散——核心商品价格悄然上涨,服务业通胀依然顽固,而最底层25%收入群体的工资增长甚至跌破疫情前水平。

值得注意的是,7月11日,美银美林在最新研报中揭示了一个被市场忽视的通胀驱动因素:股价上涨本身正在推高PCE通胀。报告称,除了关税因素外,股价及更广泛的金融资产价格通过投资组合管理子类别影响PCE通胀。由于管理费用是基金价值的函数,股市上涨直接推高了这一类别的价格指数。

华尔街日报记者Nick Timiraos认为,接下来几个月的通胀数据,将提供关键检验:一是关税是否会推高通胀,二是如果通胀走势偏离预期(无论是高还是低),美联储内部在应对策略上是否会出现分歧。而最新美联储纪要显示,多数官员认为关税或持续推高通胀,在利率调整方面需要保持耐心。

美国公布6月零售数据

17日周四,美国公布6月零售数据。

上月数据显示,美国5月份零售销售额出现自2023年3月以来的最大降幅,主要受汽车购买量下降的拖累。前值由0.1%修正为-0.1%。此前为规避潜在关税引发的价格上涨而出现的抢购潮已趋于平息。

不过,巴克莱在近日的研报中预计,特朗普关税带来的通胀压力,预计将从7月开始大规模显现,重点聚焦返校购物季。

巴克莱预计,承担30%更高关税的货物将在6月底或7月初到达美国港口,并在7月底的返校季节开始进入商店,因此更广泛的关税相关涨价效应将从6月至7月开始显现。尽管5月CPI数据表现温和,但关税导致的价格传导效应即将显现,预计核心CPI将因关税升至3.6%。

美股新一轮财报季拉开序幕

本周,美股新一轮财报季拉开序幕,银行股打头阵,摩根大通等美国大型银行率先公布业绩,科技股奈飞、台积电、阿斯麦也将公布财报。

财报前瞻 | 华尔街大行Q2业绩分化!高盛EPS预涨12%,小摩营收预降近14%

华尔街六大银行Q2财报即将登场,市场预期分化:高盛、摩根士丹利增长亮眼,摩根大通业绩承压。财报之外,降息博弈、资本返还与稳定币监管动向成关注焦点。

财报前瞻 | 阿斯麦业绩前景临考,75亿营收预期下AI是否撑得住?

全球半导体产业的风向标——荷兰光刻机巨头阿斯麦(ASML)即将于7月16日公布2025财年第二季度财报。在人工智能芯片需求爆发与地缘政治风险并存的复杂环境下,这份财报不仅关乎企业自身的业绩表现,更将成为观测全球半导体产业链健康状况的重要窗口。

财报前瞻 | 台积电Q2营收或同比大增35%,AI芯片持续领跑,毛利率稳居高位

台积电公司将于2025年7月17日公布25财年第二季度财务数据,根据彭博分析师预期,台积电第二季度营收为294.7亿美元,同比增长35.6%;调整后净利润为119.3亿美元,调整后EPS为2.32美元。

财报前瞻 | 奈飞Q2每股收益有望进一步攀升,关注新广告平台与订阅用户趋势

在2025年科技股的大震荡中,奈飞成为了一只“防御型”股票,于6月创下新高。公司的最新财报有望进一步巩固其“安全资产”的地位。而根据彭博社的数据,分析师一致预期奈飞二季度营收110.38亿美元,每股收益7.06美元。

“加密货币周”来袭!多项法案将获审议

美国众议院将2025年7月14日当周定为“加密货币周”,三大法案《CLARITY》《反CBDC监控国家》《GENIUS》同步审议,标志着加密监管进入关键转折期。法案若通过,将重塑全球加密生态,稳定币或巩固美元霸权,隐私币面临合规挑战,监管权争夺暗藏政治博弈。投资者需紧盯立法进展,在政策浪潮中把握套利与布局机遇。

中国公布6月进出口数据

14日周一,中国公布6月进出口数据。同日上午10时,国新办还将就2025年上半年进出口情况举行发布会。

5月数据显示,按人民币计,5月份,中国进口同比下降2.1%,4月同比增幅0.8%。中国出口同比增长6.3%,4月同比增速9.3%。

大宗商品出口中,中国5月稀土出口量环比大涨近23%,创一年高位。汽车出口环比增速超过12%,集成电路出口环比下跌2.65%。

广发证券郭磊认为,出口放缓主要因对美出口拖累,5月对美出口同比降幅扩大,关税和贸易环境不确定性影响初显。5月上中旬虽有“抢出口”特征,但5月下旬再度转弱,推测是关税缓和后海外进口商短期库存回补,因预期不明朗,脉冲释放快。

国金证券宋雪涛认为,在明显的税率差距下,抢转口和抢出海依然有利润空间。但随着库存变高、航运成本上行、关税水平整体提升,美国的进口需求有所回落。另外,5月中国PMI出口订单指数以及6月上旬中国出发到美国的集装箱船数量也显示,5月中美关税缓和后“抢出口2.0”的力度可能开始衰减。

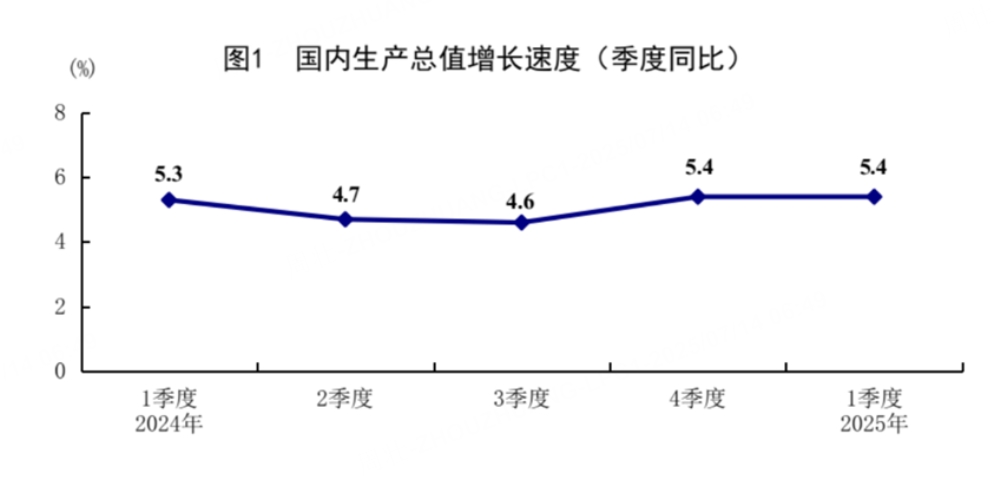

中国公布二季度GDP

15日周二,中国公布二季度GDP数据。

上季度的数据显示,一季度我国国内生产总值318758亿元,按不变价格计算,同比增长5.4%,比上年四季度环比增长1.2%。

分产业看,第一产业增加值11713亿元,同比增长3.5%;第二产业增加值111903亿元,增长5.9%;第三产业增加值195142亿元,增长5.3%。

在国新办举行的一季度国民经济运行情况新闻发布会上,国家统计局副局长盛来运表示,中国经济目前依靠内需和创新驱动的新格局正在形成。过去五年,由内需推动对经济增长的平均贡献率超过80%。2024年,“三新”产业增加值占GDP比重已经超过18%。数字产品核心产业增加值占GDP比重也达到10%左右。这都有利于增强中国经济的协调性和稳定性。

盛来运表示,坚决反对美国搞关税壁垒和贸易霸凌,这种做法损人不利己。从短期来看,美国加征高额关税会对贸易和经济带来一定压力,但是改变不了中国经济持续长期向好的大势。中国经济基础稳、韧性强,我们有底气、有能力、有信心应对外部挑战,实现经济发展目标。

中国公布6月社零、房地产等数据

15日周二,中国公布6月社会消费品零售总额、6月规模以上工业增加值、1至6月全国房地产开发投资、1至6月城镇固定资产投资等数据。

国新办将于当日下午3时举行新闻发布会,请中国人民银行副行长邹澜介绍2025年上半年金融统计数据情况,并答记者问。

上月,消费品以旧换新政策持续显效,中国社零同比增6.4%,创2023年12月来最高,家用电器和音像器材零售增长53%。

中信建投指出,5月社零高增有三个因素共振所致,年中大促提前、端午错位落在5月,以及国补资金加持。家电音像器材、通讯器材两类国补产品增势最为迅猛,烟酒与运动类消费也表现突出。但汽车消费改善有限,地产链相关消费仍疲弱。由于5月消费或透支6月动能,加上收入预期趋弱,中信建投对强劲社零能否延续持保守态度,除非政策进一步加码刺激。

1—5月,全国房地产开发投资同比降幅扩大,新建商品房销售面积、销售额降幅亦扩大。5月末商品房待售减少。房地产开发企业到位资金降幅连续四个月扩大。

2025年5月份,70个大中城市中,各线城市二手房价环比降幅扩大,一线城市环比降幅扩大至0.7%,二、三线城市环比降幅均扩大至0.5%;各线二手房价同比降幅继续收窄。一线、二线新房房价环比由持平转为下降,同比降幅继续收窄。

特朗普称将于周一就俄罗斯问题发布一份重要声明

据央视新闻,当地时间7月10日,美国总统特朗普透露,将于本周一(当地时间7月14日)就俄罗斯问题发表“重大声明”。

特朗普在当天接受美国媒体电话采访时表示,当前俄军空袭乌克兰加剧,特朗普本人对俄罗斯总统普京表示“失望”,并称普京“口头客气但毫无实质”。

当地时间7日,特朗普在接待以色列总理内塔尼亚胡的白宫晚宴上表示,美国将对乌克兰输送更多武器,以帮助乌克兰进行自卫。“我们将不得不提供更多武器,主要是防御性武器”。特朗普还说:“坦白说,我对普京总统没有停下来感到失望。”

9日,俄罗斯总统新闻秘书佩斯科夫表示,俄方对于美国总统特朗普的言论相当“平静”,因为其以使用强硬言辞而闻名。

美联储公布经济状况褐皮书

17日周四,美联储公布经济状况褐皮书。

特朗普关税的高度不确定性正在对美国经济产生连锁反应。上一期的报告指出,预计未来成本和价格将以更快的速度上升,经济前景仍“略显悲观且不确定”。报告称:

“所有地区都报告了较高水平的经济和政策不确定性,这导致企业和家庭在决策时持谨慎和观望态度。”

美国总统特朗普已对许多美国进口商品加征关税,并威胁对美国主要贸易伙伴征收更高关税。在上一期《褐皮书》中,“关税”一词共出现了122次,而前一期为107次;词语“不确定”及其变体则出现了80次。

大多数地区将就业描述为“持平”,并普遍提到由于不确定性导致招聘推迟。所有地区都指出劳动力需求减弱。工资继续以“适度”的速度增长。

欧元区公布6月CPI

17日周四,欧元区公布6月调和CPI终值。

月初公布的CPI初值同比增长2%,符合预期并达到欧洲央行的目标水平,高于5月的1.9%。该数据为欧央行暂缓降息提供了理由,也呼应了多位高官的表态——随着通胀回到目标区间,降息周期已进入最后阶段,未来若有动作也将是小幅调整。

经济学家判断,欧央行何时进一步降低利率可能取决于服务业通胀的回落速度。标普全球市场情报分析师Diego Iscaro对媒体表示,欧央行预计会在7月会议上按兵不动,他认为欧洲央行今年将在9月和12月会议上再降息两次,但他表示,如果核心通胀在未来几个月内没有缓解,那降息次数存疑。