摘要: 百事可乐 将于10月9日盘前发布2025年三季度财报。目前,百事可乐在利润端受成本和汇率影响显著承压。公司正通过采取成本控制、产品创新等一系列措施维持增长。

二季度业绩回顾

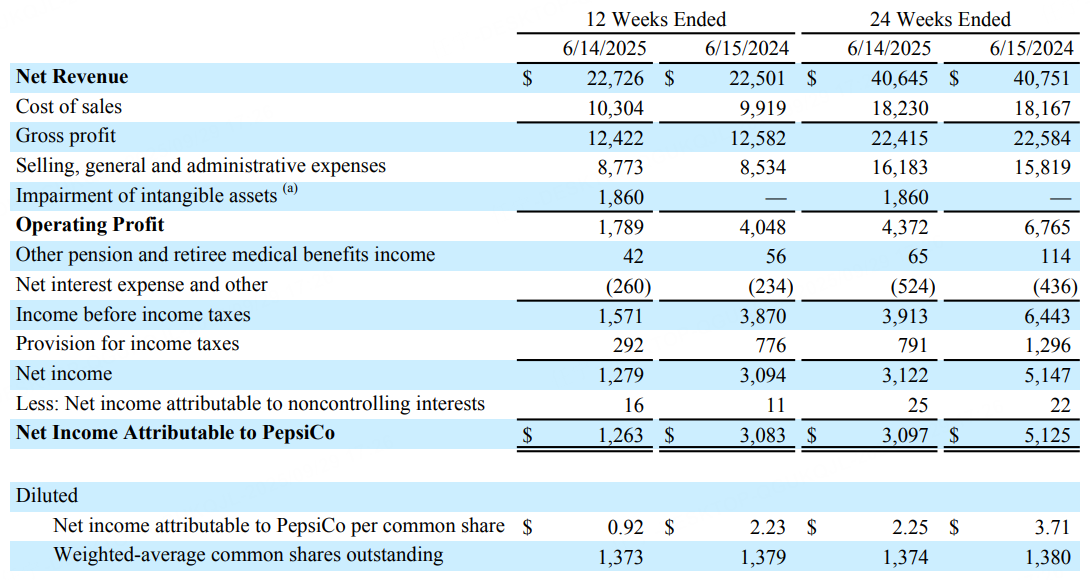

2025年第二季度,百事可乐交出了一份“喜忧参半”的成绩单。财报显示,公司实现净营收227.3亿美元,同比增长1%,超出市场预期的222.7亿美元。有机营收增长2.1%,主要由提价策略(贡献约3%)和健康品类扩张驱动,但北美市场疲软部分抵消了增长动能。

然而,利润端表现显著承压。营业利润同比暴跌55.8%至17.89亿美元,营业利润率从去年同期的18%骤降至7.9%,创近年来新低。净利润为12.63亿美元,同比下降59%,每股收益(非公认会计准则)为2.12美元,虽略超预期,但利润率水平低于竞争对手可口可乐。

三季度展望

根据彭博社的数据,分析师目前普遍预期百事可乐三季度调整后每股收益 2.27美元,可比销售238.57亿美元。

主要看点

一,成本控制与效率提升

为应对利润压力,百事可乐启动了四大计划:1.成本削减:通过“One North America”计划下半年节省7亿美元成本,重点优化北美零食业务的产能和分销网络。2. 产品创新:加速推出益生元可乐、高蛋白零食等新品,目标2026年健康品类营收占比提升至30%。3. 数字化转型:深化AI在需求预测、库存管理和个性化营销中的应用,目标将数字化投入占比提升至40%。4. 新兴市场渗透:在东南亚和非洲推出低价小包装产品,同时通过本地合作伙伴拓展电商渠道。

关注以上措施的实际效果。

二,Elliott给百事可乐带来的“变革”

今年9月初,Elliott Investment Management披露持有百事可乐40亿美元股份,并发布一份75页的报告,详细提出提升百事盈利能力的建议,包括削减成本、剥离低增长品牌等措施。据说这些主张已获得部分投资者的支持。不过有消息显示,Elliott的另一个核心诉求,即要求百事效仿可口可乐拆分瓶装业务,目前获得的支持度较低。

Elliott表示,“回购瓶装业务”在过去某一阶段具有合理性,但如今已到评估“更高效特许经营模式”的时机。该对冲基金警示称:“百事北美(PBNA)的一体化运营模式,在区域层面已被可口可乐‘特许经营化’的瓶装商超越——这直接导致百事在‘价格-包装管理’上表现疲软、区域创新速度放缓,且门店落地执行效果不佳。”埃利奥特认为,引入第三方瓶装商模式,将为品牌组合管理形成制衡机制。

需关注财报中是否会详细解释与Elliott相关的改革。

机构评级

美国银行维持百事可乐“中性”评级,目标价150美元。

瑞银将百事可乐的目标价从175美元下调至170美元,均维持“买入”评级。

富国银行将百事可乐目标价从154美元调整至150美元,维持“等权重”评级。

加拿大皇家银行将百事可乐目标价从146美元下调至145美元。