目前Salesforce预估市销率不足6倍,公司AI相关收入正在持续增长,利润率已自2021年低点提升了15个百分点以上。若公司增长提速,股价有望回到8倍的预估市销率水平,意味着较当前水平上涨50%。

曾席卷全球的软件行业,如今陷入增长瓶颈,而Salesforce的“AI困境”正让投资者忧心忡忡。不过,随着市场对人工智能的恐慌情绪消退,且管理层展现出改善盈利能力的坚定决心,其股价有望迎来反弹。

作为华尔街曾经的中流砥柱,软件行业这几年经历了剧烈的波动。疫情后数字化浪潮带来了一波繁荣,但随之而来的加息周期在2022年让板块估值大幅缩水。此后,ChatGPT的横空出世,彻底唤醒了投资者对AI的关注。正如BTIG分析师尼克・奥尔特曼(Nick Altman)指出,现在投资者“正围绕AI领域的赢家与输家争论不休”。

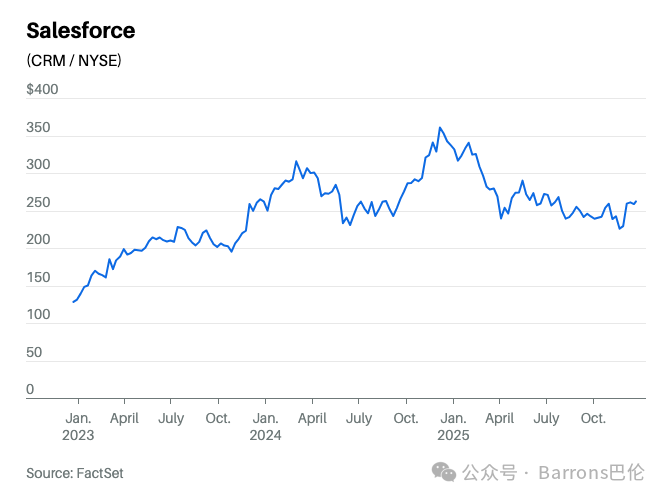

从2009年到2019年,标普500指数中的软件股年均回报率接近20%。2019年底到2021年底,回报率更是翻倍,但2022年软件股暴跌30%,虽后续有所反弹,个股表现却严重分化。赢家阵营中,Palantir Technologies过去三年年均回报率超200%,而同期Salesforce股价每年平均下跌约20%。

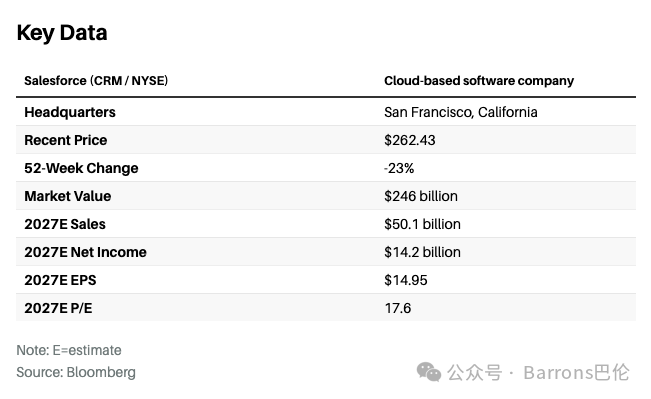

Salesforce已被归入“AI赛道输家”之列。一年前,这家总部位于旧金山的企业软件公司股价为每股369美元,市值约为3500亿美元,对应2025年预估销售额的9倍。如今其股价较历史高点跌近30%,对应2026年预估销售额的估值(市销率)不足6倍。

争议焦点在于Salesforce的Agentforce平台,该平台利用AI智能代理来执行各类销售、服务和市场营销任务。BTIG分析师艾伦・韦尔霍夫斯基(Allan Verkhovski)给予Salesforce股票“买入”评级,目标价为335美元,他表示:“未来数年,市场对Agentforce平台落地成效的争论或持续”,但同时指出“当前估值反映出,部分投资者已在为Salesforce的消亡定价”。

这种看法过于悲观了。尤其是在Agentforce势头正劲的当下,外界对于其AI相关收入的预期已经降到了极低的水平。在公司第三财季,Agentforce的年度经常性收入同比增长了330%,达到5.4亿美元。超过一半的新Agentforce订单来自现有客户,而第二财季这一比例仅为略高于40%。

公司AI相关收入正在持续增长,但在2026年几乎460亿美元的预期全年销售额中,仍只占很小一部分。更重要的是,2026全年营收预计同比增长约11%,增速较2025年预估的10%更高,远超2024年疫情后9%的阶段性低点。由此看来,公司增长已经触底反弹。

这一判断的依据是Salesforce当前的剩余履约义务(CRPO),也就是未来12个月已签约待确认营收。管理层预计本季度CRPO有机增长为9%,首席财务官罗宾·华盛顿(Robin Washington)表示,这一增长将为营收加速提供支撑。

在这样的背景下,软件公司对应8-10倍销售额的估值是“合乎经济逻辑的”,Oakmark橡树资本基金投资组合经理比尔・尼格伦(Bill Nygren)说,并补充道:“这个数字并不过分。”

虽有人持不同意见,但市场不应忽视软件行业的“40 法则”:营收增长率与利润率之和应达到40,才能支撑其“合理估值”。目前,标普500指数中的软件公司股票的市销率(基于未来12个月的预期销售额)大约为9倍。

Salesforce在2025年很长一段时间里未能达标“40法则”,股价也因此承压。尼格伦表示,CEO马克·贝尼奥夫(Marc Benioff)在实现增长价值方面有着出色的业绩,且贝尼奥夫如今更加注重“盈利性增长”。

Salesforce的利润率自2021年低点以来已经提升了15个百分点以上,今年达到33%。只要利润率能够持续提升,Salesforce仅需实现营收增长预期,就有望达到“40法则”的标准。

如果实现这一点,投资者将彻底淡忘Salesforce在AI方面的困境。“在2025年,AI怀疑论者执着于质疑AI的变现能力,”科技研究机构Futurum的首席执行官丹尼尔·纽曼(Daniel Newman)表示。他预计,2026年随着企业收入增长加速以及更多公司采用现有厂商的AI工具,这种质疑将逐步消散。

想要提升AI的采用率,客户需要看到AI助手带来的效率提升不仅仅停留在理论层面,而是真正落实到实际应用中。投资研究公司Stifel的分析师布拉德·里贝克(Brad Reback)预计,客户将逐步“从 AI 智能体的概念验证阶段,过渡到规模化落地应用阶段”。

若这一趋势推动公司增长提速,公司股价有望回到相当于2026年度预期营收8倍的水平,意味着股价大约为390美元,较当前水平上涨50%。

眼下的风险在于:Salesforce未能达到当前的业绩预期。即便公司的增长保持原状,这样的表现对于市场而言也可能不够理想。长期来看,公司掌控范围之外的AI趋势可能会取代Salesforce自家的只能代理。但只要管理层持续增强产品的竞争力,这一风险将会逐渐消退。

要获得可观的收益,其实不需要什么高难度的假设,只需把基本的业务执行做好。踏入新的一年,AI领域势必会有更多动态,依然值得看好。