摘要:硬盘大厂希捷科技(Seagate Technology)将于7月29日盘后发布2025财年第四财季业绩报告。由于AI的发展,大容量数据存储产品的需求快速增长,有望令公司获益。

公司是年内表现最好的标普500成分股之一,截至7月24日,年内涨幅已近77%。

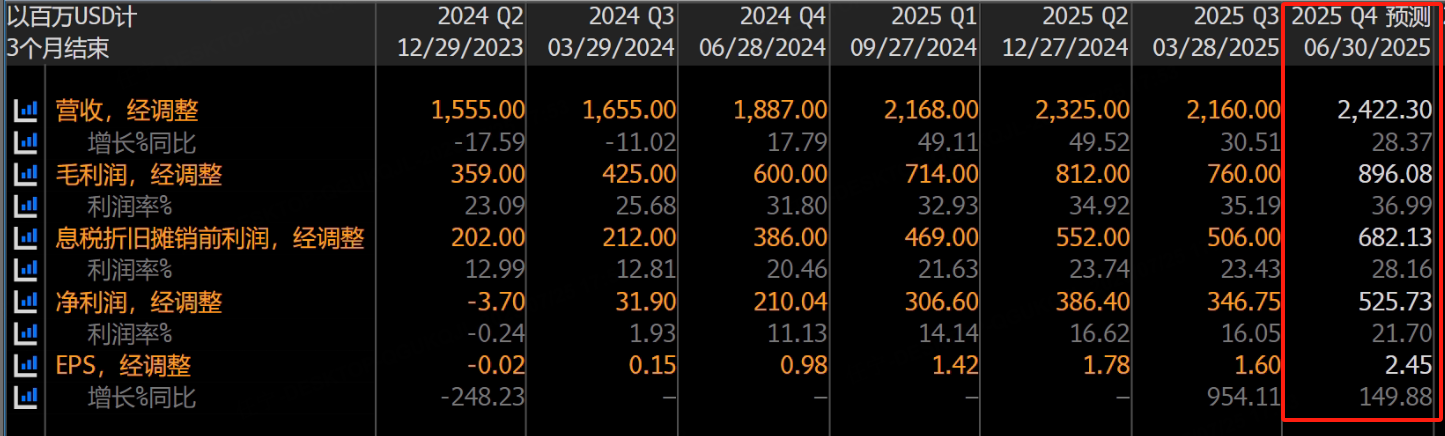

第三财季业绩回顾

2025财年第三季度,希捷科技营收21.6亿美元。GAAP稀释每股收益(EPS)1.57美元,非GAAP稀释每股收益1.90美元。经营现金流2.59亿美元,自由现金流2.16亿美元。

第四财季预期

公司预计第四财季营收24亿美元,上下浮动1.5亿美元;预计非公认会计准则(Non-GAAP)稀释每股收益2.40美元,上下浮动0.20美元。

而根据彭博社数据,分析师综合预期希捷科技第四财季营收24.22亿美元,同比增长28.37%;经调整净利润5.25亿美元,经调整每股收益2.45美元,同比增速可达149.88%。

主要看点

数据爆炸式增长带来巨大需求

作为全球机械硬盘(HDD)市场的领军者,希捷科技近期在云计算基础设施和边缘计算存储方案领域持续获得技术突破。分析师指出,数据爆炸性增长推动企业级存储需求激增,希捷凭借其专利磁记录技术和高效能产品线,有望在存储介质升级周期中占据先发优势。

随着人工智能训练集群对冷热数据分层存储需求激增,希捷创新推出的多级存储架构解决方案已获得超大规模数据中心客户验证。值得关注的是,其热辅助磁记录(HAMR)技术量产进程较预期提前,192TB超大容量硬盘的商业化落地进度成为机构关注焦点。

现金流带来稳定股息回报

希捷科技在第二和第三财季分别产生了1.5亿美元和2.16亿美元的自由现金流,并且,管理层预计全年自由现金流将稳定改善。因公司现金流充裕,投资者可以相信目前2%的股息收益是稳固的。

分析师观点

花旗:将希捷科技的目标价上调至170.00美元,维持“买入”评级。

摩根士丹利:维持希捷科技“买入”评级,并将目标价从140美元上调至167美元。

美国银行:将希捷科技目标价从145美元调升至165美元,单次上调幅度达20美元。此次调整显著超越市场预期。