摘要:联合包裹将于7月29日盘前发布2025年二季度财报。公司正通过业务优化来实现更高的利润率。并有望继续保持高股息,为投资者带来良好回报。

一季度回顾

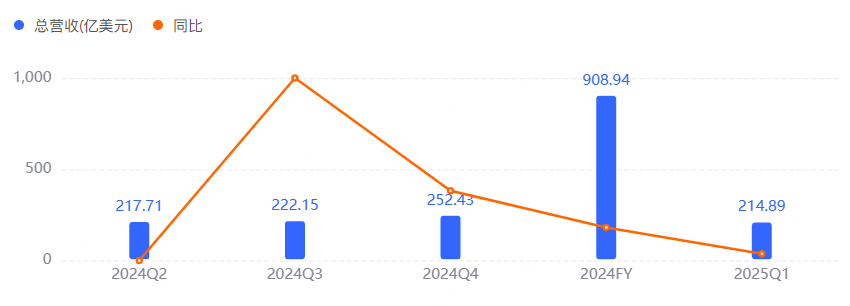

2025年第一季度,联合包裹综合收入为215亿美元,较去年一季度下降 0.7%。综合营业利润为17亿美元,非GAAP调整后上涨0.9%。该季度摊薄每股收益为1.40美元;非GAAP调整后摊薄每股收益为1.49美元,比2024年同期提高 4.2%。

二季度预期

据彭博社数据,分析师普遍预期联合包裹二季度营收215.46亿美元,同比下降0.74%;经调整净利润12.8亿美元,同比增加5.94%;经调整每股收益1.51美元,同比增加5.43%。

主要看点

聚焦高利润业务,网络购物可能带来增量

公司在第二季度继续聚焦美国本土业务,落实中转中心的自动化改造工作。联合包裹正专注于利润更高的业务领域,而非像亚马逊这样交易量大但利润率较低的业务。

美国国内快递需求的变化情况有待观察,但线上购物的发展应该会带来大量业务。自动化设备的更新可能在短期内加大成本,但若能在关键枢纽形成规模效益,对公司的整体业务会有积极影响。

高股息带来的“诱惑”

对于长期投资者而言,联合包裹的未来值得期待,公司正稳步执行转型计划,通过优化客户结构、提升运营效率和加大技术投入来提高盈利能力。虽然短期内业绩可能仍会承压,但从长远来看,这些措施有望让联合包裹的基本面得到明显改善。

更吸引人的是,联合包裹目前的股息收益率高达6.5%,对于寻求稳定现金流的投资者而言也颇具吸引力。在股息支付比率接近100%的情况下,公司的现金流状况依然良好,足以支撑中长期的股息发放。

分析师观点

花旗分析师Ariel Rosa维持联合包裹的“买入”评级,将目标价从122美元上调至127美元。