上半年恒生指数涨幅超20%,领跑美股和亚洲市场,这是年前大家都没想到的。

一季度是deepseek带动的重估中国资产叙事,二季度到红利股搭台,新消费和创新药跑出alpha行情,多只新股跑出翻倍行情,重现2021年港股打新时的热潮,这也反映着一个重要逻辑,今年港股的流动性有巨大改善。

改善有多明显?先看两个直观数据。

1.今年上半年恒生指数的总成交额为28.81万亿港元,去年上半年恒指的总成交额为13.35万亿港元,去年下半年恒指的总成交额为19.07万亿港元。也就是说,今年上半年恒指的总成交额较去年同期翻了一倍,较去年下半年也环比增长了51%。

从恒指的日均成交额来看:

25年上半年恒指共120个交易日,总成交额为28.82万亿港元,日均成交额为2402亿港元。

24年上半年恒指共121个交易日,总成交额为13.35万亿港元,日均成交额为1103亿港元。

24年下半年恒指共125个交易日,总成交额为19.07万亿港元,日均成交额为1526亿港元。

2.港股成交额主要贡献者的变化。上半年,南向资金净流入港股超7000亿元,南向资金在恒指的成交额占比从过去的20-30%上升至30-50%的区间,预计全年南向资金超过一万亿港元的目标。

当前,港股流动性与资金结构已较过往“传统行业主导+境外机构主导”的格局发生了显著改变,例如二季度表现好的行业主要是“新消费+南向资金主导”,从资产体量、估值、换手率三个维度打开港股成交活跃度中长期的增长逻辑。

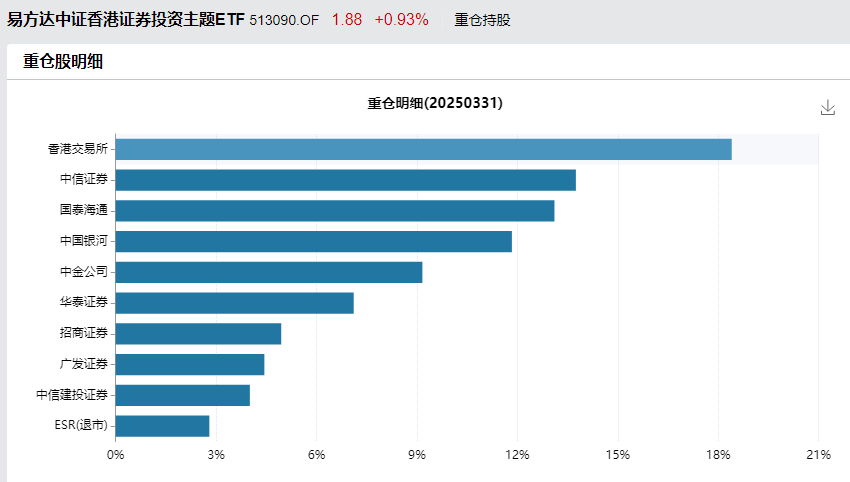

下半年南向资金大概率仍将持续流入港股,现在仍是布局香港证券ETF(513090)的好时机,年初至今已跑出30%的回报。

金融股的成长逻辑

1.市场交易标的变化:在去年以前,港股主要以传统行业为主,直到去年越来越多新行业的大牛股从港股跑出,例如泡泡玛特、老铺黄金、蜜雪冰城等,港股的赚钱效应逐渐从传统行业转移到新经济。

值得注意的是,由于新经济公司通常正处在高速增长期,上涨时往往伴随着成交量放大数十倍的现象。根据中金测算,2015-2024年港股“新经济”资产换手率、市盈率中枢分别为传统行业的1.3倍、4.3倍。

尤其是今年,A/H股上市与中概股回流港股的叙事,港股未来将注入更多的优质标的,进而吸纳增量流动性。而今年做A股赴港上市抹平溢价差的策略就有不错的表现,例如宁德时代。

市场交易结构的重构,有望推动港股估值中枢上移与交易活跃度的提升。

2.港股定价权的变化,增量资金的变化。

在过去几年港股经历了外资的筹码出清,南向资金的持续流入;直到今年港股终于由过去的外资定价,逐渐转变为本土资金、南向资金定价,最直观的数据就是南向资金占恒指的成交额从过去的20%左右提升至30-50%。

两个变化:

1.交易习惯偏向高频的南向资金和散户投资者涌入港股,成为换手率上行的关键助力,进而支撑港股的流动性。

2.根据中金测算,2017-2025年至今南向资金交易换手率平均为非南向资金的2.4倍,在互联互通优化及港股资产吸引力提升下,其持仓占比稳步抬升将利好换手率中枢。同时 2023-1H25 港股互联网券商成交额市占率从4.5%升至5.1%,反映零售参与度边际持续提升,其高换手率特征亦将为换手率中枢上行提供支撑。

简单来说,港股A股化就是这意思,南向资金和散户资金的交易频次比过往要更高,以前交易频次低的外资筹码已经出清大部分了,目前港股的换手率越来越高。

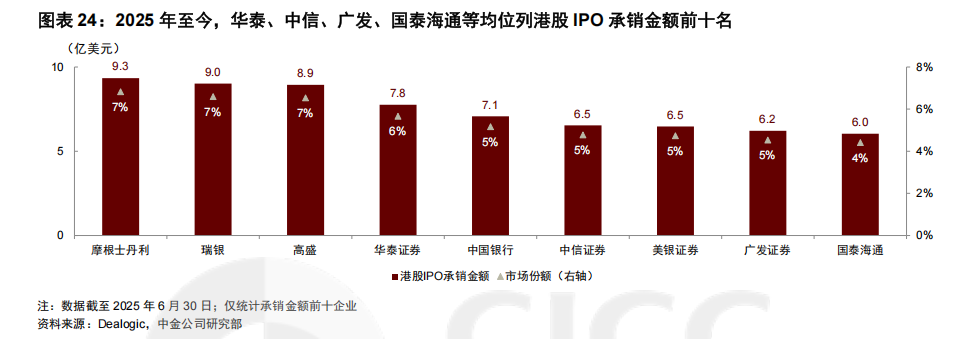

3.港股打新热潮,背后的保荐机构国际业务增长机会。

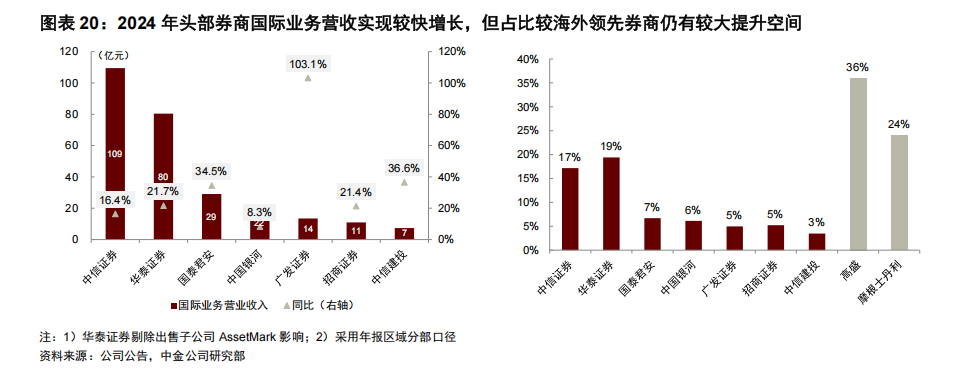

根据中金报告,从国际业务的贡献度来看,头部传统券商中,中信证券、华泰证券、国泰君安(未考虑合并后口径)2024 年国际业务收入分别占比 17%、19%、7%,位居行业领先位置,而广发证券、中信建投、国泰君安 2024 年国际业务营业收入同比分别+103%、37%, 国际业务呈现高速增长态势。

虽然2024年头部券商国际业务营收实现较快的增长,但相比外资行仍有较大提升空间。例如,高盛国际业务营收占36%,大摩占24%,而华泰证券仅为19%。

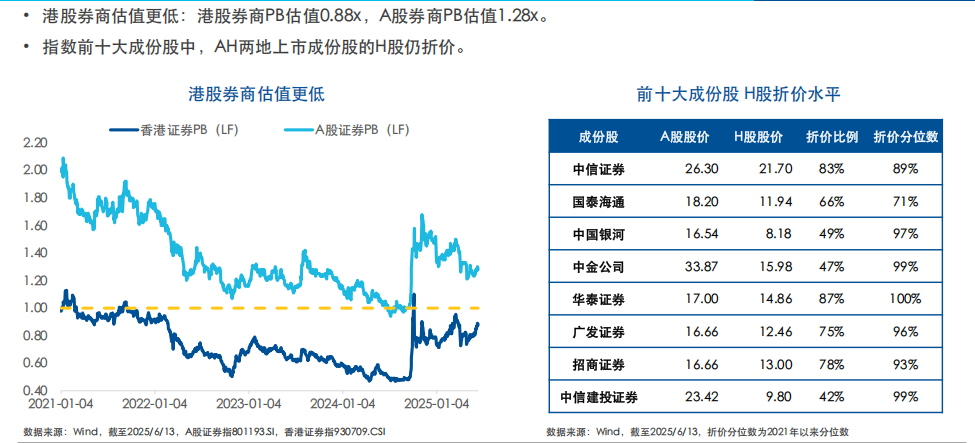

从过往数据来看,2022年后港股券商的弹性优于A股,近期个别券商申请稳定币牌照,也有利于香港券商的拔估值。港股券商的估值也更低,港股券商PB估值为0.88x,A股券商PB估值为1.28x。

因此,从上述逻辑来看,未来港股的流动性有望持续改善,资金结构从过去的『外资+传统行业+低换手率』,逐渐演变成『南向资金/本地投资人+新兴行业+高换手率』的组合,这可能将成为港股的中长期趋势。

而在中长期结构变化的机会前,用香港证券ETF(513090)一键配置是最好的方式,既能跟上大趋势的变化,也不怕miss个别公司拿到虚拟资产牌照后的拔估值机会,这也是目前市场上唯一能接触到香港券商的ETF,为投资者提供了不错的选择。