方正证券指出,家电巨头布局AI眼镜,旨在凭借其在显示技术、供应链与精密制造上的深厚积累,切入这一千亿级潜在市场。其核心逻辑是抢占以光学模组和芯片为价值高地的下一代硬件入口,从品牌、代工到核心光机进行全链条卡位。

AI眼镜潜在市场规模大。首先,消费者有对具备 AI 功能产品的需求,成熟消费市场追求“情感价值外化”,发展中市场需要“生产力与工具内化”, 而 AI+AR 眼镜是 AI 的完美载体,可以基于声音视觉全天候感知。当前,技 术突破下 AI 眼镜快速放量。第一,端侧中小模型普及,适配低算力和高隐 私场景。第二,可穿戴设备芯片算力提升,垂类小模型实现自然交互。全球 每年传统眼镜销量约 23 亿副,剔除墨镜 8.5 亿副,其他眼镜 14.5 亿副。 AI 眼镜渗透率若达到 14.5 亿副眼镜的 10%,全球出货量有望达到 1.45 亿 副,市场规模超千亿人民币。

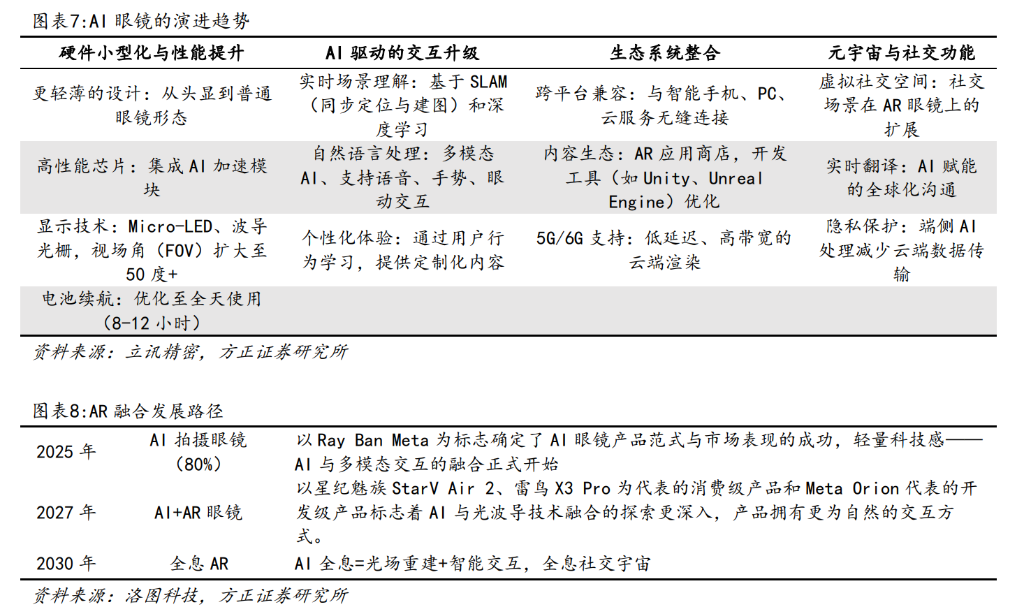

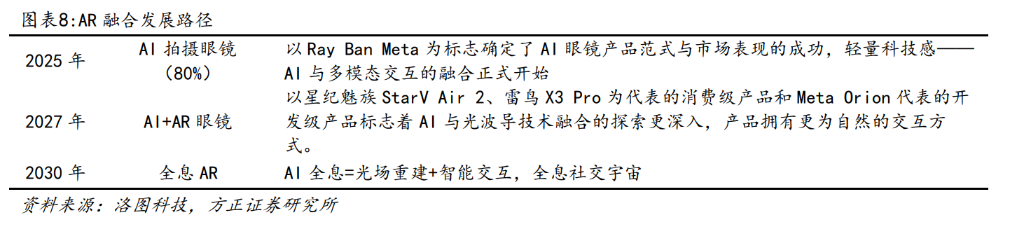

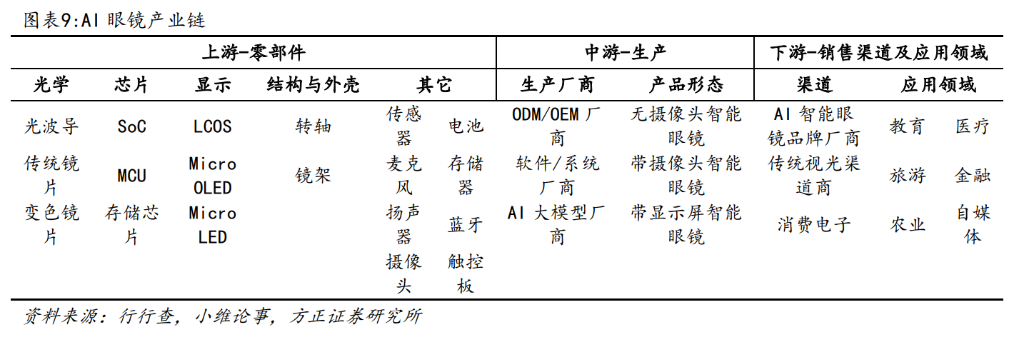

AI 眼镜产品仍快速迭代,产业链价值集中在光学、芯片和 OS 系统部分。随着软硬件技术的提升和内容的丰富,AI 眼镜会在内容和交互体验上有更大 的提升。当前,AI 眼镜的功能向以下四个方向演进:硬件小型化与性能提升、AI 驱动的交互升级、生态系统整合、元宇宙与社交功能。未来,全息 AR 或是更高阶的 AI 眼镜产品形态。对带显示类 AI 眼镜成本拆分,光学显示模组(如光波导)约占 35%-45%,主控 AI 芯片占 20%-30%,传感器与电池 合计约 15%,其余为结构件与软件。此外,拥有 OS 生态的巨头将攫取 AI 眼 镜的系统价值。以智能手机为例,苹果通过 iOS 构建起“硬件+软件+服务” 的闭环生态,不仅掌握 App Store 的分发权与分成规则,更依托系统打通 手机、平板、手表等多终端联动,攫取了智能手机行业大部分利润;谷歌则 通过 Android 的开源策略快速占领中低端市场,以广告、应用服务等方式实现商业变现。

家电企业依托自身优势切入 AI 眼镜赛道。

①品牌端,TCL 电子投资雷鸟创新,雷鸟创新自研核心光学模组的光引擎+ 光波导,依托 TCL 华星的半导体级光刻/刻蚀设备与工艺,直接支撑雷鸟单 层光栅的高精度加工,依托 TCL 华星 MicroLED 微屏技术与雷鸟自研单层波 导架构结合,打造双目全彩 MicroLED 光波导方案;海信视像发布自有品牌 AI 眼镜 Vidda G11 智能眼镜、MR V3 Pro,与 XREAL 官宣技术整合、产品研 发,海信输出显示技术与 AI 大模型能力,XREAL 提供光学引擎与空间计算 技术。

②代工端,比依股份战略投资上海理湃光晶,绑定几何光波导核心技术(分子键合、二维扩瞳),尝试迁移家电制造能力经营 AR 眼镜整机组装业务, 依托理湃的客户资源拓展整机代工合作。

③光机端,光峰科技的 AI/AR 眼镜业务聚焦上游核心光学器件(LCoS 光机 +光波导方案),依托传统业务的同源技术,将 ALPD 激光光源、偏振调控、 光机小型化技术,直接复用至 AR LCoS 光机与光波导方案,与谷东智能订 1 万台方案采购订单。

AI 眼镜赛道升温,家电厂商争相布局

随着 Meta AI 眼镜效应,国内各厂商纷纷加入 AI 眼镜市场的开拓和争夺中,其中也有家电企业的身影:

TCL 电子:旗下雷鸟创新已推出多款 AI+AR 眼镜产品。

海信视像:不仅已为多个客户完成了 AI 眼镜的定制开发,还在 2025 年 10 月正式发布了 Vidda G11 智能眼镜。2025 年 2 月 25 日,海信视像与 AR 领军企业 XREAL 达成深度战略合作,合作范围覆盖 AI 眼镜领域的产品研发、光学显示、AI 大模型、全球销售等多个关键方向。

比依股份:投资上海理涛光晶,以抢占 AI 眼镜核心的光波导技术领域。2025 年 11 月,比依股份透露已在中意智慧家电产业园精设 AR 眼镜整机载体。

光峰科技:在 2025 年推出了多款适配 AI/AR 眼镜的核心光机产品,与各条智能联合发布蜻蜓 G1 光机。

技术变革驱动行业增长,AI 眼镜规模潜力大

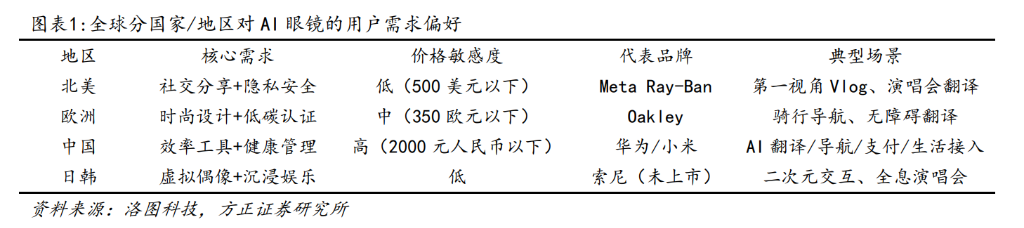

AI 眼镜存在需求,在全球主要消费地区受环境、人文影响,消费倾向差异明显。成熟消费市场追求“情感价值化”,比如 Meta 用户为自拍买单;发展中市场需求“生产力与工具化”,中国用户为效率付费。

AI+AR 眼镜是 AI 的完美载体。AI 理解用户、理解世界,AI 眼镜是天然贴近主要感官的产品,是视觉主导的信息获取渠道,可以“听你听听,见你所见”,且具备“全天候陪伴”属性,无感受互、解放双手。

随着技术的突破,AI 眼镜已经跨入大众消费品阶段。截至 2024 年底,Meta 与 Ray-Ban 合作的智能眼镜累计销量突破 200 万副,验证了“无屏幕、强 AI、轻量化”路径的成功。这标志着智能眼镜从“极客玩具”正式跨越鸿沟进入“大众消费品”阶段。

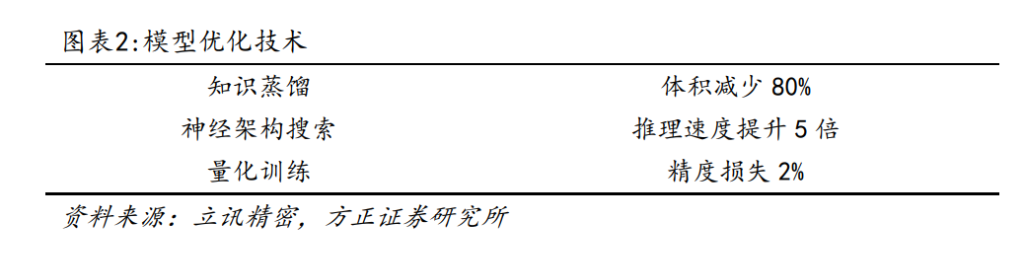

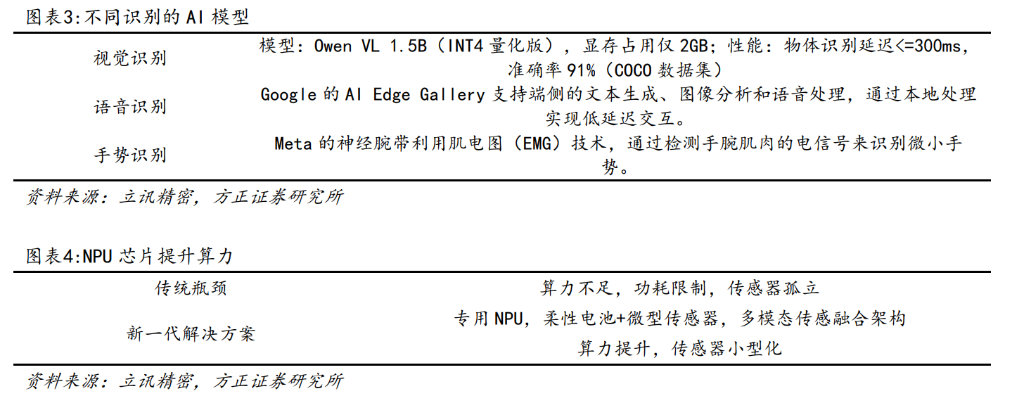

过去 AI 眼镜发展受限于技术,目前技术突破 AI 眼镜快速发展。预计 2025 年 AI 眼镜行业出货量超 1000 万副,Meta 数量 500 万副。该量主要因为技术进步。第一,端侧中小模型普及,适配低算力和高隐私场景。过去两年,采用强化学习和知识蒸馏的技术,使得小型模型展现出显著的能力提升,它们支持语音识别、实时翻译、文档摘要等功能,实现本地 AI 的部署和应用。第二,可穿戴设备芯片算力提升,垂类小模型实现自然交互。

展望未来AI眼镜的潜在规模:全球每年传统眼镜销量约23亿副,剔除墨镜8.5亿副,其他眼镜14.5亿副。AI眼镜渗透率达到14.5亿副眼镜的10%,全球出货量有望达到1.45亿副,市场规模超千亿人民币。

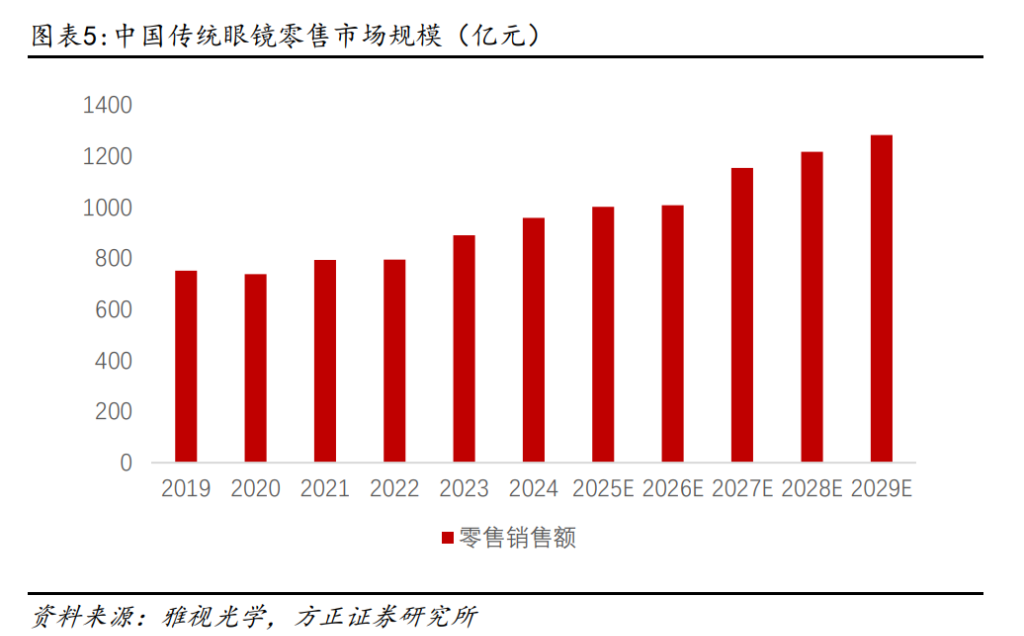

此外,传统眼镜产品在中国的零售规模较大,渗透率较高,较多中国消费者有最戴眼镜的生活习惯,给AI眼镜在中国的渗透奠定了基础。随着防蓝光眼镜、太阳镜、老花镜等功能性镜片需求的快速增加,预计2029年中国眼镜产品零售额将达到人民币1283.0亿元。2019-2024年中国传统眼镜零售市场规模年复合增长率为5%,预期2024-2029年中国传统眼镜零售市场规模年复合增长率为6%。

AI 眼镜产品仍快速迭代,光学、芯片、OS 生态是价值丰厚环节

3.1 AI眼镜产品快速演进,软硬件持续提升,内容持续丰富

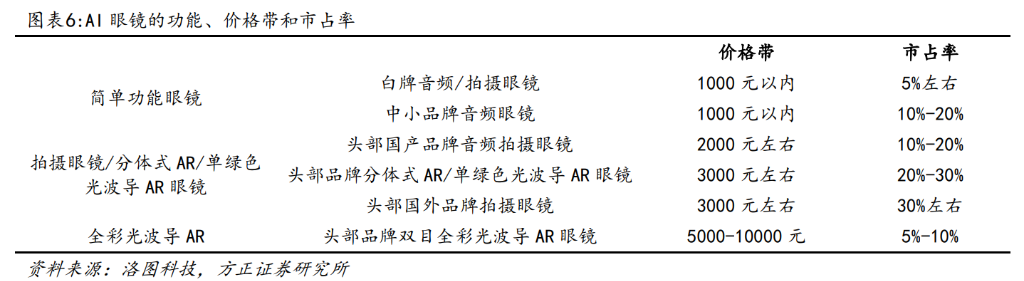

目前,市场上AI眼镜的形态主要包括音频眼镜、拍摄眼镜、单绿色光波导AR眼镜、全彩光波导AR眼镜。当前,AI眼镜产品集中在2000-3000元的价格带,产品形态主要为音频拍摄眼镜、单绿色光波导AR眼镜。

随着软硬件技术的提升和内容的丰富,AI 眼镜会在内容和交互体验上有更大的提升。AI 眼镜功能向四个方向演进:硬件小型化与性能提升、AI 驱动的交互升级、生态系统整合、元宇宙与社交功能。未来,全息 AR 或是更高阶的 AI 眼镜产品形态。

AI 眼镜硬件价值集中在光学和芯片,拥有 OS 生态的巨头攫取系统价值 整体来说,AI 眼镜的硬件生产成本集中在光学和芯片部分。由于不同 AI 眼镜 产品选用不同的光波导技术、芯片、光机方案,产品的价值链占比有差异。对 带显示类 AI 眼镜成本拆分,光学显示模组(如光波导)约占 35%-45%,主控 AI 芯片占 20%-30%,传感器与电池合计约 15%,其余为结构件与软件。对不带显示 的 AI 拍摄眼镜,以 Ray-Ban Meta 为例,芯片成本占比整机超 50%。

此外,拥有 OS 生态的巨头将摄取 AI 眼镜的系统价值。这一逻辑与智能手机行业的发展轨迹高度相似:在功能机向智能机转型的浪潮中,硬件厂商曾主导市场,但随着 iOS 与 Android 两大移动 OS 生态的成熟,苹果、谷歌凭借系统层面的控制权,成为产业链的核心受益者——苹果通过 iOS 构建起“硬件+软件+服务”的闭环生态,不仅掌握 App Store 的分发权与分成规则,更依托系统打通手机、平板、手表等多终端联动,攫取了智能手机行业大部分利润;谷歌则通过 Android 的开源策略快速占领中低端市场,以广告、应用服务等方式实现商业变现,硬件厂商逐渐沦为“组装厂”,利润空间被持续压缩。

依托自身传统业务积累能力,家电企业切入 AI 眼镜不同环节

4.1 品牌端:TCL 电子投资雷鸟创新,海信视像合作 XREAL

TCL 电子投资雷鸟创新,和 TCL 科技创始人合计持股雷鸟创新 35%。TCL 电子通过惠州 TCL 移动通信、深圳市雷鸟网络科技等关联主体合计持股约 10.39%,而 TCL 科技创始人李东生以 24.83%的持股比例成为最大个人股东,双方合计控制权超 35%,确保了 TCL 对雷鸟创新战略方向的主导权。

雷鸟创新当前核心 AI 眼镜分为三大主力系列(Air、V3、X3 Pro),定位与功能差异明显。Air 系列为“双目非穿透式”,主打观影沉浸感,无环境透视,采用偏振 BirdBath(偏振分光)光学方案,搭配自研孔雀光引擎与 Vision 4000 画质芯片,低成本源于成熟供应链,定位聚焦与规模化整合。V3/X3 Pro 为“穿透式”,支持 AR 交互与环境融合。V3(含 V3 Slim)是主打第一视角 AI 拍摄+智能语音助手的 AI 眼镜,而非带显示的观影/AR 显示类产品。X3 Pro(真 AR 旗舰)定价高(7649 元起),面向科技发展及开发者,采用衍射光波导技术。

雷鸟创新核心光学模组的光引擎+光波导双自研,树立显示标杆。①萤火全彩MicroLED光引擎(X3 Pro核心):自研自产,体积仅0.36cc(行业最小量产全彩MicroLED光引擎),集成红/绿/蓝三色微屏,双目共6块,搭配自研超微镜聚光,峰值亮度达6000尼特,95%抑制彩虹纹。②RayNeo单层刻蚀衍射光波导(X3 Pro高端显示方案):全球首个可量产表面浮雕光栅刻蚀光波导,联合应用材料开发纳米光刻工艺,替代传统低光效纳米压印,实现双目全彩、43英寸空中透明屏,适配76g超轻机身,兼顾透光度与显示清晰度。③孔雀光引擎+Birdbath光学系统(Air系列观影核心):自研Birdbath光学设计,配合Micro-OLED双层屏幕(Air4),实现120Hz刷新率、20万:1对比度、98%P3色域,通过自研光学组件优化EyeBox与MTF参数,打造沉浸式观影体验。

雷鸟创新AI眼镜与TCL集团传统业务供应链协同:①单层衍射光波导研发:TCL华星的半导体级光刻刻蚀设备与工艺,直接支撑雷鸟单层光栅的高精度加工;联合开发的光波耦合优化算法,解决大角度光线传输难题,实现大视场角与轻薄形态平衡。②MicroLED光波导融合:TCL华星MicroLED微屏技术与雷鸟自研单层波导架构结合,打造双目全彩MicroLED光波导方案,X3Pro成为全球最小可量产机器人之一。③量产良率提升:直接采用TCL全球智能终端品控体系与供应链协同能力,基于高分辨率电子产品中关键性快速适配光波导从研发到量产的工艺迭代,大幅缩短良率爬升周期。

此外,海信视像发布自有品牌AI眼镜。公司自有品牌发布的AI眼镜主要有Vidda G11智能眼镜、MR V3 Pro,另有面向海外的AI拍照眼镜(定制开发)及XREAL联合研发的高端AR/AI眼镜(待量产)。Vidda G11为轻智能音频AI眼镜,不具备拍摄和显示功能。MR V3 Pro是行业级MR/AI眼镜,适配教育/医疗/工业等。

海信视像与XREAL首款技术整合、产品研发。海信输出显示技术与AI大模型能力,XREAL提供光学引擎与空间计算技术,双方联合开发高端AR/AI眼镜,实现渠道协同及生态共建的战略合作。

4.2 代工端:比依股份战略投资上海理辉光电,自建AR眼镜整机载体

比依股份战略投资上海理辉光电,解决光学模组“卡脖子”环节。公司2024年B轮,投资上海理辉光电3000万元,持股约5.38%,绑定几何光波导核心技术(分子键合、二维扩瞳)。理辉为国内少数实现几何光波导量产的厂商,供货Rokid、INMO等。

比依股份尝试迁移家电制造能力经营AR 眼镜整机组装业务,依托理湃的客户资源拓展整机代工合作。公司铺设AR 眼镜整机线体,通过全资子公司比依智造推进小批量装配试产,迁移家电制造的精密装配与品控能力。

AI 眼镜的加工制造痛点如下:

①刮伤相关问题:AI 智能眼镜镜片、镜框等部件在加工流转及多工序衔接中,因材质硬度差异产生摩擦划痕;现有工艺缺乏全流程防护设计,导致刮伤率高,既影响外观,又可能降低光学性能,引发用户不满。

②点胶工艺问题:AI 智能眼镜异形结构(如曲面拼接、不规则接缝)及多材质接触面,对点胶精度要求极高。现有设备难适配复杂轮廓,易出现胶量不均、漏胶等问题,导致粘结强度不足或外观瑕疵,既影响密封性,又超出外观质量标准。

③防抖功能:AI 智能眼镜防抖功能依赖IMU 与光学模块协同校准,人工校准受操作手法、环境影响,叠加元器件批次波动,导致参数偏差大,成品防抖效果参差不齐,严重影响拍照录像体验。

4.3 光机端:光峰科技聚焦LCoS 光机+光波导方案,与谷东智能签订1 万台方案采购订单

光峰科技的AI/AR 眼镜业务聚焦上游核心光学器件(LCoS 光机+光波导方案)。公司以激光+LCoS 技术路线为主,为ODM/OEM 厂商、智能穿戴品牌提供光机与光学方案,无自有整机品牌。公司2025 年9 月推出关键产品与“一拖二”方案,已获首批订单并推进量产。

公司具备LCoS AR 光机产能50 万台,与谷东智能签订1 万台方案采购订单。公司LCoS AR 光机包括蜻蜓G1、彩虹C1,单产线年产能50 万套,产线已就绪。公司与谷东智能签1 万台方案采购订单,彩虹C1 处于预量产阶段,可快速响应批量需求。光峰负责光机生产,谷东智能等合作伙伴负责光波导与整机制造,形成供应链协同。

公司传统业务以ALPD 激光显示为核心,分为核心器件、影院放映、专业显示(工程/商教)、家用投影四大板块,与AR 眼镜光机形成协同。①技术同源:ALPD 激光光源、偏振调控、光机小型化技术,直接复用至AR LCoS 光机与光波导方案。②客户协同:影院/车载/B 端客户(中影、华为)为AR 方案提供渠道与信任背书,已落地1 万台AR 光机采购订单。

结论

AI 眼镜潜在市场规模大。首先,消费者有对具备 AI 功能产品的需求,成熟消费市场追求“情感价值化”,发展中市场需求“生产力与工具化”,而 AI+AR 眼镜是 AI 的完美载体,可以基于声音视觉全天候感知。当前,技术突破驱动 AI 眼镜快速放量。第一,端侧中小模型普及,适配低算力和高隐私场景。第二,可穿戴设备芯片算力提升,垂类小模型实现自然交互。全球每年传统眼镜销量约 23 亿副,剔除墨镜 8.5 亿副,其他眼镜 14.5 亿副。AI 眼镜渗透率达到 14.5 亿副眼镜的 10%,全球出货量有望达到 1.45 亿副,市场规模超千亿人民币。

AI 眼镜产品仍快速迭代,产业链价值集中在光学、芯片和 OS 系统部分。随着软硬件技术的提升和内容的丰富,AI 眼镜会在内容和交互体验上有更大的提升。当前,AI 眼镜的功能向以下四个方向演进:硬件小型化与性能提升,AI 驱动的交互升级,生态系统整合,元宇宙与社交功能。未来,全息 AR 或是更高阶的 AI 眼镜产品形态。对带显示类 AI 眼镜成本拆分,光学显示模组(如光波导)约占 35%-45%,主控 AI 芯片占 20%-30%,传感器与电池合计约 15%,其余为结构件与软件。此外,拥有 OS 生态的巨头将摄取 AI 眼镜的系统价值。以智能手机为例,苹果通过 iOS 构建起“硬件+软件+服务”的闭环生态,不仅掌握 App Store 的分发权与分成规则,更依托系统打通手机、平板、手表等多终端联动,获取了智能手机行业大部分利润;谷歌则通过 Android 的开源策略快速占领中低端市场,以广告、应用服务等方式实现商业变现。

家电企业依托自身优势切入 AI 眼镜赛道。①品牌端,TCL 电子投资雷鸟创新,雷鸟创新自研核心光学模组的光引擎+光波导,依托 TCL 华星的半导体级光刻/刻蚀设备与工艺,直接支撑雷鸟单层光栅的高精度加工,依托 TCL 华星 MicroLED 微屏技术与雷鸟自研单层波导架构结合,打造双目全彩 MicroLED 光波导方案;海信视像发布自有品牌 AI 眼镜 Vidda G11 智能眼镜、MR V3 Pro,与 XREAL 深度技术整合、产品研发,海信输出显示技术与 AI 大模型能力,XREAL 提供光学引擎与空间计算技术。②代工端,比依股份战略投资上海理辉光电,绑定几何光波导核心技术(分子键合、二维扩瞳),尝试迁移家电制造能力经营 AR 眼镜整机组装业务,依托理辉的客户资源拓展整机代工合作。③光机端,光峰科技的 AI/AR 眼镜业务聚焦上游核心光学器件(LCoS 光机+光波导方案),依托传统业务的同源技术,将 ALPD 激光光源、偏振调控、光机小型化技术,直接复用至 AR LCoS 光机与光波导方案,与谷东智能签订 1 万台方案采购订单。