美国人工智能初创公司CoreWeave的股价在本周暴涨,5月15日再次暴涨22%,本周已经累计上涨56.32%,上市不足两月已经已经上涨100%。CoreWeave从3月28日上市一度破发6%到如今成为华尔街AI基础设施最大的受益者之一,这其中经历了什么?发生了怎么样的变化,导致了华尔街如此巨大转变?

AI 基础设施主力军

CoreWeave成立于2017年,最初是一家名为Atlantic Crypto的加密货币挖矿公司,后转型为提供英伟达GPU云算力的服务商。近年来,借助生成式AI崛起,公司迅速成长为AI模型公司背后的“基础设施主力军”。公司目前在美国拥有32个数据中心,部署GPU超25万块,签约电力1.3GW,并计划持续扩建欧洲市场。其客户涵盖OpenAI、微软、Meta、IBM等全球AI巨头,与英伟达关系密切,是其首选云合作伙伴之一。CoreWeave自称为“AI Hyperscaler”,提供从裸金属GPU到高效调度、训练优化等完整平台服务,宣称训练效率比同类厂商高出29倍。

本周四,CoreWeave宣布已与人工智能公司OpenAI达成一项价值高达40亿美元的协议,该协议将持续到2029年,旨在提供额外的云计算能力。CoreWeave在周三晚间的财报电话会议上曾提及这笔40亿美元的交易,但当时并未具体指明交易对象,只是描述为"一家AI公司"。华尔街此前报道,CoreWeave在IPO之前,曾宣布与OpenAI签订了一份为期五年、价值近120亿美元的合同。该协议还让OpenAI在CoreWeave中获得了相当规模的股份。

值得注意的是,微软是OpenAI的最大支持者之一,同时也是CoreWeave最重要的客户。根据提交给美国证券交易委员会的文件显示,微软是CoreWeave 2024年两大客户之一,贡献了近三分之二的总收入。与OpenAI的合作扩大可能有助于CoreWeave降低对微软的过度依赖风险。这些额外的产能似乎主要用于AI的部署和最终实现人工智能的商业化。

首席执行官Michael Intrator在周四接受采访时表示:

我们提供的产品需求真的是永不满足的。

为满足这一需求,CoreWeave正在加速其投资计划。公司表示,今年总支出将达到230亿美元。Intrator表示:

企业客户已经在计算和软件上投入了巨额资金。实际上让它开始运转,让客户使用它来提高产品质量,这是我关注的最重要趋势。

然而报道分析称,这种加速的投资时间表可能会在短期内削弱盈利。CoreWeave预计第二季度扣除某些项目后的营业收入将为1.4亿至1.7亿美元,低于分析师预期的1.92亿美元。

这一交易再次证明了高端AI计算基础设施市场的爆炸性增长,以及CoreWeave作为重要AI基础设施提供商的崛起地位。对于关注AI赛道的投资者来说,计算基础设施领域的竞争格局正在悄然改变。

上市首日曾破发

3月28日,CoreWeave正式在纳斯达克挂牌交易,股票代码为“CRWV”。该公司开盘价报39美元,较IPO发行价40美元跌2.5%,盘中一度触及37.5美元,跌幅一度超6%。此后,CRWV股价曾回弹至41.89美元,成功转涨并涨超4.7%,最终收平,收报40美元。

尽管背靠英伟达、客户需求旺盛,但CoreWeave此次IPO最终定价为每股40美元,低于此前招股书中预期的47至55美元目标区间,整体募资额从原计划的27亿美元缩水至15亿美元,对应非稀释估值约190亿美元。上市后公司总股本将达到4.73亿股左右(若绿鞋全部执行),其中A类股份占比近75%。

开盘前,公司CEO Mike Intrator在CNBC节目上表示,此次定价必须放在更大的宏观背景下来看:

“当前宏观环境逆风强劲(市场情绪保守),公司不得不适度调整交易规模,以匹配真实的买盘需求。”

“当市场真正理解我们的执行力、客户关系和产品能力时,CoreWeave的价值将会逐步被认知。”

这一较低的定价为投资者提供了“接近资产重置价值”的安全边际,使他们在购买时更有信心。CoreWeave将把15亿美元IPO股票的一半出售给三个买家。约有10至15家长线与战略投资者参与认购,构成了主要投资群体。

英伟达也参与了此次发行,以2.5亿美元的认购规模作为锚定投资人。CoreWeave CEO表示:

“如果没有英伟达这个锚投资者,本公司就无法完成IPO。

历史业绩方面,CoreWeave在2022–2024年期间实现了高速业绩增长,2022年营收仅1600万美元,2023年暴涨至2.29亿美元,2024年突破19亿美元。三年复合增长超过1000%。

但与之相对的是持续扩大的亏损,净亏分别为3100万美元、5.94亿美元和8.63亿美元。调整后净亏则控制在2700万美元、4500万美元和6500万美元。公司解释称,这些亏损主要源于高强度的数据中心建设支出和技术研发投入。

此外,CoreWeave的客户群体主要分为两类,即AI Natives(如OpenAI、Mistral)与AI Enterprises(如微软、Meta、IBM)。

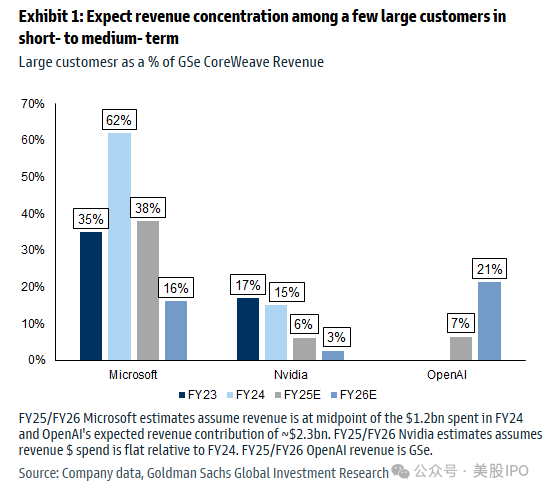

不过风险也显而易见——2024年公司77%的收入由前两大客户贡献,其中微软一家占比62%。虽然招股书披露CoreWeave已与OpenAI签署新协议,未来收入占比将趋于分散,但当前的高度依赖依旧是IPO投资者需关注的关键风险。

微软是OpenAI的最大支持者之一,同时也是CoreWeave最重要的客户。根据提交给美国证券交易委员会的文件显示,微软是CoreWeave 2024年两大客户之一,贡献了近三分之二的总收入。与OpenAI的合作扩大可能有助于CoreWeave降低对微软的过度依赖风险。

据《金融时报》报道,这笔贷款资金早期即已被用于在欧洲市场的扩张动作,公司正在努力将全球数据中心网络推向新阶段。尽管IPO定价保守、债务负担沉重,但CoreWeave CEO对公司前景充满信心。他表示,客户端的算力需求已进入无法满足的阶段,尤其是在DeepSeek等新一代模型引发的算力爆发后,公司几乎是被推着扩建。

“我们的客户非常明确地告诉我们:继续建!我们跟不上他们的规模。

今天看来,CoreWeave CEO对于公司的判断无疑是非常具有前瞻性的。

未来可期?

CoreWeave正在加速其投资计划。公司表示,今年总支出将达到230亿美元。首席执行官Michael Intrator表示:企业客户已经在计算和软件上投入了巨额资金。实际上让它开始运转,让客户使用它来提高产品质量,这是我关注的最重要趋势。“我们提供的产品需求真的是永不满足的。”

而报道分析称,这种加速的投资时间表可能会在短期内削弱盈利。CoreWeave预计第二季度扣除某些项目后的营业收入将为1.4亿至1.7亿美元,低于分析师预期的1.92亿美元。

这一交易再次证明了高端AI计算基础设施市场的爆炸性增长,以及CoreWeave作为重要AI基础设施提供商的崛起地位。对于关注AI赛道的投资者来说,计算基础设施领域的竞争格局正在悄然改变。

高盛5月16日发布研报调整了CoreWeave的目标价和评级,高盛认为:业绩支撑增长预期,RPO覆盖率高但客户集中度风险可控。

(1)评级与目标价调整

尽管F1Q25收入同比大增420%,略超市场15%预期,非GAAP运营利润率16.6%(低于市场17.9%指引)及每股亏损0.60美元(市场预期亏损0.12美元)均符合或弱于预期。鉴于客单集中与成本上升风险,高盛维持“中性”评级,将目标价由54美元调升至60美元。

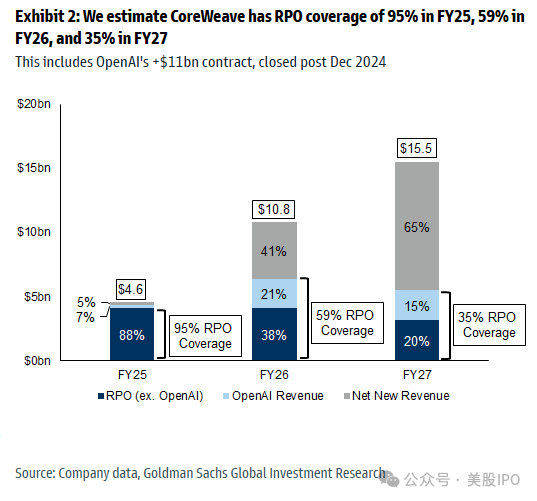

(2)RPO与订单覆盖率强劲

剔除OpenAI合同,RPO(在手订单)环比略有收窄;但计入11.9亿美元及5月新增4亿美元OpenAI订单后,RPO总额接近300亿美元。高盛预计2025财年在手订单能覆盖90%以上收入预期,2026/27财年覆盖率分别逾60%与30%,为增长提供强力支撑。

(3)交付能力与成本结构

CoreWeave在IPO后展现快速交付能力,首季已实现Blackwell超算收入,并在第二季获得4亿美元新增OpenAI合同。成本上升主要源于提前上线产能与加速扩张资本开支(2025财年CapEx上调13亿美元)及新增债务利息(增70百万美元),短期内对运营利润率带来压力。

(4)核心竞争力与增长动力

高盛强调,CoreWeave从基础设施到软件栈均针对AI需求量身打造,凭借快速交付与优异的性能/价格比,在4000亿美元AI算力市场中具备竞争优势。随着行业由训练转向推理环节,公司可通过可靠性与大规模定制部署来持续抢占订单,并逐步向上延伸至AI开发者生态,以增强现金流与盈利水平。

(5)长期可持续性关注要点

高盛提出三大关键检验:①收入持续性——是否能不断获得新客户并维持高利用率;②资本回报——是否能通过效率提升和规模效应提高资产回报;③负债压力——能否在降本增效的同时逐步减轻利息负担。若核心高频客户集中度过高或扩张成本过快,均可能对前景造成拖累。

(6)估值与主要风险

高盛将目标估值倍数由13.9倍EV/EBIT上调至14.7倍,以反映同行业表现提升。上行催化剂包括:AI需求继续超供给、技术迭代保持领先、自由现金流转正加速、软件解决方案需求爆发及快速扩容能力。下行风险则涵盖:GenAI算力需求不及预期、与超大云商竞争加剧、采购与融资受阻、GPU折旧周期缩短及高浮动利率债务暴露。