尽管美联储如期降息和暂停缩表,但鲍威尔偏“鹰”的发言还是给市场打了个“措手不及”。10月议息会议充分展现了鲍威尔预期管理的艺术:

一方面,美联储再度降息25bp,并宣布于12月暂停缩表,一定程度上缓解了当前的流动性和经济压力;

但另一方面,鲍威尔释放“鹰”派发言,强调12月降息并非必然,且联储内部呈现越来越多的观望声音,这使得后续的降息路径更加“扑朔迷离”。

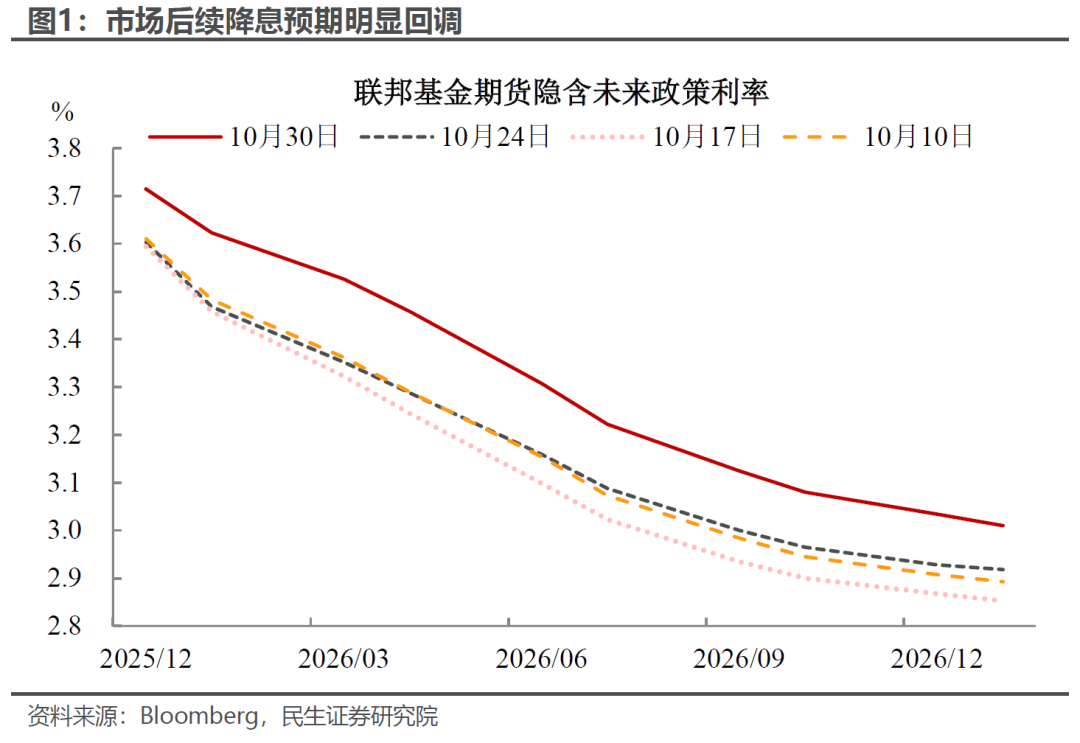

资产表现上,市场12月降息预期明显回调(从90%下降至60%左右),黄金、美股短线跳水,美债收益率上涨。鉴于9月CPI数据后,市场对年内宽松预期的定价已达到极致,短期内美联储打压降息预期可能使得贵金属等相关利率敏感资产涨势放缓,后续能否延续上涨仍需依靠数据以及美联储表态对年内进一步降息的指引。

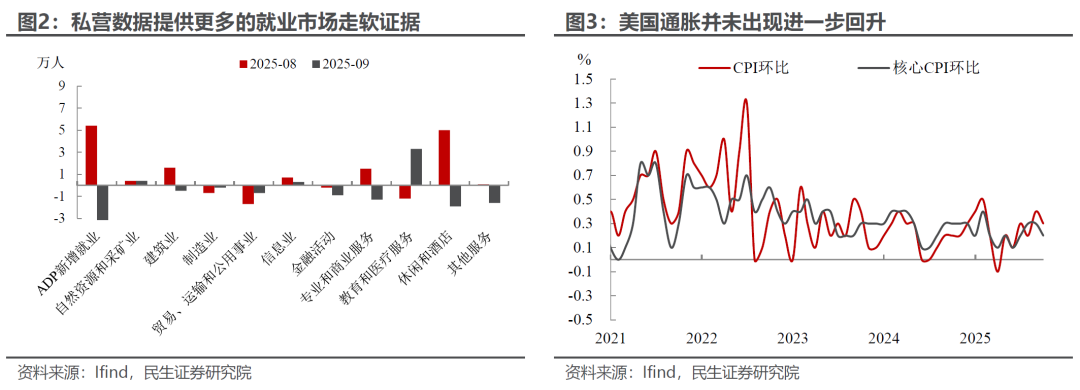

具体来看,就业下行和温和的通胀组合下,美联储10月如期降息25bp。9月以来就业市场风险进一步加剧,虽然缺少官方数据支撑,但ADP等私营部门就业数据已提供更多劳动力市场走软的证据,而通胀数据也并未成为降息的“拦路虎”,这基本锁定了10月降息的可能,短期内可优先降息缓解就业问题。

但后续的降息路径依旧扑朔迷离,12月降息并非“板上钉钉”:

一方面,本次会议两位委员投下反对票,除了米兰继续投票支持50bp降息以外,堪萨斯联储主席施密德则支持维持利率不变,联储内部分歧加剧;

另一方面,鲍威尔在新闻发布会上也进一步强调,“9-10月的降息是风险管理式降息,12月会议上进一步降低政策利率并非必然结果”,“越来越多官员希望推迟降息,认为至少应该等待一个周期”,罕见的对市场宽松预期降温,反映出联储对于政府关门下数据缺失以及关税影响下通胀上行的担忧

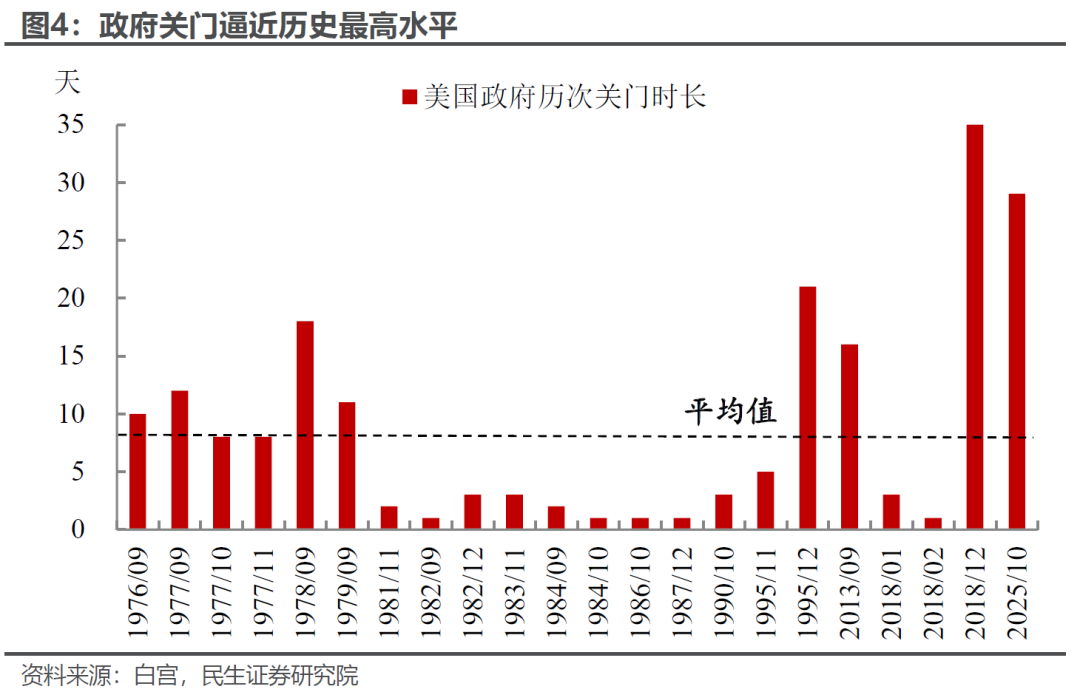

因此,后续宽松通道能否延续,我们认为有几个潜在关注点:一方面,需观察政府关门下的经济和就业下行风险,10月以来的政府停摆一定程度上放大了对短期经济的扰动。鉴于当前政府停摆已历时1个月,即将逼近历史最高水平,对实体经济的拖累逐步增大(每停摆一周约拖累实际GDP 0.1个百分点)。

且短期关门带来的政府部门失业也会扰动就业数据,参考2019年美国政府关门34天,导致失业率临时抬升0.2个点,虽然后续有所回落,但本轮由于特朗普对联邦雇员永久裁员的威胁,失业率的波动风险可能更大,这可能成为鲍威尔后续进一步降息的重要考量因素。而如果关门时间过长,经济数据严重缺失,则可能成为美联储暂停利率调整的理由。

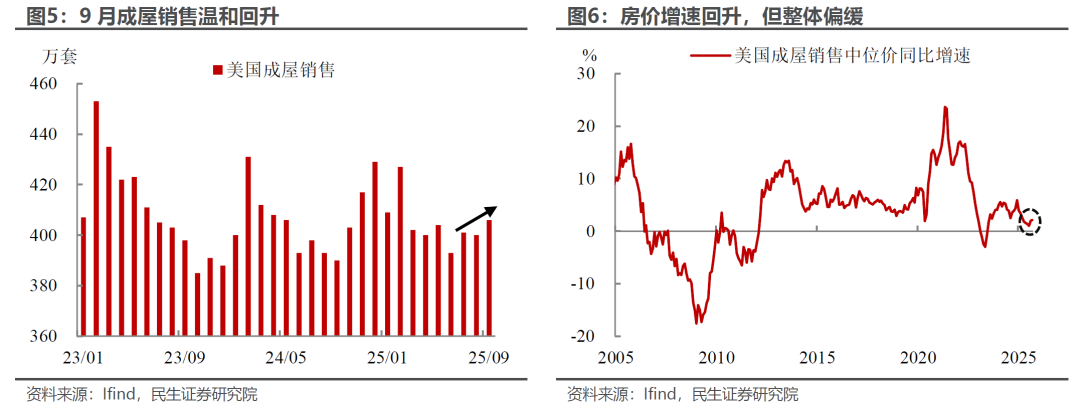

与此同时,也要进一步观察通胀的上行幅度。除了关税影响外,还需要关注降息对通胀的潜在助推作用,尤其是对地产等利率敏感部门的价格影响。当前来看,9月受抵押贷款利率的下行,成屋销售升至7个月以来的最高值,房价也有所回升,但整体增速依然偏缓,降息的刺激作用仍有待进一步观察。

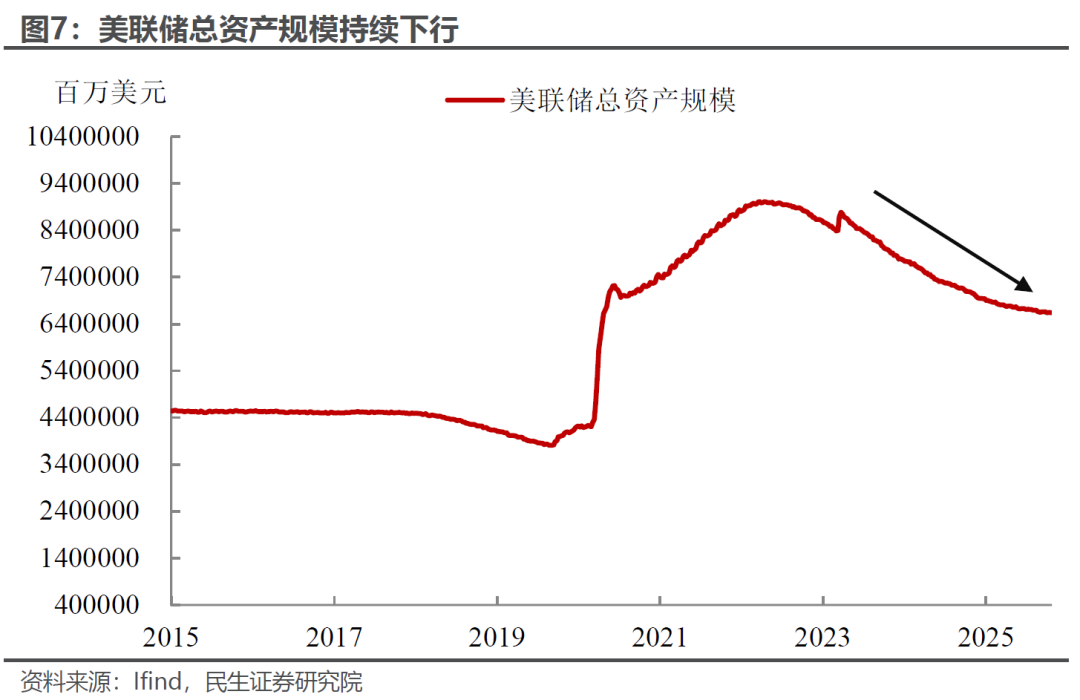

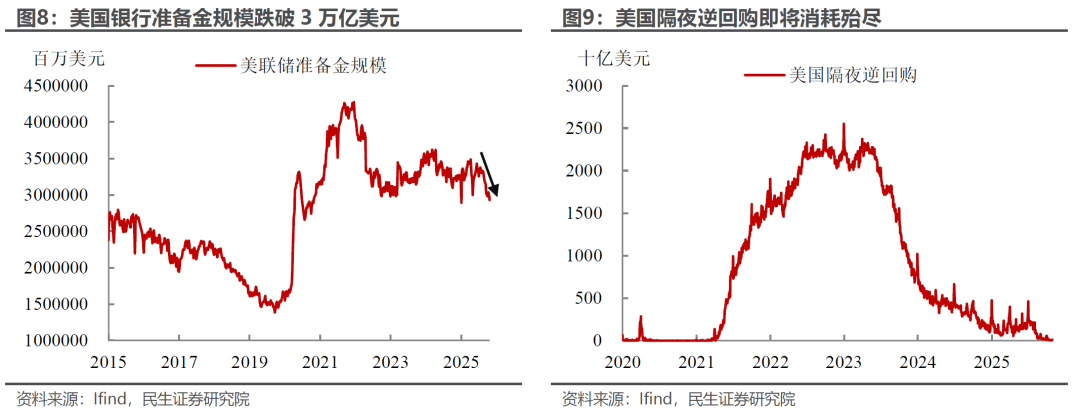

在降息之外,本次会议另一个看点,在于美联储在结束缩表上的表态:10月会议上,美联储公开表示将于12月1日结束资产负债表缩减。自本轮QT以来,美联储资产负债表规模持续收缩,已从峰值9万亿美元缩减至6.6万亿美元,近期银行系统准备金也跌破3万亿美元,创今年1月以来新低,货币市场流动性压力持续累积。

近期准备金加快下行的核心原因在于,财政部国债增发导致市场流动性收紧。自7月债务上限解除后,美国财政部加大了发债力度,以重建现金余额,从市场抽离大量流动性。当前隔夜逆回购工具(ON-RRP)余额即将消耗殆尽,银行准备金也加快下行,流动性缓冲功能显著减弱,一定程度上加剧货币市场利率波动,因此需立即停止量化紧缩,提前给予一定缓冲。

暂停缩表和降息形成“双宽松”协同,有望缓解流动性压力,对实体经济形成进一步支撑。但从资产定价上,鉴于议息会议前市场对宽松预期的定价已达到极致,短期内美联储打压降息预期可能使得贵金属等相关利率敏感资产涨势放缓,后续能否延续上涨仍需依靠数据以及美联储表态对年内进一步降息的指引。

风险提示:美国经贸政策大幅变动;关税扩散超预期,导致全球经济超预期放缓、市场调整幅度加大。