广发证券认为,A股“难以连续3年提估值”的预期可能被打破。虽然24-25年估值连续提升、但提升幅度跟历史相比并不大,在盈利预期稳定、增量资金入市的背景下,未来A股估值有希望继续提升,打破“不超过2年提估值”的历史规律。

报告摘要

岁末年初的路演中,我们观察到有不少绝对收益的资金,在新的一年都有权益资产配置的需求,无非是时点选择的问题。

交流下来,大家普遍认为,虽然1月行情如何存在分歧,但是开年上证指数4000点左右的位置,大概率不是2026年指数的高点,于是,很多资金抱着“晚买不如早买”的心态,在元旦后马上就加仓A股。

这背后是不是也预示着,“A股难以连续3年拔估值”的预期正逐步打破?

(一)A股历史上还没有出现过连续3年“提估值”,26年能否打破?

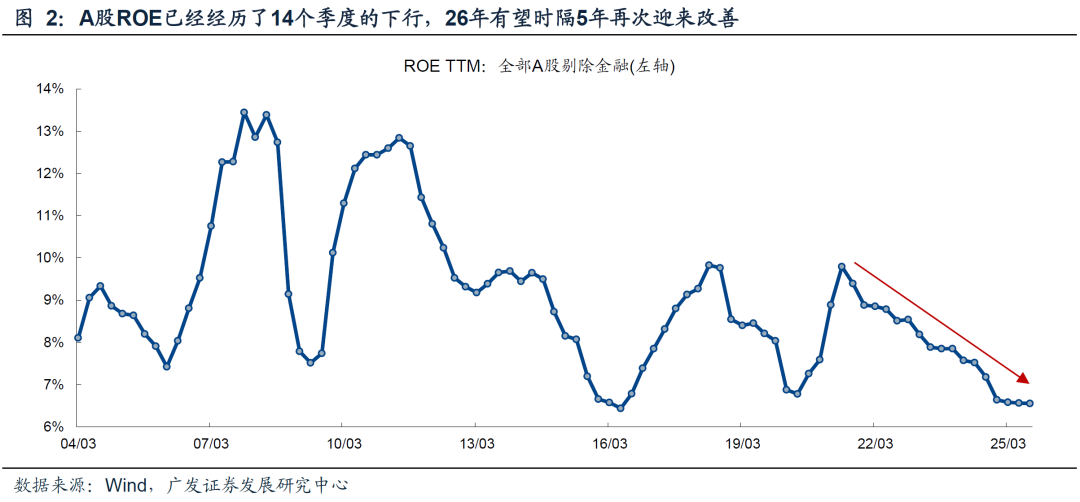

1.没有基本面,一切都是空谈:时隔5年后,2026年A股整体的ROE可能再次回升。

关键词:新兴产业利润占比提升、海外收入占比提升、PPI下行放缓、海外财政货币双宽松、海外库存低、AI投资继续高增。

2.资金面:4类增量资金较为确定、构筑慢牛基础。

关键词:监管资金、保险资金、银行理财、中高净值存款搬家。

3.26年A股估值有望打破历史规律、连续3年提升。

关键词:24-25年与过往相比估值拔升幅度较为克制、中美竞争力格局对比的变化为背后的估值对比提供安全边际。

(二)当A股难以连续3年拔估值的预期逐步打破,中小盘的春季躁动明显开始抢跑,如何看待后续节奏?

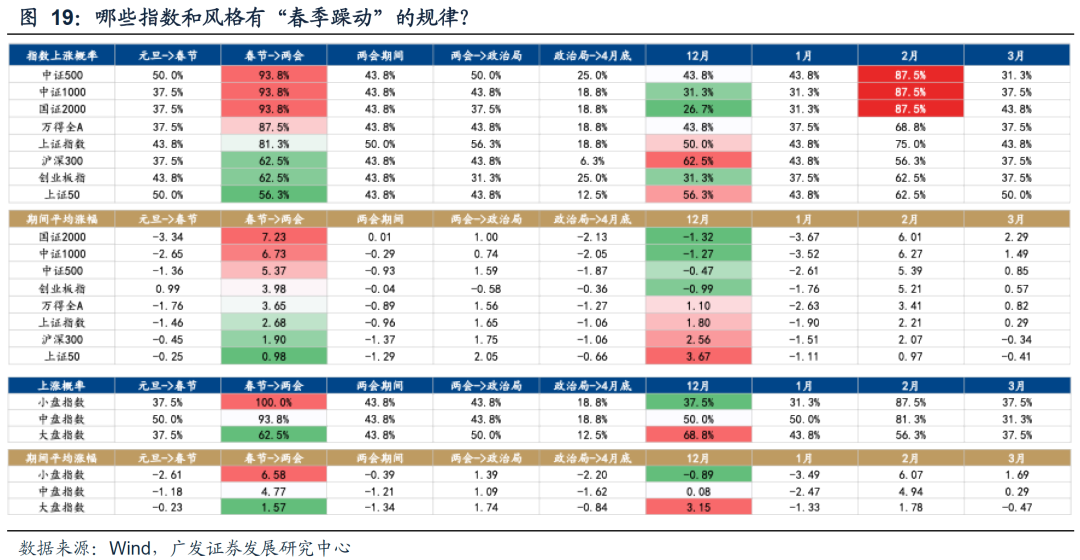

1.中小盘躁动规律很明显,通常2月有90%左右上涨概率,但今年抢跑严重。

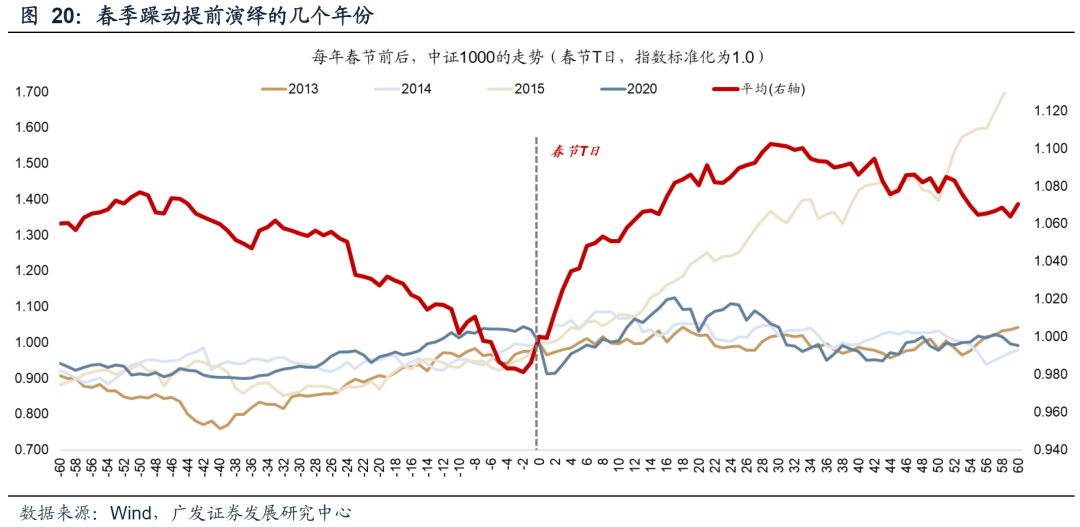

2.过往“春季躁动”行情若提前至上一年12月或1月,多数是发生在经济上行周期(或政策转向)叠加全球复苏的牛市氛围中。以中证1000指数来看,“春季躁动”明显抢跑年份:2013、2014、2015、2020年。

3.综合复盘,在中小盘抢跑春季躁动的4次案例中,只有2020年1月下旬的年报预告窗口,有一定程度的调整。不难发现,4次抢跑案例中,确实只有19年的年报预告最差,市场短期规避业绩风险也有道理。

4.但是,不论如何,2月份的躁动行情都会延续。因此,今年如果在1月下旬出现中小盘的调整,可能是比较好的布局时点。

(三)当前各类主线赛道所处位置如何看?

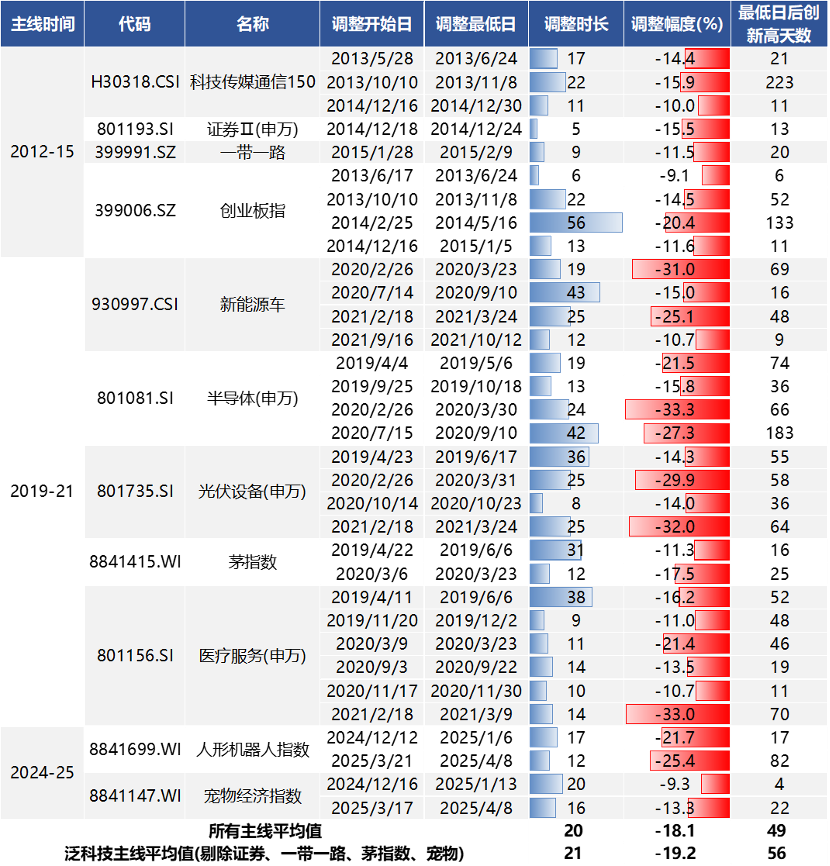

①历史上的主线行情,大多都会经历“趋势-横盘-趋势延续”的过程;②主线的【均线偏离度】更多决定了行情短期走势,而【产业趋势】是决定主线横盘之后是否会新高的根本;③如果陷入横盘,主线平均调整时长为21个交易日,平均调整幅度为19.2%(从高点到低点)。

在过去2-3个月的行情里,以光模块、PCB、科创芯片、有色金属等为代表的产业主线,多数经历了趋势的短期破位,从而进入横盘消化阶段,而在2026年开年以来,伴随“春季躁动”抢跑、全A指数放量突破前期高点,一批产业主线走出了横盘震荡区间,重新进入“趋势延续”阶段。

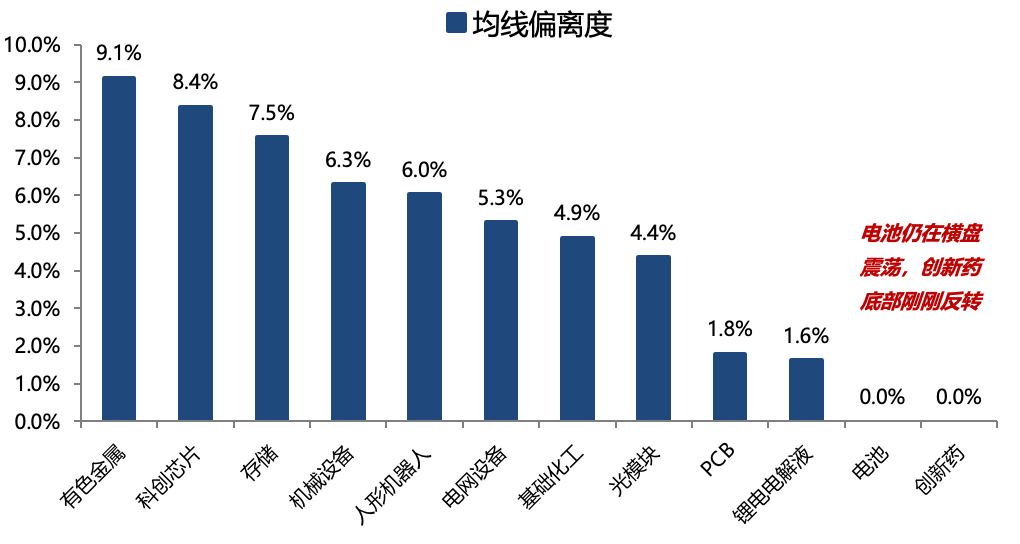

对于重新进入“趋势”阶段的产业主线,依然可以沿用均线偏离度的框架衡量趋势强弱。

均线偏离度指标,以衡量主线行情趋势的强弱均线偏离度=ln(Close)-ln(ema20),数值近似代表偏离百分比。

其中,入场、离场对应的参考阈值为:入场时不追在偏离度过高(>15%)、追在偏离度适中(5%-15%),止损时均线上方无需担忧、刚刚跌穿均线建议坚守(偏离度在-5%~0%)、大幅跌穿均线行情陷入横盘(偏离度<-5%)。(这里的参数仅为经验参数,仍需结合板块自身波动情况做判断)

当下,大多数产业主线仍处在温和状态,并没有出现明显过热迹象,依然处在可以加仓的位置。

风险提示:地缘冲突超预期;全球流动性趋紧;稳增长政策不及预期等。

报告正文

一、本期话题:当A股难以连续3年拔估值的预期逐步打破

岁末年初的路演中,我们观察到有不少绝对收益的资金,在新的一年都有权益资产配置的需求,无非是时点选择的问题。交流下来,大家普遍认为,虽然1月行情如何存在分歧,但是开年上证指数4000点左右的位置,大概率不是2026年指数的高点,于是,很多资金抱着“晚买不如早买”的态度,在一开年就加仓A股。这背后是不是也预示着,“A股难以连续3年拔估值”的预期正逐步打破?

(一)A股历史上还没有出现过连续3年“提估值”,26年能否打破?

25年末投资者问我们最多的问题之一:A股历史上还没有出现过连续3年“提估值”,在24-25年连续2年估值正贡献的情况下,如何看待26年的估值变化?能否打破历史规律?

1.没有基本面,一切都是空谈:时隔5年后,2026年A股整体的ROE可能再次回升

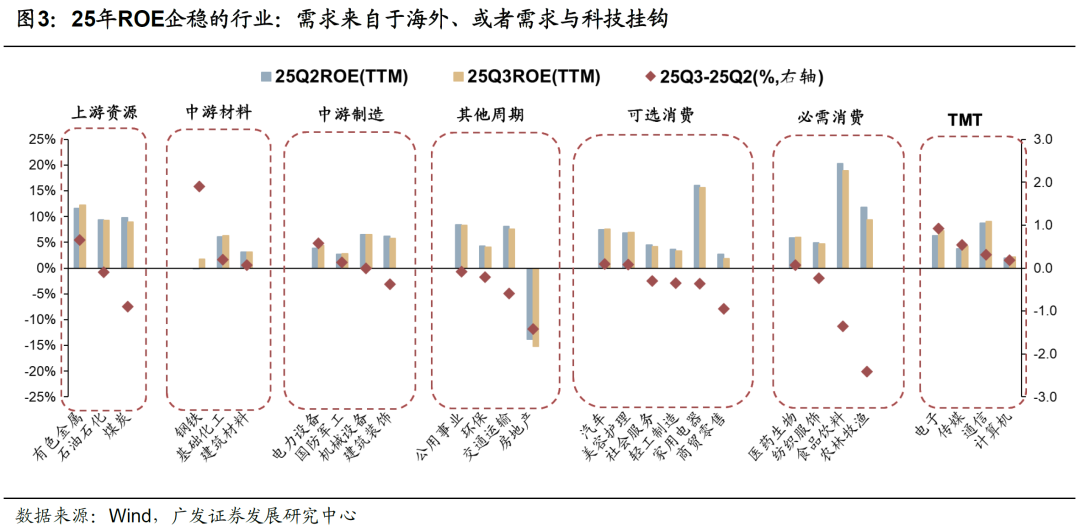

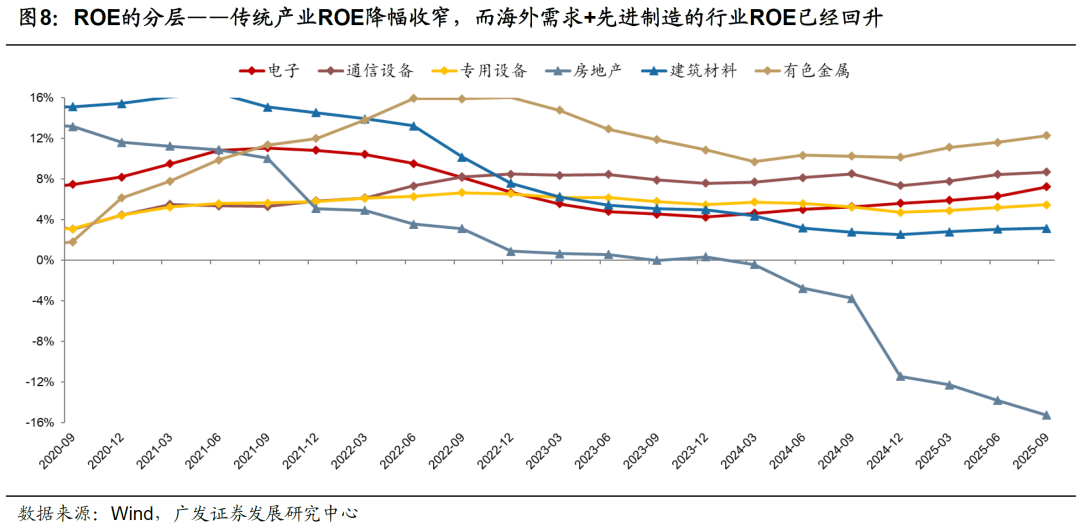

AH盈利的研判框架与历史的固有思路相比,当下必须做出重大调整:25年,在地产/基建/内需消费等传统经济数据未有改善的情况下,A股非金融的ROE实现了连续3个季度的企稳。

25年ROE改善的行业主要是两类:第一,需求来自于海外;第二,与科技产业挂钩。

这表明上市公司的利润结构已经发生了很大变化,上市公司ROE、利润增速的韧性,优于宏观经济体感。

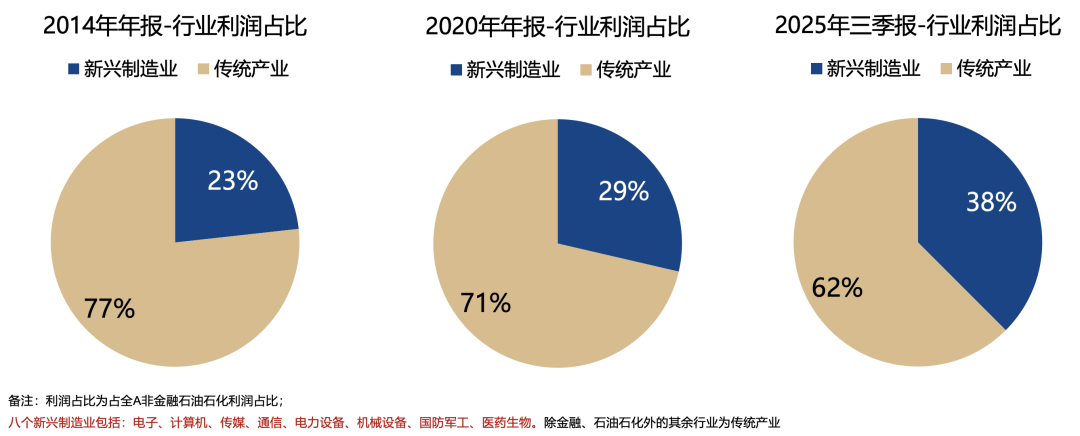

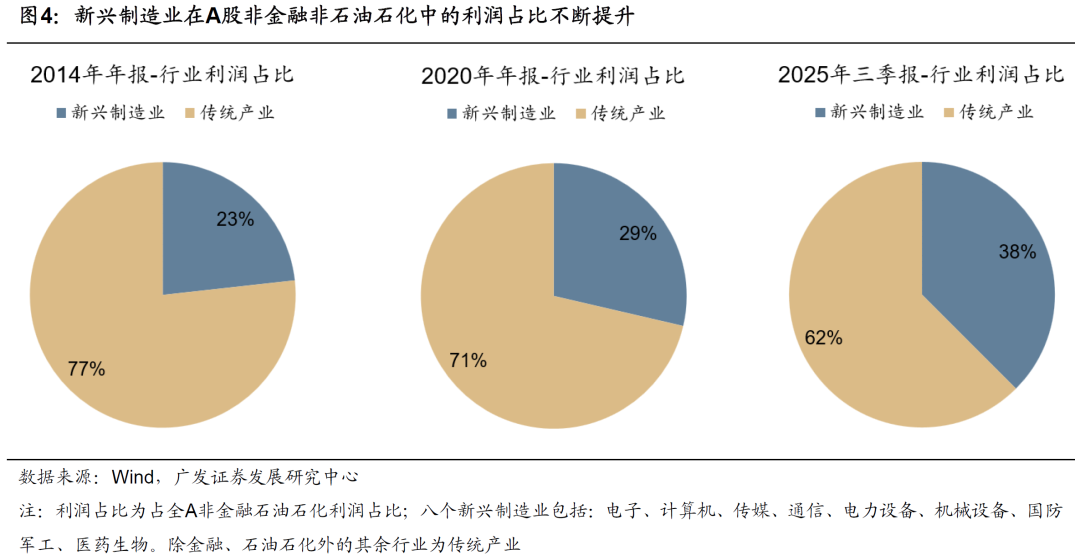

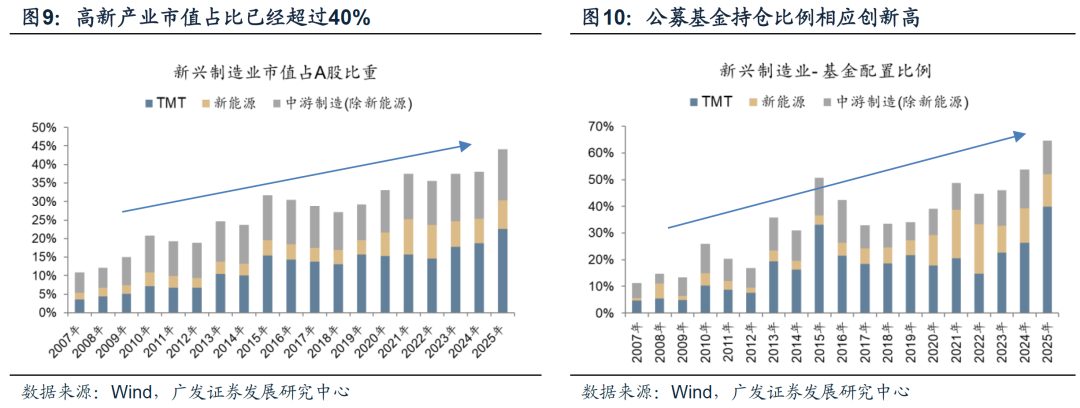

下图清晰地展示了A股非金融非油的利润结构变迁:选取八个典型新兴制造业计算利润占比,权重从14年的23%、提升至20年的29%、再到25年前三季度的38%。除此之外,剩余传统产业的利润占比不断下降,这其中既包括与PPI挂钩的行业、也包括纯内需主导的消费与服务业。

换句话说,在10年前,“新兴VS传统”的利润结构大致是“二八开”,我们为了预判A股企业盈利的趋势和增速,主要精力放在对于地产基建、传统信用、PPI&CPI等宏观变量的判断即可。

但在10年后,“新兴VS传统”的利润结构已接近“四六开”,在这样的背景下对未来一段时间的盈利趋势做展望,我们不仅要对CPI&PPI挂钩的传统内需板块有预判(权重降至60%),也要对新兴成长产业做出判断(权重升至40%)。

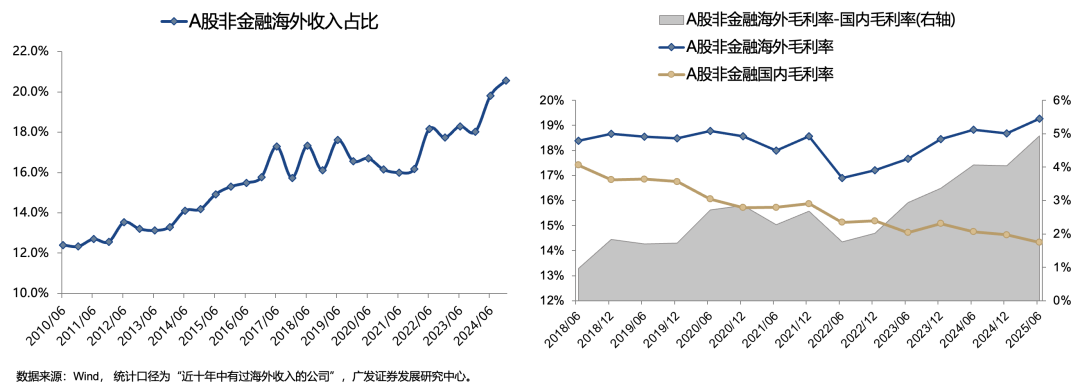

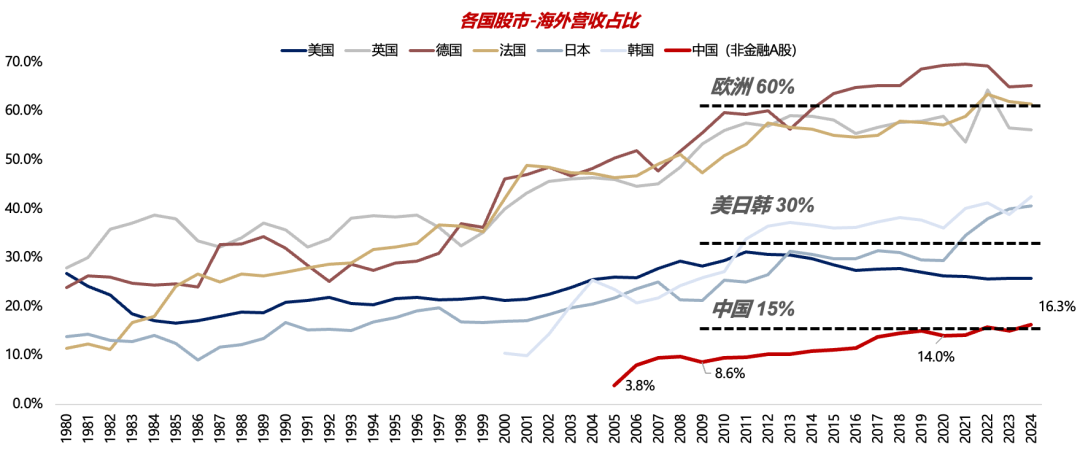

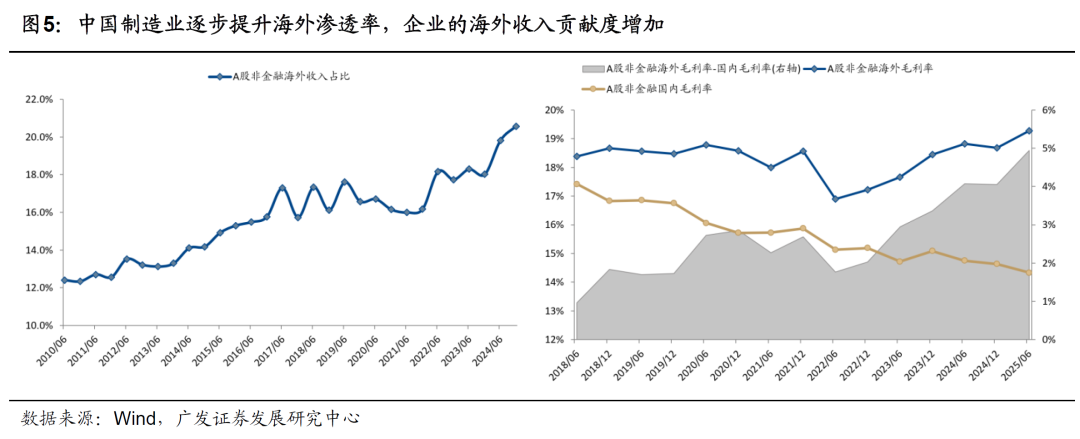

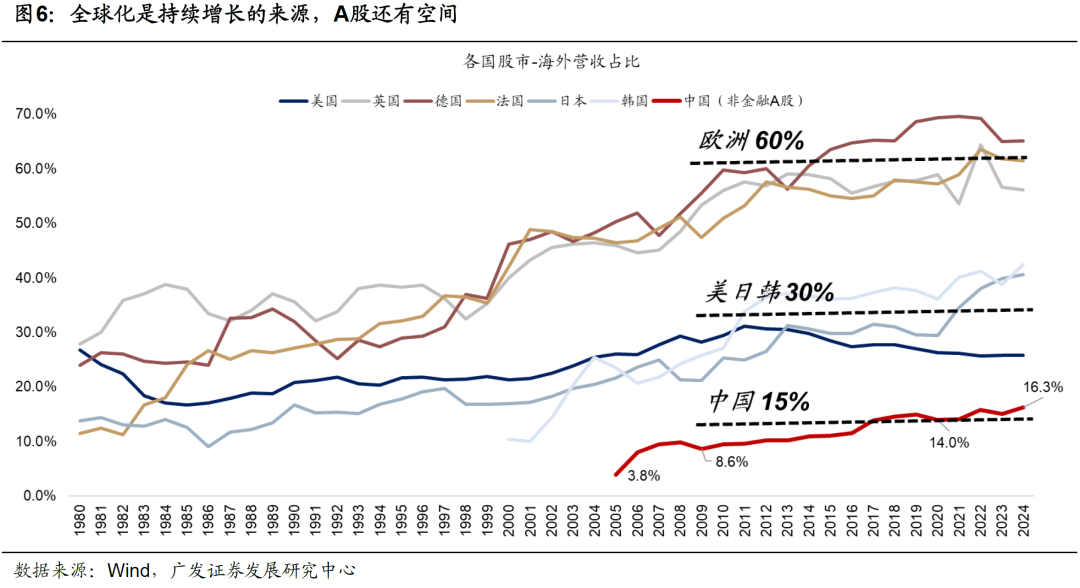

同时,这一部分新兴产业,又很大程度上来自于全球共振,并且一些国内传统制造业的过剩产能一旦走出去,在海外同样变成先进制造业,2025年最典型的就是水泥的出海。在海外收入占比层面,我们已经有了很大幅度的提升,但是如果与美日韩上市公司30%左右的海外收入相比,A股仍然有较大的空间。

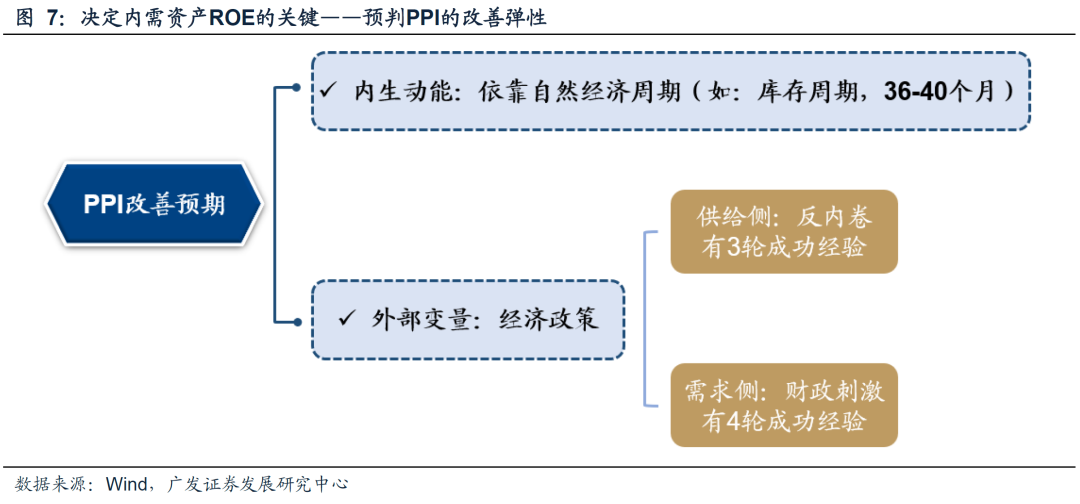

展望26年,在历经14个季度的连续下行后,A股ROE有望时隔5年再度抬升。这是A股估值稳住的前提,也是AH股慢牛得以延续的基本盘。

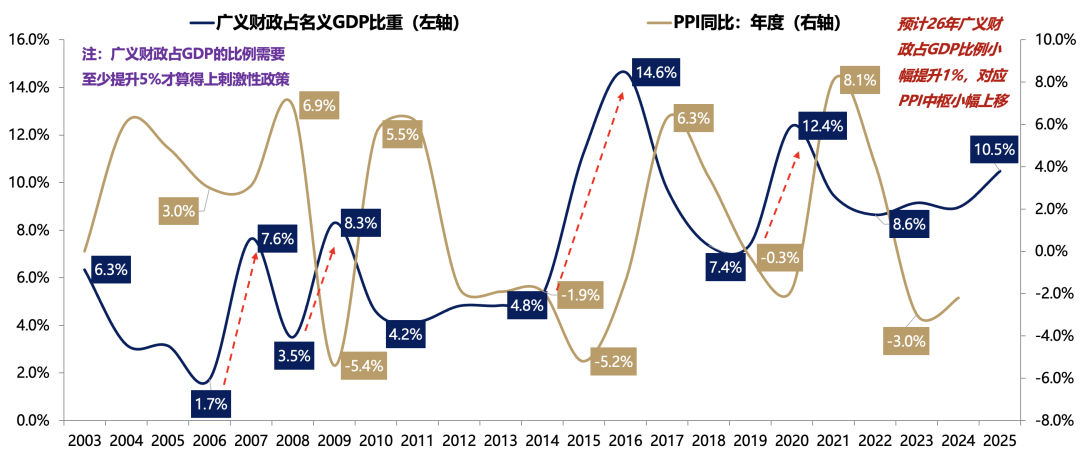

首先,传统内需资产的ROE有望底部企稳,基于26年PPI的推演逻辑,我们判断PPI延续缓慢修复、但弹性有限。这决定了利润权重约占60%的行业,预期26年ROE降幅收窄、或底部稳定。

其次,新兴+外需资产的ROE有望延续改善,这也是A股ROE整体得以回升的主要驱动力。一方面,26年全球制造业PMI有望共振复苏,中国制造业的海外渗透率有望进一步提升;其次,北美科技巨头围绕AI的资本开支狂潮,仍会带动全球相关产业链的需求。

在全新的盈利研判框架下,A股的投资结构也会随着利润结构的转型而发生切换。科技的机构持仓水涨船高,TMT成交占比创新高,都是对经济转型、利润权重的合理映射。

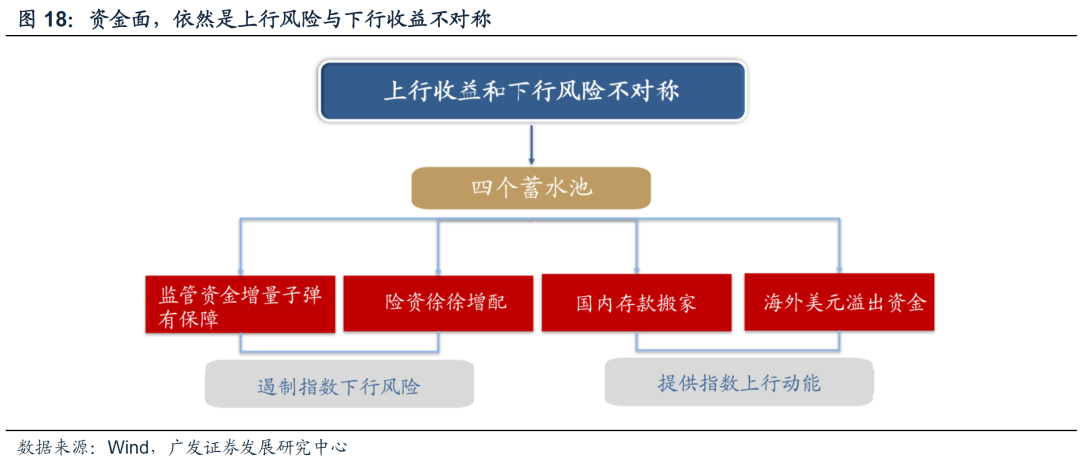

2.资金面:4类增量资金较为确定、构筑慢牛基础

2026年,以险资、银行理财子、中高净值居民、监管资金为代表的增量资金入市仍具确定性,这也构成A股进一步拔估值的底部支撑。具体而言:

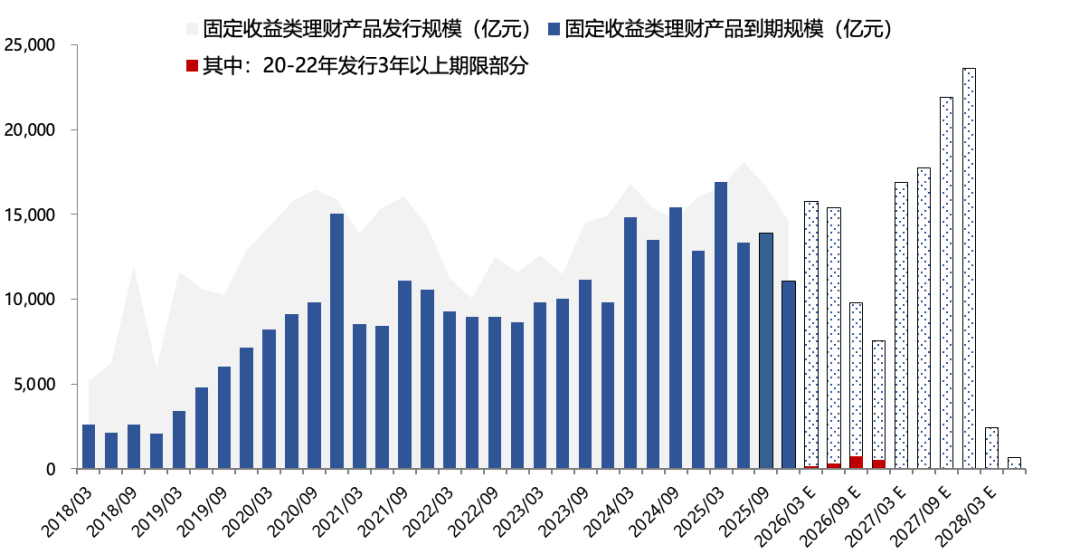

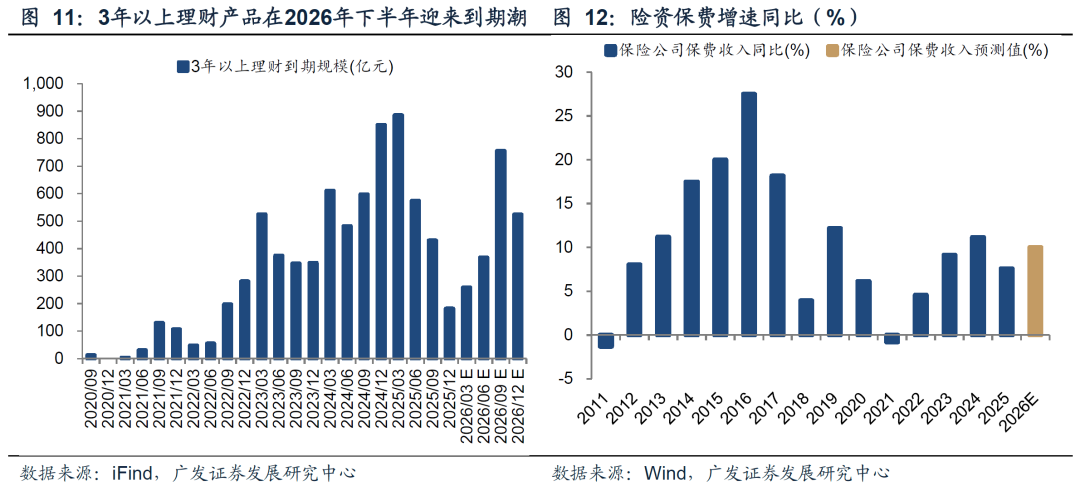

险资约贡献1万亿元:险资入市主要分为两块,其一是新增保费投入到股市中,其二是险资存量银行存款与债券到期后再投资于股票。对于前者,假设2025年全年新增保费6.13万亿元(2025.12累计增速假设与2025.11相同,均为7.6%),2026年保费增长在10%(中长期理财集中到期,保费增长略高于2025年),新增保费中50%转换为运用余额,20%投入于股票市场,则全年贡献约在6700亿元;对于后者,2025Q3人身险公司债券与银行存款余额19.69万亿元,假设其中10%到期后,20%再投资于A股,则全年增量资金约在3900亿元。综上,险资2026年全年约贡献1万亿元。

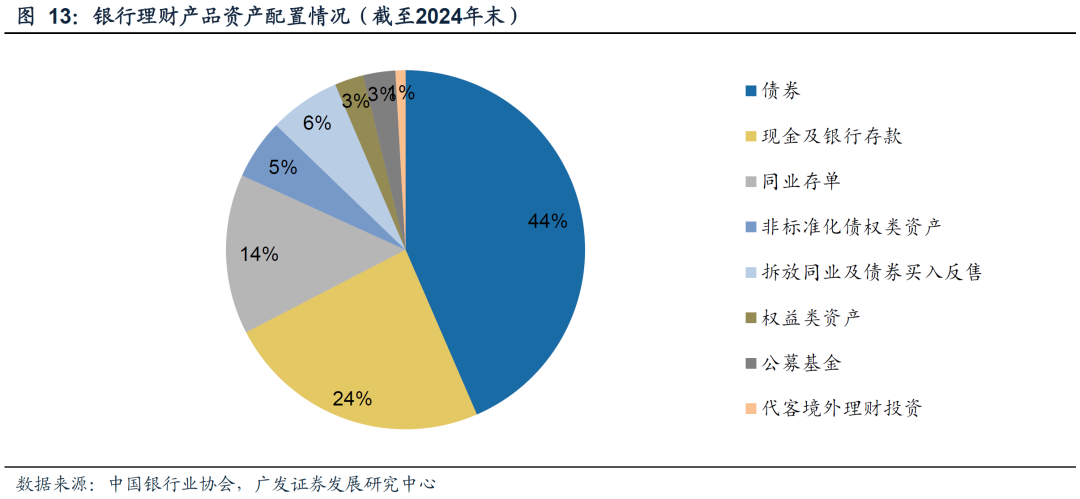

银行理财子公司约贡献2000亿元:根据中国银行业协会数据,2024年末理财产品投资资产合计32.13万亿元(同比增长10.6%),其中2.6%为权益类资产,考虑到银行理财产品配置优先股较多,假设其中一半(1.3%)为普通股,假设2025年与2026年普通股权重分别为1.65%与2%、2025年与2026年理财产品投资资产增速均为10.6%,则2026年预计流入股市规模为2000亿元。

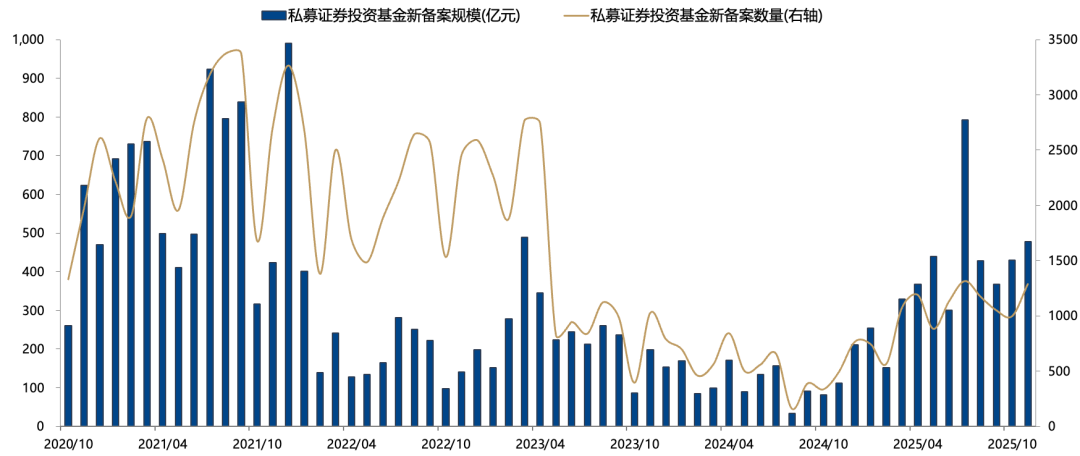

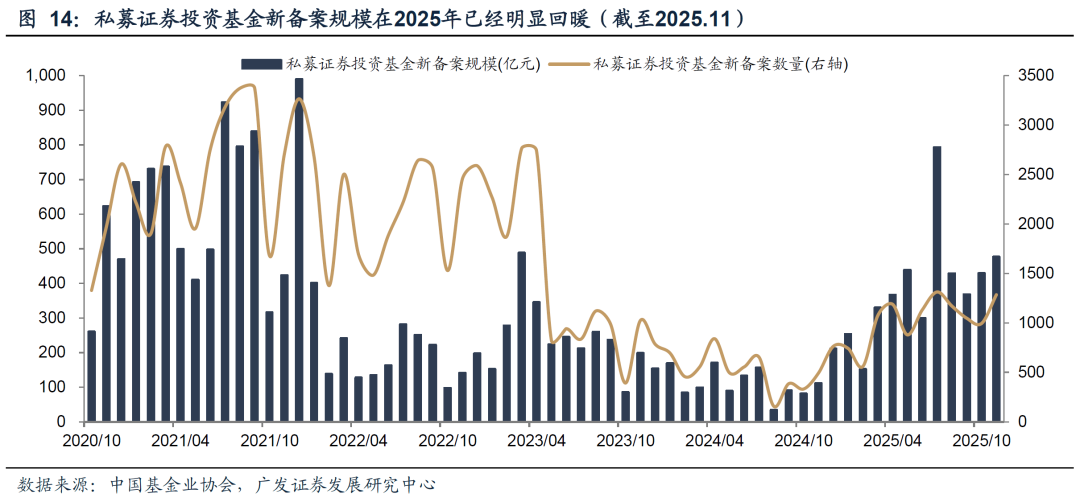

中高净值居民约贡献3600亿元:固收、理财、定存、楼市等可投资产预期收益率持续下行之下,中高净值居民依然面临“资产荒”局面,而私募产品作为优质的“高夏普比率”供给,成为中高净值居民投资的典型方向——2025年3月以来,私募证券投资基金新备案规模已经开始回暖,2025年月均新备案规模约在400亿元,假设2026年月均新备案规模在500亿元(2021年月均新备案约650亿元),且其中股票仓位为60%,则对应贡献增量资金3600亿元。

此外,如果说险资、银行理财子、中高净值居民、监管资金是独立于市场行情的外生变量,那么融资盘、低净值居民、外资则更像是市场的内生变量,其中融资盘、低净值居民高度依赖于市场的赚钱效应,外资则更乐意交易国内基本面的改善,这三者尽管存在不确定性,但也可能成为A股行情的“加速器”。

3.26年A股估值有望打破历史规律、连续3年提升

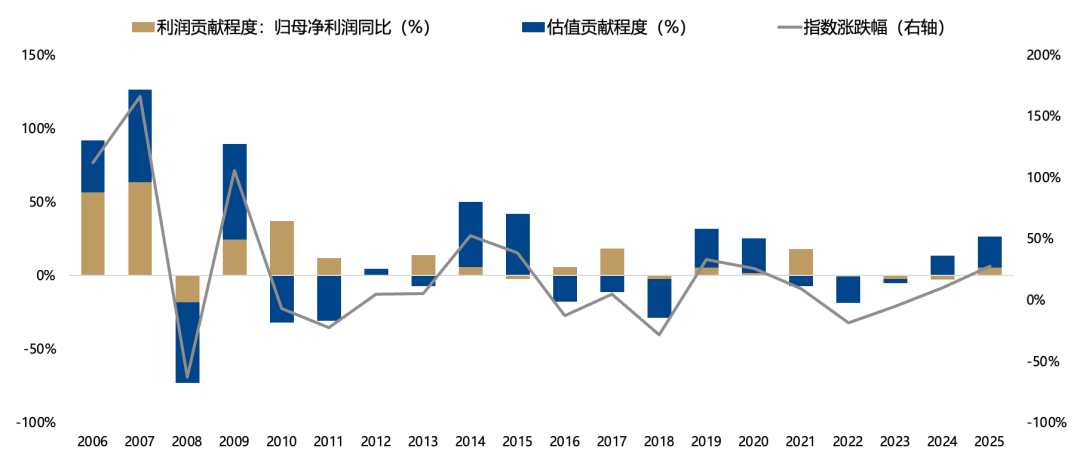

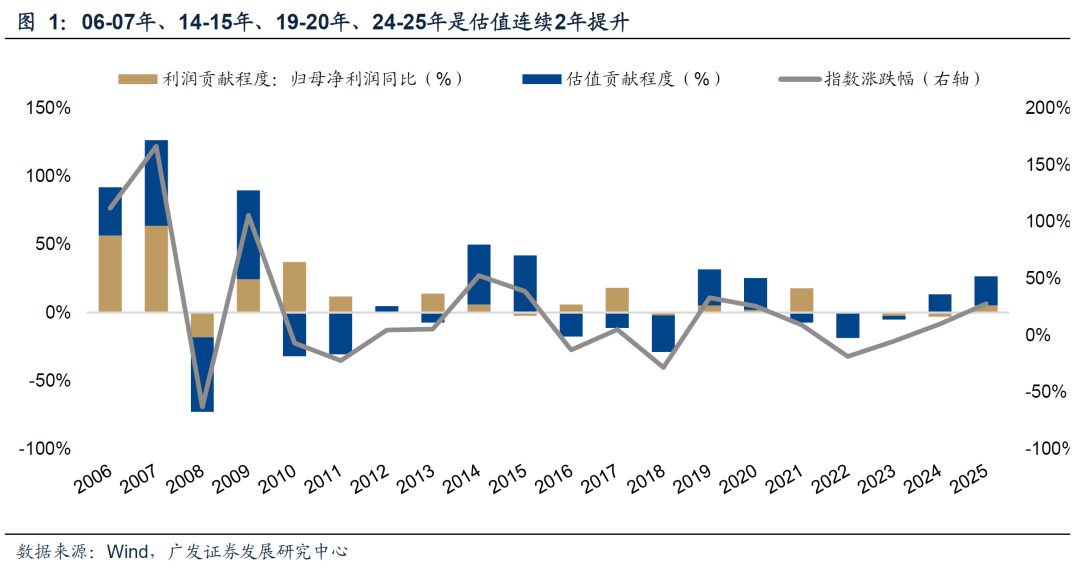

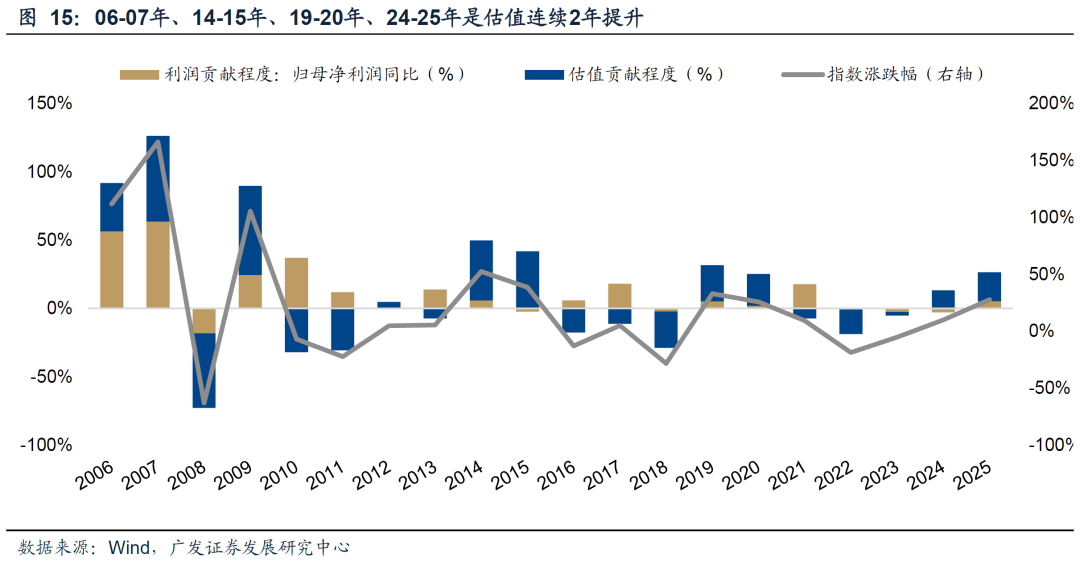

很多投资者印象深刻的一点是:A股历史上没有出现过连续3年“提估值”。在连续2年提估值后(06-07年、14-15年、19-20年),随后第三年估值挤压。

首先,24-25年虽然连续2年估值提升,但在监管的调节之下,这2年的估值提升幅度比历史相比,要克制和理性得多。

2006-2007年:两年A股整体估值贡献度分别为35%、63%,两年累计拔估值约120%。

2014-2015年:两年A股估值贡献度分别为44%、42%,两年累计估值贡献度105%。

2019-2020年:两年A股估值贡献度分别为27%、23%,两年累计估值贡献度56%。

2024-2025年:两年A股估值贡献度分别为13%、21%,所以两年累计估值贡献度仅有36%。

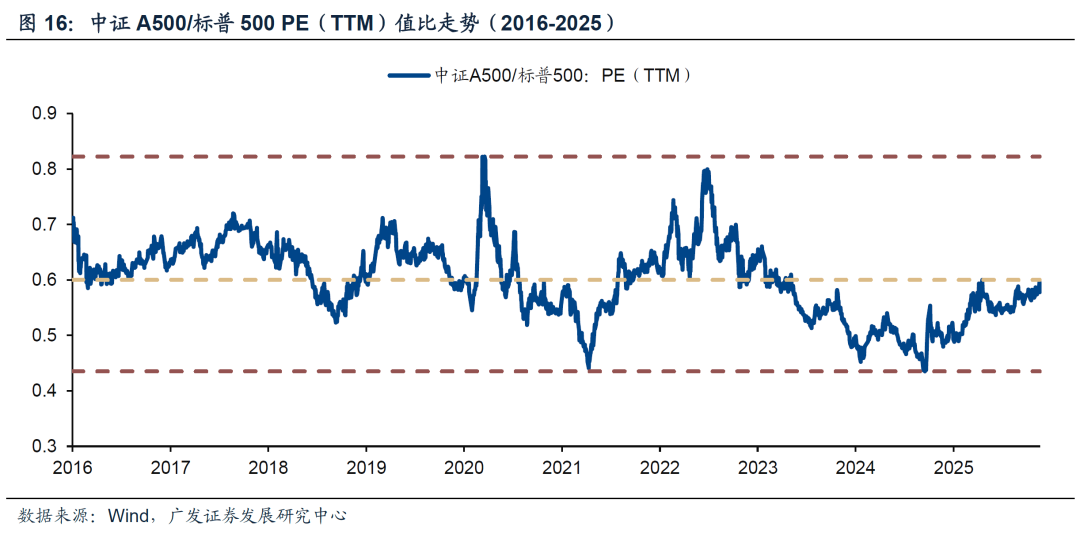

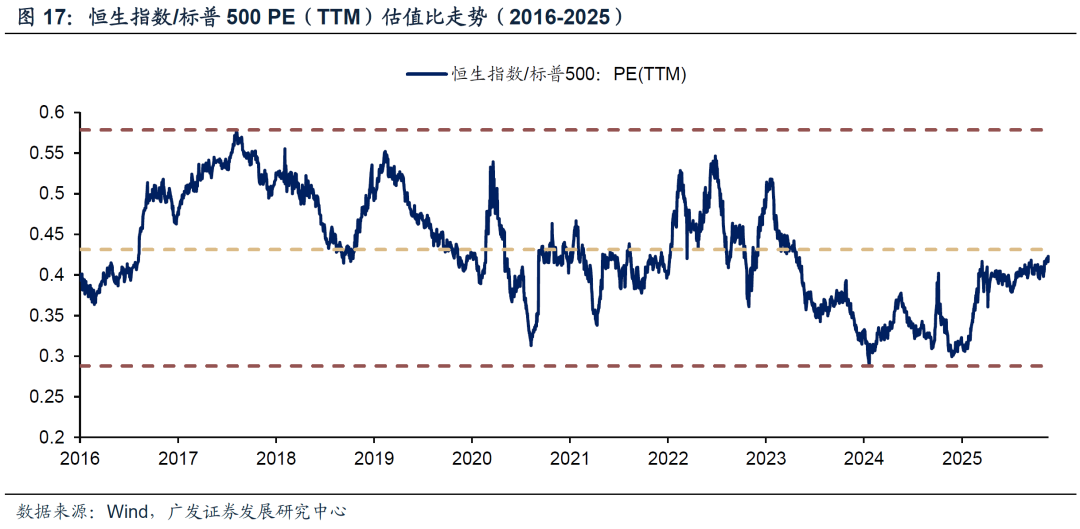

其次,虽然已经连续两年“拔估值”,但考虑中美竞争力关系的边际变化,用中国A500与美股标普500对应,当前A股的龙头公司估值依然是低估的。港股也是类似。

考虑到中美相对竞争力已和2018年大有不同、而目前中美相对估值也就处于2018年水平,因此未来中美相对估值有望自中枢以下区域进一步向上抬升。

如果排除2026年美国中期选举前美股大幅调整风险,那么中美相对估值的进一步抬升,则来自于中资股估值的进一步上行。

最后,本轮监管对于资本市场的态度回温、调控的柔韧性上升,目标是建立一个“有包容性、有吸引力”的资本市场,维持慢牛格局。

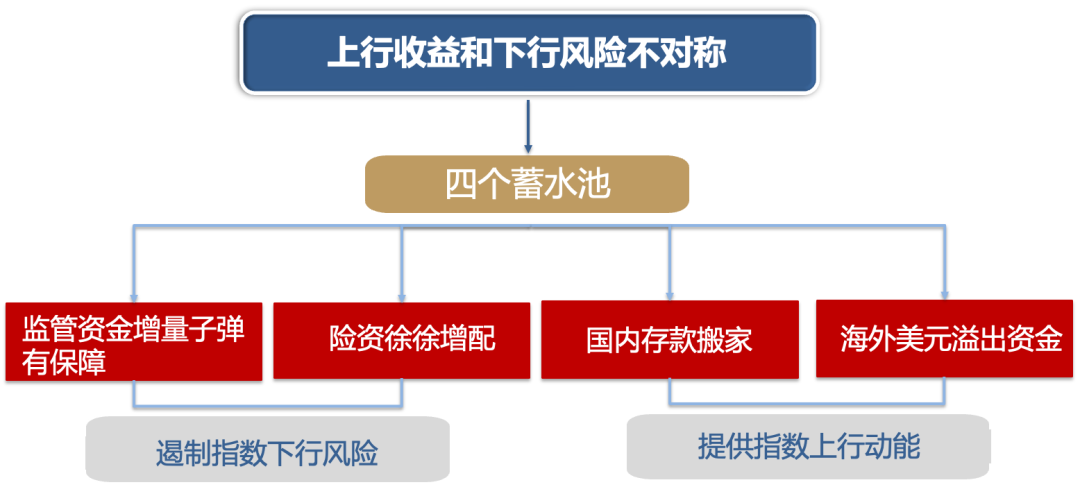

监管资金、险资增配,遏制了指数的下行风险。而国内存款搬家、海外美元资产溢出的资金,则构成了指数的进一步上行的动能,26年的增量资金格局值得期待。

综上,A股“难以连续3年提估值”的预期可能被打破。虽然24-25年估值连续提升、但提升幅度跟历史相比并不大,在盈利预期稳定、增量资金入市的背景下,未来A股估值有希望继续提升,打破“不超过2年提估值”的历史规律。

(二)当A股难以连续3年拔估值的预期逐步打破,中小盘的春季躁动明显开始抢跑,如何看待后续节奏?

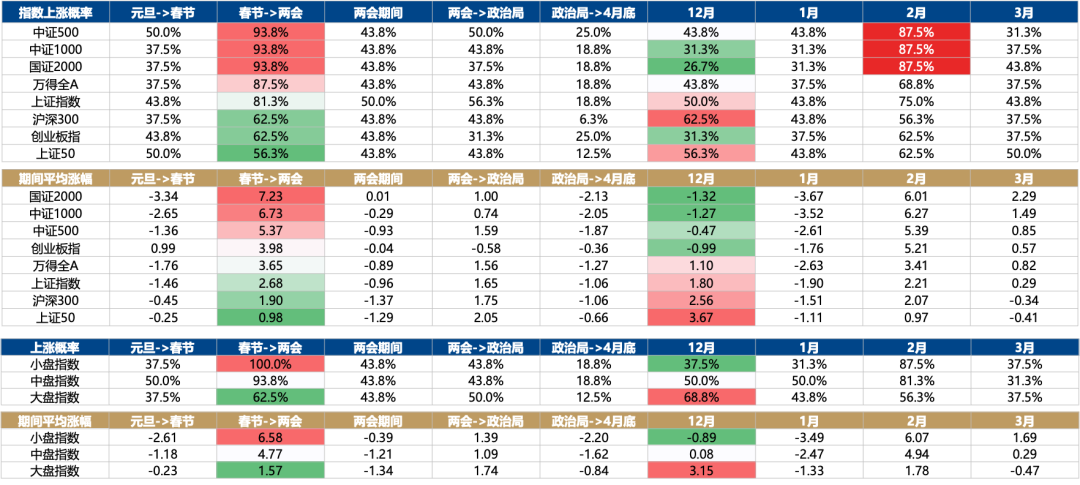

在过往的春季躁动系列报告中,我们看到的日历效应显示,大盘股(创业板、沪深300、上证50)没有明显的躁动规律,但是中小盘非常明显,通常在2月有90%左右的上涨概率。但是,2026年,中小盘在年末年初出现了明显的抢跑。

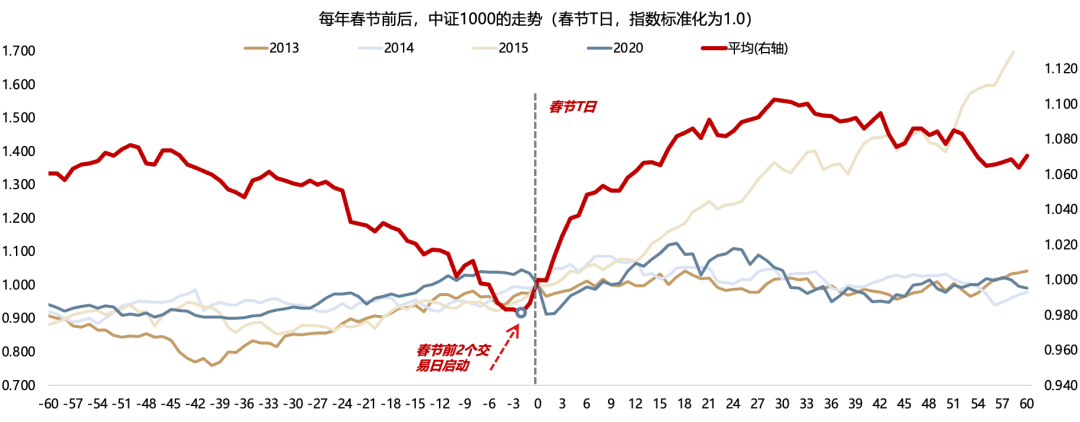

过往 “春季躁动” 行情若提前至上一年12月或1月,多数是发生在经济上行周期(或政策转向)叠加全球复苏的牛市氛围中。以中证1000指数来看,“春季躁动” 行情明显抢跑的年份主要有:2013、2014、2015、2020年。

2013年春节前上涨原因:12月政治局会议定调稳增长+基本面反转预期加强+年底数据回暖;2014年春节前上涨原因:经济转型预期+移动互联网浪潮+全球半导体复苏; 2015年春节前上涨原因:硬着陆担忧+棚改目标确立+金融市场改革进一步提振风险偏好;2020年春节前上涨原因:短周期磨底初见曙光+中美关系回暖+海外货币宽松和经济复苏。

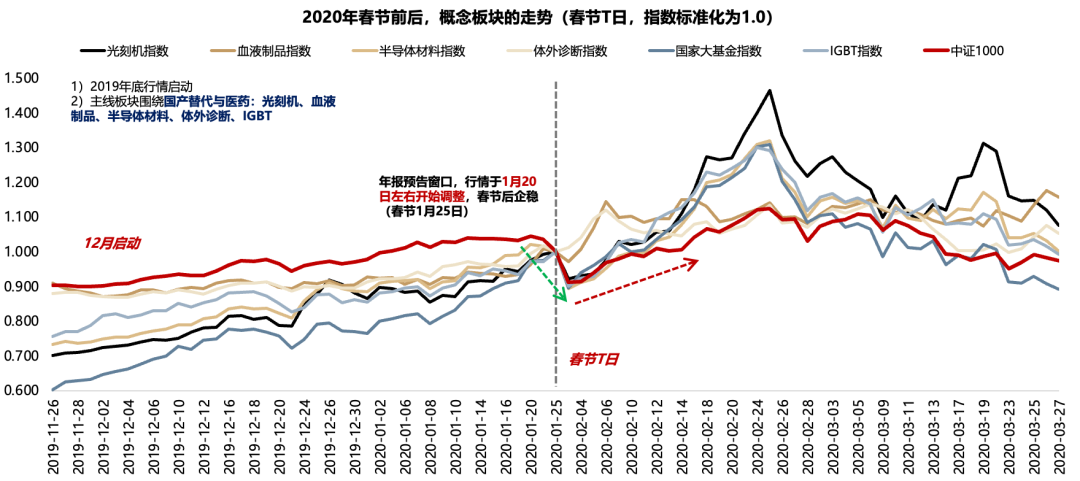

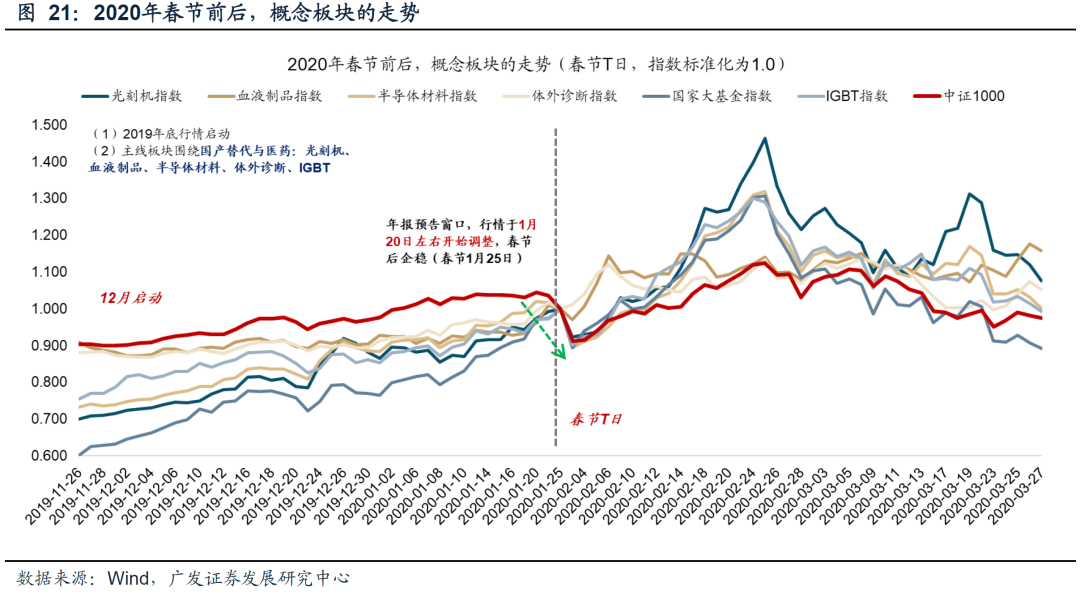

2020年“春季躁动” :上年12月启动、1月20日左右调整、春节后企稳。2020年“春季躁动” :于2019年底启动。主线板块围绕国产替代与医药:光刻机、血液制品、半导体材料、体外诊断、IGBT。期间,1月份的年报预告窗口,市场于1月20日左右开始调整,春节后企稳(春节1月25日)。

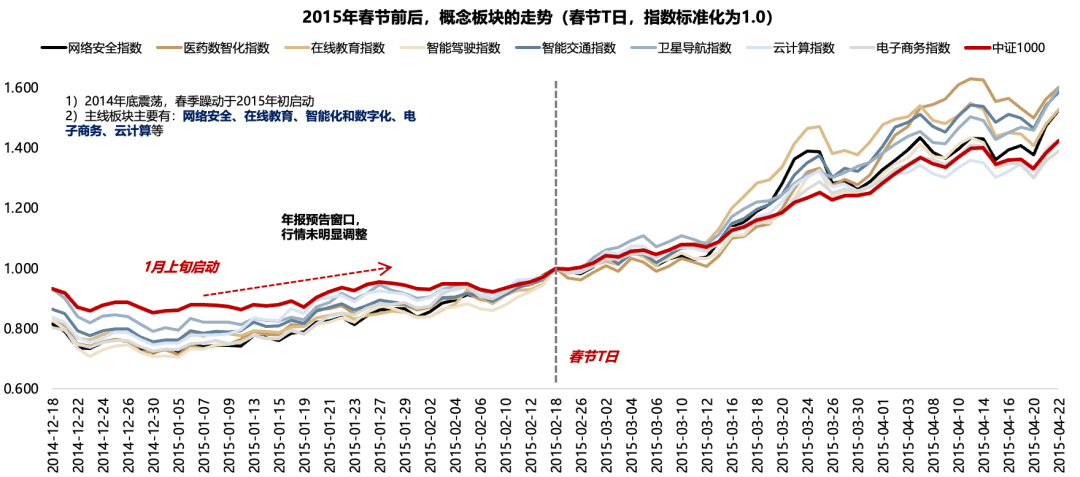

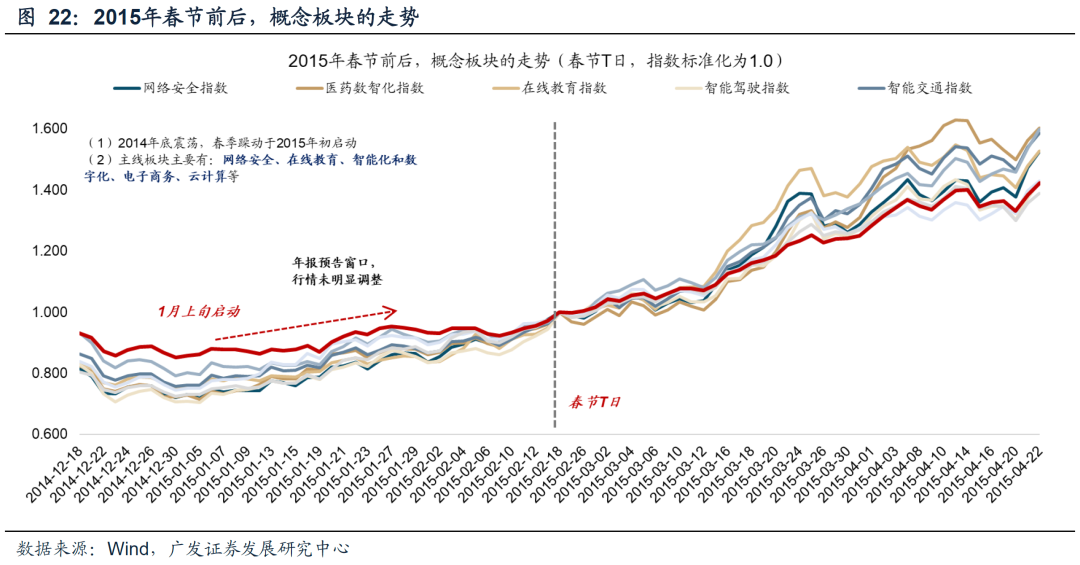

2015年“春季躁动” :1月上旬启动、年报预告窗口无调整。2015年“春季躁动” :2014年底震荡,2015年初启动。主线板块主要有:网络安全、在线教育、智能化和数字化、电子商务、云计算等。期间,1月份的年报预告窗口,市场行情并未明显调整。

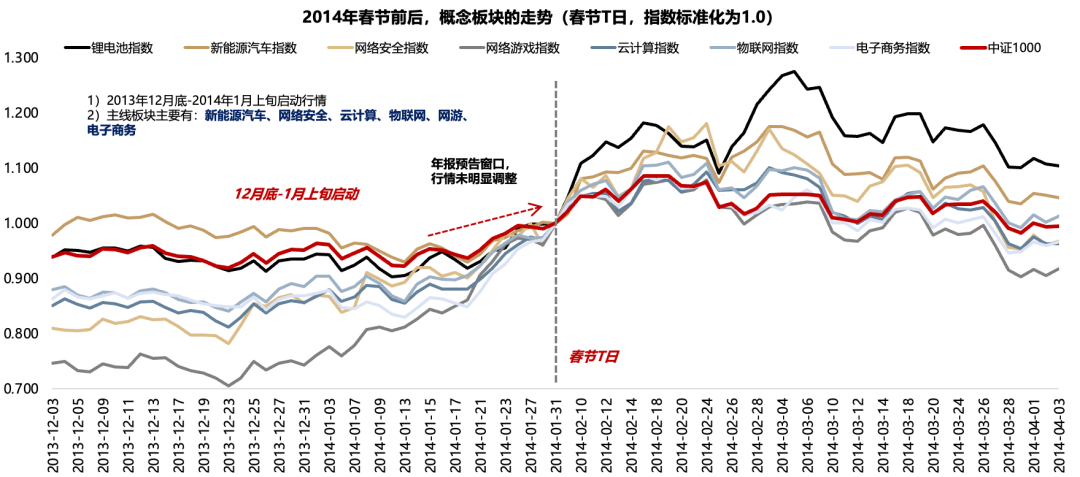

2014年“春季躁动” :12月底-1月上旬启动、年报预告窗口无调整。2014年“春季躁动” :2013年12月底-2014年1月上旬启动行情。主线板块主要有:新能源汽车、网络安全、云计算、物联网、网游、电子商务。期间,1月份的年报预告窗口,市场行情并未明显调整。

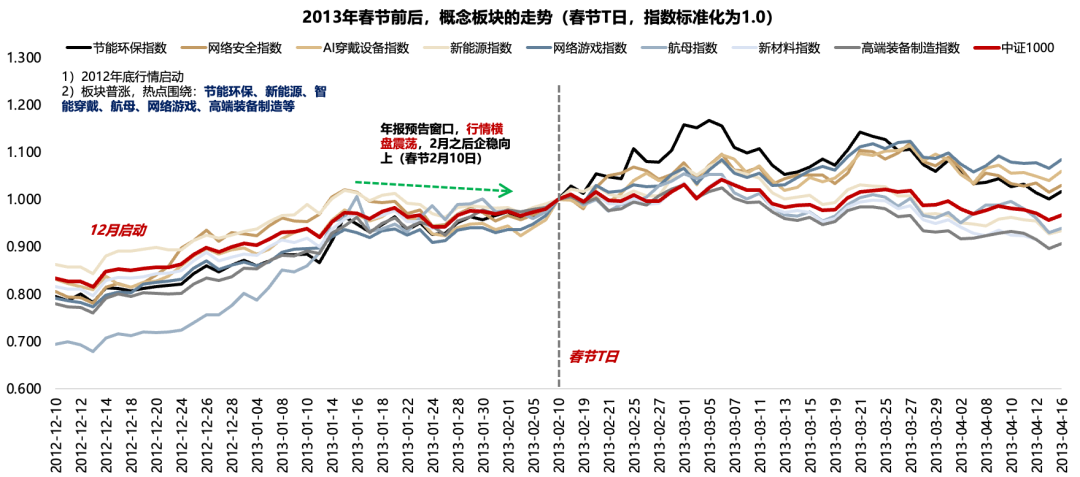

2013年“春季躁动” :上年12月底启动、年报预告窗口横盘震荡。2013年“春季躁动” :2012年底行情启动。板块普涨,热点围绕:节能环保、新能源、智能穿戴、航母、网络游戏、高端装备制造等。期间,1月份的年报预告窗口,行情横盘震荡,2月之后企稳向上(春节2月10日)。

综合以上复盘,在中小盘抢跑春季躁动的4次案例中,只有2020年1月下旬的年报预告窗口,有一定程度的调整。从下图中,不难发现,4次抢跑案例中,确实只有19年的年报预告最差,市场短期规避业绩风险也有道理。

但是,不论如何,2月份的躁动行情都会延续。因此,今年如果在1月下旬出现中小盘的调整,可能是比较好的布局时点。

(三)当前各类主线赛道所处位置如何看?

最后,伴随“春季躁动”抢跑,一些产业主线重新进入趋势阶段,如何把握趋势行情?

①历史上的主线行情,大多都会经历“趋势-横盘-趋势延续”的过程;②主线的【均线偏离度】更多决定了行情短期走势,而【产业趋势】是决定主线横盘之后是否会新高的根本;③如果陷入横盘,主线平均调整时长为21个交易日,平均调整幅度为19.2%(从高点到低点)。

在过去2-3个月的行情里,以光模块、PCB、科创芯片、有色金属等为代表的产业主线,多数经历了趋势的短期破位,从而进入横盘消化阶段,而在2026年开年以来,伴随“春季躁动”抢跑、全A指数放量突破前期高点,一批产业主线走出了横盘震荡区间,重新进入“趋势延续”阶段。

对于重新进入“趋势”阶段的产业主线,依然可以沿用均线偏离度的框架衡量趋势强弱。

以衡量主线行情趋势的强弱均线偏离度=ln(Close)-ln(ema20),数值近似代表偏离百分比。

其中,入场、离场对应的参考阈值为:入场时不追在偏离度过高(>15%)、追在偏离度适中(5%-15%),止损时均线上方无需担忧、刚刚跌穿均线建议坚守(偏离度在-5%~0%)、大幅跌穿均线行情陷入横盘(偏离度<-5%)。(这里的参数仅为经验参数,仍需结合板块自身波动情况做判断)

当下,大多数产业主线仍处在温和状态,并没有出现明显过热迹象,依然处在可以加仓的位置。